Je radost akciových investorů z chystaného snižování sazeb v USA oprávněná?

Investoři s napětím očekávají snižování sazeb ze strany americké centrální banky již na červencovém zasedání. K tolik vyhlíženému dalšímu růstu cen akcií ale nakonec vůbec nemusí dojít. Spíše naopak.

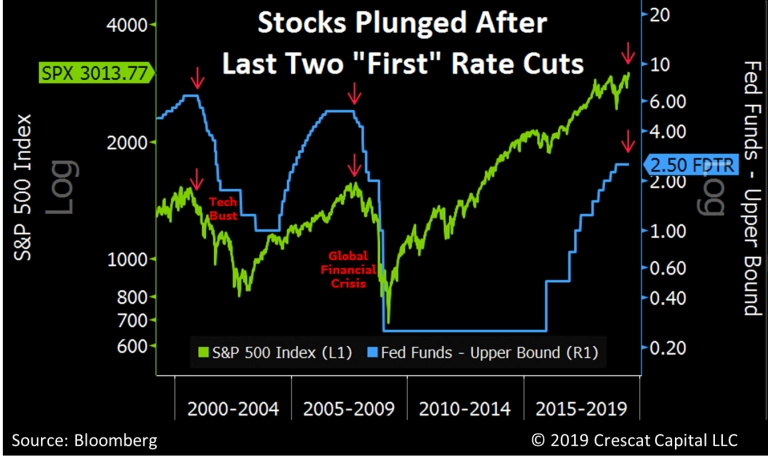

Všeobecné očekávání je takové, že první snížení sazeb ze strany centrální banky je pro akcie příznivé. Když se na trhu neděje nic zvláštního, je uvolňování měnové politiky pro trhy skutečně pozitivní. Pokud se ale podíváme na dva poslední případy prvního snížení sazeb ze strany Fedu, optimismus bere zasvé. Snížení sazeb v letech 2000 a 2007 nebyla pro akcie žádnou spásou.

A letos to může být klidně podobné. Růstová fáze hospodářského cyklu trvá rekordně dlouho, akcie jsou na historických maximech a rizik na (geo)politické úrovni neubývá. Opatření centrálních bank často působí na trhy a ekonomiku se zpožděním, takže zvyšování sazeb a kvantitativní utahování z uplynulých tří let mohou klidně působit na akciový trh jako medvědí faktor.

Ekonomické zpomalení, které připouští i samotný Fed, je mnohem silnějším faktorem než naděje, které vkládají investoři do snižování sazeb. Mírně nižší sazby by pro akcie byly živou vodou jen v případě, že by panovala recese, investoři by panikařili a akcie by měly za sebou výrazné poklesy. A to není současný případ.

Zdroj: Zero Hedge

Aktualita pro rok 2026

Aktuality