Akcie vs. dluhopisy: Jak investovat ve světě záporných sazeb

Lidé, kteří chtějí investovat s cílem spoření na důchod, to v současnosti nemají úplně jednoduché. Akcie jsou na dlouhodobých vrcholech a čeká se, kdy "to praskne". Výnosy dluhopisů jsou naopak minimální, mnohdy dokonce záporné, takže jejich ceny také nemají zrovna nejlepší vyhlídky. Jak v takovém prostředí investovat?

Ve velké části vyspělého světa se nyní obchodují dluhopisy se zápornými výnosy. Většinou jde o krátkodobé splatnosti, ale v Dánsku, Německu nebo Švýcarsku se v mínusu pohybují i cenné papíry se splatností 30 let. Nikdo neví, co to bude pro finanční trhy znamenat, protože jde o situaci, s níž nemá nikdo zkušenosti.

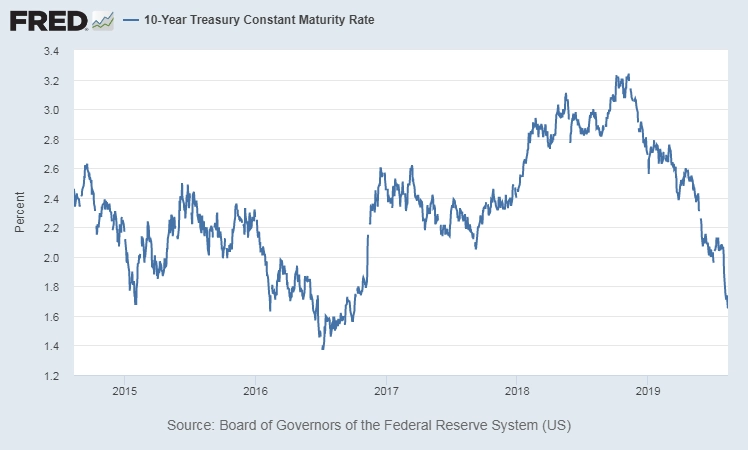

Predikovat další vývoj je problematické, ale je poměrně pravděpodobné, že něčeho podobného se v blízké době dočkáme i v USA, kde již letos klesl výnos 10letých dluhopisů o celý procentní bod. K nule je ještě daleko, ale investoři by se tím neměli do budoucna nechat zaskočit.

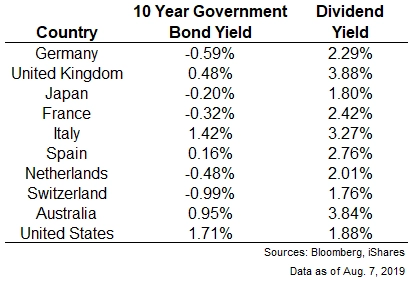

Když chce člověk v takovém prostředí investovat a očekává kladný výnos, bude muset akceptovat volatilitu. Při pohledu na tabulku srovnávající výnosy 10letých státních dluhopisů a dividendové výnosy v jednotlivých zemích se akcie jeví jako nejvýhodnější dlouhodobá investice.

V případě, že se akcie někomu zdají příliš rizikové, může si najít alternativu (firemní nebo municipální dluhopisy a podobně), ale i v jejich případě je potřeba počítat s občasnými propady. Problémem je také inflace, která znehodnocuje výnosy. Takže dříve nebo později si investoři zkrátka budou muset zvyknout na jiné (nižší) výnosy, nebo se zkrátka smířit s nějakou volatilitou.

Mnoho investorů nedoceňuje význam dividend. Ty rostou podobným tempem jako ceny akcií, ale jejich volatilita je mnohem nižší.

Rozdíl mezi volatilitou indexu a dividend je ještě jasnější v číslech.

Je také zajímavé, jak klesají dividendy v obdobích propadů na trzích. Kromě Velké deprese ve 30. letech zaznamenaly dividendy pokles o více než desetinu pouze během poslední finanční krize.

Další výhodou dividend jako stálého příjmu je to, že překonávají inflaci. Od roku 1926 vzrostly spotřebitelské ceny v USA v průměru o 2,6 % za rok, zatímco dividendy rostly asi o 5 % ročně (pro investory například na pražské burze jsou také dividendy podstatnou složkou očekávaného výnosu). Dividendy jsou sice volatilnější než výnosy dluhopisů, ale stále méně než samotné ceny akcií.

Investoři by měli chápat dluhopisy jako ochrannou složku portfolia a neměli by řešit jejich výnosy. Zejména v prostředí nízkých sazeb by se neměli orientovat na výnosy dluhopisů, ale na to, že v portfoliu tlumí dopady cenových šoků. Takže i když jsou akcie v tomto prostředí důležité, dluhopisy by stále měly být součástí portfolia. Mají za úkol snižovat nervozitu investora a zajistit mu klidný spánek v případě problémů na trzích. Případně mohou být zdrojem příjmů pro investora, který z jakéhokoli důvodu potřebuje rychle hotovost.

Jasné a jednoduché řešení neexistuje. Investoři si musejí zvyknout na to, že když chtějí výnosy, musejí riskovat, zatímco když chtějí jistotu, musejí se části výnosů vzdát. V době nízkých sazeb to bude možná platit ještě více než v minulosti. Jistý výnos okolo 5-6 % ročně je minulostí, která se možná hned tak nevrátí. Kdo se přizpůsobí, může být v pohodě, ale kdo bude lpět na tom, co platilo před dvaceti lety, může nepříjemně vystřízlivět.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality