Dluhopisy jako ochrana portfolia? Každá mince má dvě strany

Zatímco akciový index S&P 500 od začátku roku stále ztrácí hodně přes 10 %, portfolio, v němž jsou akcie zastoupeny jen z 50 % a druhou polovinu představují dluhopisy, naproti tomu odepisuje necelých 5 %. Takže pro diverzifikované portfolio jednoznačně palec nahoru. Jsou ale dluhopisy tak skvělým diverzifikačním nástrojem i v dlouhodobějším horizontu?

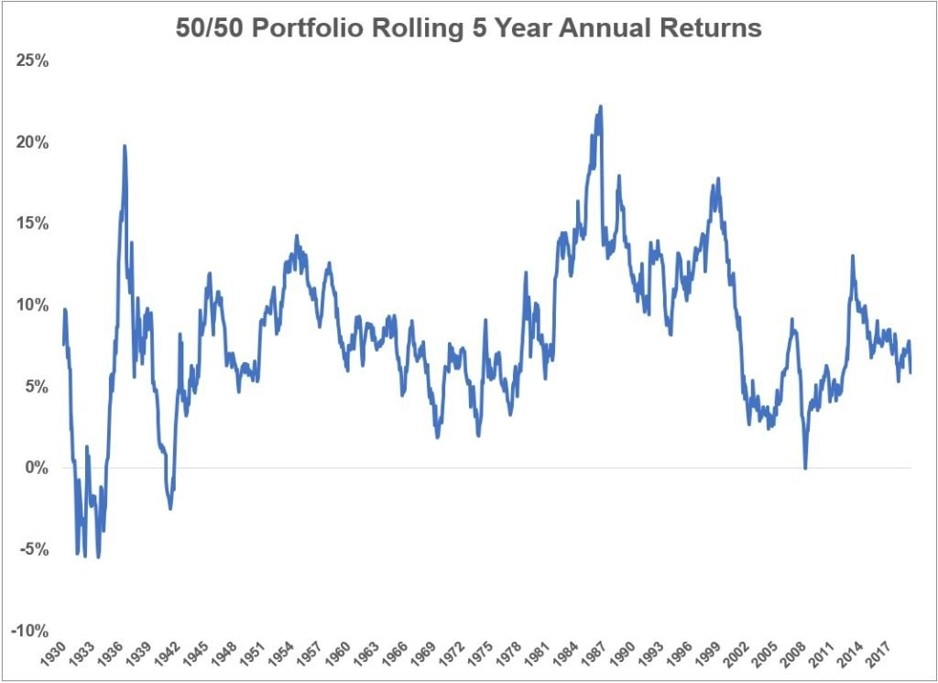

Jak ukazuje následující graf, portfolio složené z 50 % z amerických akcií a z 50 % z dluhopisů vykázalo od roku 1926 v pětiletém horizontu negativní roční výnos jen ve 4,4 % případů. Naposledy se tak stalo během finanční krize, kdy na konci února 2009 dosahoval průměrný roční výnos -0,02 %.

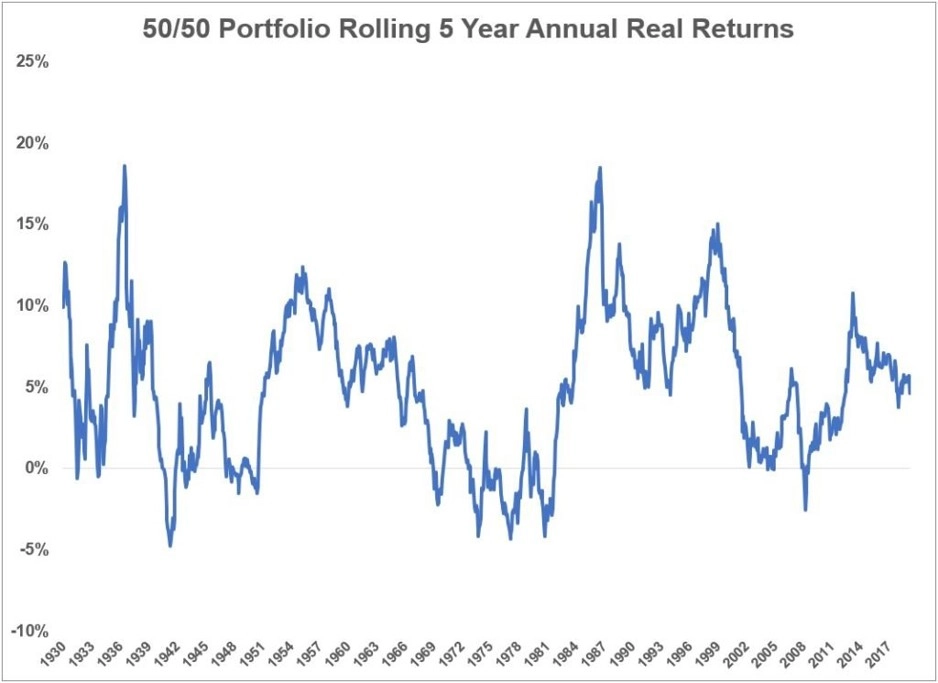

V desetiletém horizontu se od roku 1926 průměrný roční výnos portfolia 50/50 pod nulu nedostal nikdy. Horší je to ale v případě reálných výnosů (po odečtení inflace), kdy jsou především v případě pětiletého horizontu záporné průměrné roční výnosy portfolia 50/50 "poměrně běžné". Konkrétně se týkají zhruba desetiny případů.

Jak upozorňuje Ben Carlson ze společnosti Ritholtz Wealth Management, při diverzifikaci portfolia pomocí dluhopisů je potřeba zvažovat mimo jiné očekávanou inflaci. Ta totiž v případě konzervativního přístupu dokáže smazat značnou část výnosů. Jinými slovy, v dobách nepříznivé situace na akciových trzích dluhopisy skutečně dokážou portfolio ochránit, v době růstu cen akcií doprovázeného zvýšenou inflací ale mohou být brzdou růstu jeho hodnoty.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality