O bezzubém dluhopisovém trhu a monetárně-fiskální bezbřehosti

James Carville, poradce tehdejšího amerického prezidenta Billa Clintona, kdysi v 90. letech prohlásil: "Dříve jsem si myslel, že bych se, kdyby existovala reinkarnace, chtěl příště narodit jako prezident, papež nebo basebalový pálkař s dobrým průměrem odpalů. Teď bych se ale raději chtěl narodit jako dluhopisový trh, ten totiž může kohokoli zastrašovat." V současnosti by asi vybíral svou příští pozemskou existenci jinak.

S čerstvou zkušeností z takzvaného velkého dluhopisového masakru v roce 1994, během kterého za pouhý rok vzrostly americké desetileté výnosy z 5,5 % na 8 %, Carville trefně shrnul, že tehdy dluhopisové trhy ještě vesměs fungovaly (také) jako jakési tržní výbory bdělosti, které svazovaly ruce vládám, které chtěly sejít z cesty rozpočtové rozumnosti. V případě přílišné rozhazovačnosti totiž vystavovaly růstem výnosů stopku expanzivním fiskálním plánům.

Hluboké deficity a nízké výnosy

V současnosti je již přání Jamese Carvillea ohledně toho, v jaké podobě by se chtěl po smrti vrátit na Zemi, směšné podobně jako představa, že bychom na přidělení telefonu čekali pět let. Dluhopisové trhy jsou totiž bezzubé. Zadlužení USA i eurozóny v poměru k HDP v posledních patnácti letech nebývale vzrostlo, výnosy však klesaly. A ani hluboké letošní deficity (a jistota, že ani rok příští nebude zrovna fiskálně restriktivní) dluhopisové trhy k žádnému výprodeji nevybídly, spíše naopak.

A tak žijeme ve světě, kde 80 % globálního dluhopisového trhu nabízí výnos nižší než 2 %, 60 % bondů má výnos nižší než procento a rovná pětina se obchoduje se záporným výnosem. To vše v době bezprecedentního růstu zadlužení.

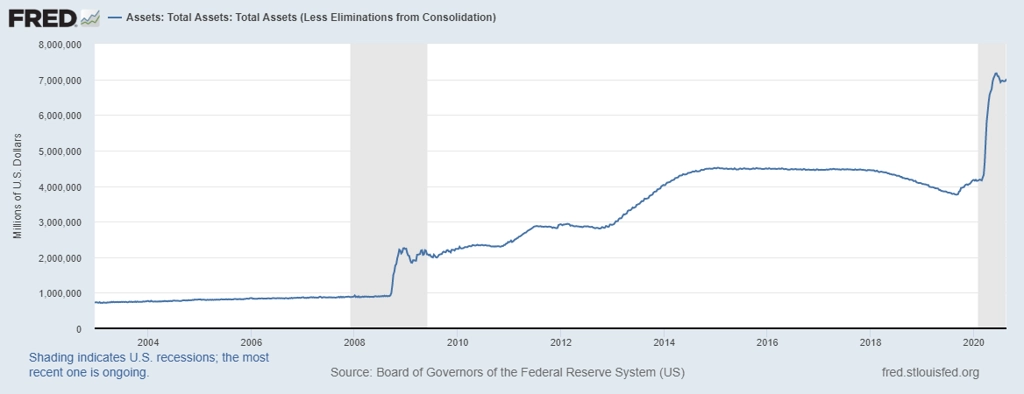

Proč? Důvodem jsou centrální banky. Bezprecedentní růst jejich rozvah, tedy výsledek léta trvajících odkupů všech možných druhů aktiv, zredukoval dluhopisové trhy na toliko převodní páku mezi centrálními bankami a vládou, respektive firmami. Jen kompletním podmaněním si dluhopisových trhů centrální bankou je možné vysvětlit 20% deficit rozpočtu USA a zadlužení pošilhávající po hranici 140 % HDP v době, kdy americké 10leté vládní dluhopisy vynášejí ročně hluboko pod procento.

Přijde změna?

Je vůbec něco, co může po "smrti dluhopisové domobrany" zastavit z řetězu utržené vlády a (jejich) centrální banky? V tomto směru by podle mě mohly zapůsobit dvě síly:

- Inflace. Jen málo tržních účastníků si ještě pamatuje vyšší inflaci jako hlavního nepřítele měnové politiky. Příznivci moderní měnové teorie si sice inflaci v modelech odmyslí a tvrdí, že vyšší inflace pomůže snížit reálné zadlužení, historická zkušenost zemí s vlastní měnou a expanzivní fiskální politikou financovanou centrálními bankami však vyznívá jinak – vždy to končí pro cenovou stabilitu extrémně špatně. Nemusíme až do Výmarské republiky, stačí se podívat do Chile, Argentiny, Brazílie či Peru. To, že se někteří inflace již nyní obávají, ukazuje třeba vývoj ceny zlata.

- Sociální koheze. V reakci na pandemii se pár drobků z centrální banky dostalo už i obyčejným lidem (třeba 600, respektive 400 dolarů týdně v USA po lidi bez práce). Dost možná se nakonec dostaneme ke corbynovskému "kvantitativnímu uvolňování pro lidi", ergo k rozdávání peněz domácnostem ("peníze z vrtulníku"). I tak ale vliv dlouhodobé expanze rozvah centrálních bank na ceny aktiv (reálných, finančních), a tudíž i na společenskou nerovnost vytváří explozivní koktejl sociální nespokojenosti, který jen čeká na rozbušku.

Centrální banky a vlády se snaží změnit ekonomické zákonitosti, odstranit hospodářský cyklus, rizika a nejistoty. Ekonomická realita však nakonec vždy vyhraje. Obávám se proto, že nám ještě budou chybět časy, kdy si James Carville přál být dluhopisovým trhem.

Aktualita pro rok 2026

Aktuality