Americké dluhopisy jsou pod tlakem a zatěžuje to celý systém. Vyřeší to propad cen akcií?

Prudce rostoucí výnosy státních dluhopisů USA tlačí na ceny akcií i drahých kovů. A zvyšují i tlak na ekonomiku a celý finanční systém.

Nejprve stručně pár tvrzení o americkém trhu vládních dluhopisů, ať se zorientujeme. Mohou, ale nemusejí mít pravdu:

- Vládní dluh USA se vymyká kontrole. Možné to je, ale podobné výroky se objevují prakticky po celé uplynulé století.

- Trhy ztrácejí důvěru v politický systém USA. Možné to je, ale kde na světě chtějí peníze investorů hledat bezpečnější útočiště?

- Nabídka bondů je obrovská, poptávka zaostává. Něco na tom být může, ale že by to byla úplná novinka? A neměly by vysoké výnosy již opět lákat "nové" peníze?

- Inflace bude zvýšená po delší dobu. Ale proč ten skluz ve vývoji výnosů bondů? Inflace v USA již podstatně klesla z maxim, růst výnosů ale teprve letos nabral na tempu.

- Za všechno může ekonomika. To ovšem platí na obě strany - předlužené Spojené státy mohou mít problém se svým financováním, ale zároveň mohou také výnosy růst v důsledku relativně solidní kondice hospodářství (nízká nezaměstnanost vytane na mysli jako první).

- Dluhopisový trh je prozíravý. Jistě, ale co když jej trochu přeceňujeme? Co když také investoři do bondů chybně extrapolují minulý vývoj do budoucnosti (třeba v případě vysoké inflace)?

A teď trochu detailněji.

Proč jsou dluhopisy tak důležité?

Dluhopisový trh je starší a větší než akciový trh a pohybují se na něm giganty v podobě institucí a organizací s největšími objemy hotovosti. Je jakýmsi pevným podkladem, na kterém stojí finanční svět. Největšími hráči na tomto trhu jsou jednotlivé státy, které jsou také největšími emitenty dluhových cenných papírů. Jejich prodejem financují vládní výdaje s příslibem, že za to investorům vrátí jistinu obohacenou o výnos, který se liší podle doby splatnosti dluhopisu.

Výnosy těchto dluhopisů vyjadřují stav poptávky a nabídky na sekundárním dluhopisovém trhu, kde je mezi sebou obchodují i menší investoři. Tato dynamika prozrazuje mnohé o náladě investorů.

Od těchto výnosů (potažmo cen dluhopisů) se také odvíjí řada důležitých proměnných, například diskontní sazba, kterou se oceňují riziková aktiva (akcie, nemovitosti), výše úroků u půjček domácnostem a podnikatelům, náklady institucí na zajištění se proti finančnímu riziku, klíčová úroková sazba, kurz měny, úvěrové náklady společností a jednotlivých států a tak dále.

Co se s výnosy děje?

V důsledku rostoucích úrokových sazeb a inflačních očekávání výnosy amerických vládních dluhopisů již třetím rokem rostou. Jde o přirozenou součást monetárního cyklu, tentokrát ale pozorujeme jednu anomálii. Tempo zadlužování se americké vlády je extrémní, a v důsledku geopolitických rozepří se navíc někteří velcí hráči (například Čína) zbavují amerického dluhu. První vede k výraznému růstu nabídky dluhopisů na trhu a druhé k poklesu poptávky.

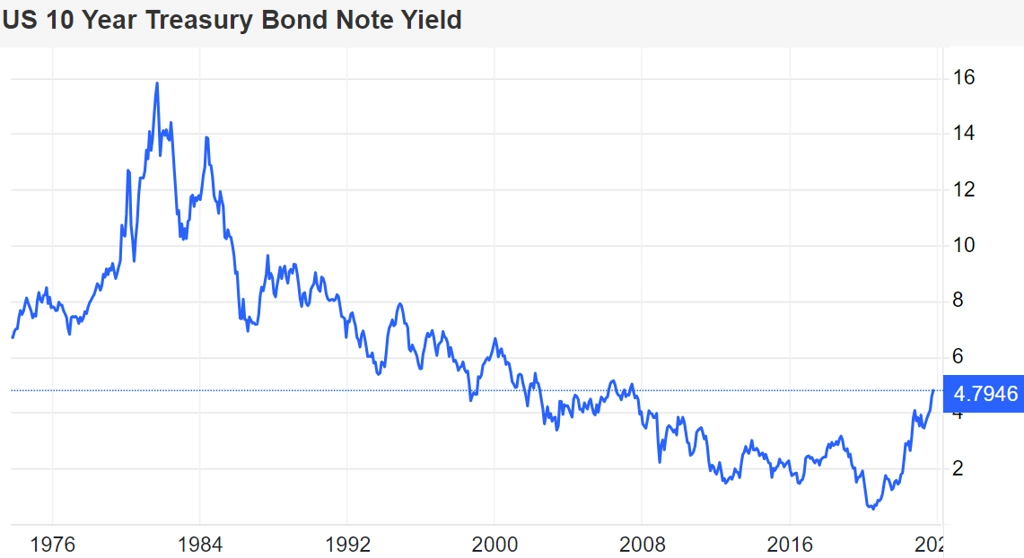

Výnos 10letých vládních dluhopisů USA, zdroj: Trading Economics

Vedle těchto asi nejvýznamnějších vlivů na trh působí také zvýšená inflační očekávání (menší poptávka) či nedůvěra ve fiskální odpovědnost Spojených států, které vedle uvedeného navíc také z politických důvodů zneužívají postavení amerického dolaru v globálním finančním systému.

To vše vede k rychlému zlevňování státních dluhopisů USA, což je provázeno růstem výnosů. 10letý vládní bond USA vynáší nejvíce od roku 2007. Tempo růstu výnosů těchto dluhopisů (a pád jejich cen) nejvyšší za poslední čtyři dekády. Vyšší výnosy v prostředí vysokých sazeb Fedu vedou ke zdražování hypoték a obecně rostoucím výpůjčním sazbám. A s rostoucími výnosy bondů také klesá atraktivita rizikovějších investic, jako jsou akcie nebo nemovitosti.

Systematickým rizikem je potenciální šok, který to (z)působí finančnímu systému. Tak vysoké výnosy dluhopisů si totiž před pár lety sotvakdo dokázal představit. Americké státní dluhopisy s některými delšími splatnostmi ztratily i přes 50 % hodnoty oproti vrcholu z doby před propuknutím pandemie covidu-19. Letos na jaře to vedlo i ke kolapsu několika menších bank v USA, které měly portfolia plná jinak bezpečných vládních bondů USA.

Test odolnosti finančního systému

Vzhledem ke své dlouhodobé roli bezpečného základu velkých investičních portfolií a upadající hodnotě státní dluhopisy USA v posledních měsících lehce otřásají celým finančním systémem. Mnoho institucí, jako jsou penzijní fondy, banky, investiční fondy a vlády, totiž používá dluhopisové instrumenty jako takzvaný kolaterál. Znamená to, že dlouhodobějšími státními dluhopisy hojně podkládají půjčky, strukturované finanční transakce, zajišťovací služby, derivátové instrumenty a různé finanční kontrakty.

Popularita těchto dluhopisů se zakládá především na velice nízkém riziku těchto instrumentů, protože pravděpodobnost bankrotu Spojených států je velice nízká. Ukazuje se ale, že toto riziko je možná o něco větší, než investoři obecně předpokládali. Propad cen některých dluhopisů na polovinu během pár let je toho jasným signálem.

V určitém momentu může případný další pokles hodnoty dluhopisů spustit kaskádový efekt podobný tomu v průběhu velké hospodářské krize v roce 2008. Podobnost je v tom, že si tehdy většina trhu myslela, že tehdejší mortgage backed securities (hypotéční derivátové cenné papíry) byly bezpečné produkty s velice nízkým rizikem. Pokud se tyto instrumenty využívají jako kolaterál a ten ztratí významnou část své hodnoty, strana, jež kolaterál přijala, může vyžadovat dorovnání ztracené hodnoty další likviditou, případně hodnotným aktivem. To může vést k tomu, že instituce začnou odprodávat svá aktiva za účelem doplnění hodnoty kolaterálu. Zpravidla se jedná o akcie, nemovitosti a dluhopisy. Kde leží kritický bod, kde se tento problém rozšíří do celého finančního systému? To zatím nikdo neví.

Co na to Fed?

Americká centrální banka si je toho všeho jistě vědoma a je připravena v případě potřeby zasáhnout. Fed mí nicméně trochu svázané ruce, protože jakýkoli zásah na podporu dluhopisového trhu povede k podpoře inflačních tlaků.

Co může Fed na podporu situace udělat? Například snížit úrokové sazby, pak ale inflace zaručeně vzroste, aniž by přišla recese. Může také začít skupovat vládní dluhopisy, čímž odvrátí další pokles jejich cen. To ale opět povede k růstu inflace. Jinými slovy, Fed může vybírat pouze ze špatných variant. Zatím tak vyčkává při vysoké úrovni sazeb a pokračujícím kvantitativním utahování, které mají omezovat inflační tlaky.

Situaci by výrazně prospěla větší fiskální odpovědnost vlády USA, ale ta se nikde na obzoru ani nerýsuje. Zatím tak lze pouze doporučit vyhýbat se dlouhodobým vládním dluhopisům USA, dokud se situace nezklidní, sledovat trh a mít dostatek likvidity pro případ, že se situace dále zhorší. Podle Barclays by situaci také pomohl vyřešit výrazný propad cen akcií. Uvolněné peníze by totiž mohly přitéct na trh s bondy a stabilizovat jej, aniž by musel Fed zasahovat. Uvažuje takto centrální banka?

Zdroj: A Wealth of Common Sense, BH Securities

Aktualita pro rok 2026

Aktuality