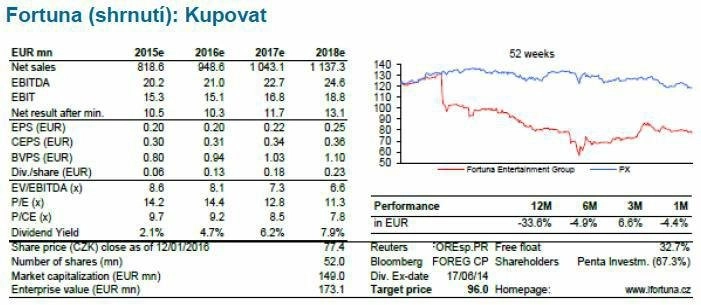

Česká spořitelna zvýšila doporučení na akcie Fortuny na "kupovat" z "redukovat" s cílovou cenou 96 Kč

Analytička z České spořitelny Renáta Ďurčová ve čtvrtek zvýšila doporučení na akcie sázkové kanceláře Fortuna na "kupovat" z "redukovat". Cílovou cenu ponechala na úrovni 96 korun. Akcie Fortuny se podle ní obchodují s výrazným diskontem vůči konkurenci.

"Aktualizujeme své doporučení na akcie Fortuny z 'redukovat' na 'kupovat', přičemž ponecháváme cílovou cenu na úrovni 96 Kč. Nové doporučení reflektuje především současný vysoký EV/EBITDA diskont vůči srovnatelným společnostem. Výrazný diskont podle našeho názoru neodpovídá zdravým finančním fundamentům firmy a silnému potenciálu pro budoucí růst díky vstupu na nově otevřené on-line trhy v Evropské unii a potenciálu pro budoucí expanzi formou fúzí a akvizic," napsala Renáta Ďurčová.

Podle ní se po nedávném cenovém propadu akcie Fortuny v současnosti obchodují s výrazným 23-33% EV/EBITDA diskontem vůči srovnatelným společnostem, zatímco fundamenty firmy zůstávají příznivé (očekávaný ukazatel čistý dluh/EBITDA na úrovni 1,2 v roce 2015) s potenciálem generovat vysoké úrovně volného cash flow a dividend (očekávaný hrubý dividendový výnos 5-6 %) po kapitálově náročných letech 2015-2016.

V současnosti se na sázkových trzích otevírají pro Fortunu nové příležitosti v důsledku probíhající legalizace on-line hazardu v České republice a rostoucím počtu evropských zemí, které tak reagují na stávající požadavky regulace Evropské unie. "Fortuna již zahájila investici do budování nové on-line platformy a bude připravena vstoupit na nové on-line trhy (kasino, bingo, poker) od roku 2017," upozorňuje analytička.

"Fortuna v rámci své dlouhodobé strategie cílí na regionální expanzi a v současnosti již zprostředkovaně díky licenční smlouvě působí na rychle rostoucím rumunském trhu. Po přihlédnutí k silné finanční pozici firmy a nově vybudované on-line platformě vidíme výrazný potenciál růstu díky expanzi na trhy střední a západní Evropy," dodala Ďurčová.

Hlavní příležitosti

- rozšíření produktového portfolia o on-line hazard, očekávané zvýšení růstu objemů sázek od roku 2017 (legalizace on-line hazardu na českém trhu)

- nové tržní příležitosti vycházející z legalizace on-line hazardu v rostoucím počtu evropských zemí

- dobrý potenciál pro budoucí fúze a akvizice vzhledem k nově vybudované on-line platformě a silné finanční pozici

- potenciální dividendový výnos 5-6 % po kapitálově náročných letech 2015 a 2016

- výrazný růst on-line hazardu stimulovaný rychle rostoucím segmentem chytrých telefonů, živého sázení a 3G a 4G pokrytí

- růstový potenciál na novém rumunském trhu

- potenciální uvolnění přísných podmínek na polském trhu

- snížení vysokých daňových požadavků na klíčových trzích

Hlavní rizika

- nejistý výsledek legislativy pro on-line hazard na klíčovém českém trhu (riziko většího tržního podílu nelegálních operátorů ze zahraničí)

- nepříznivý vývoj regulace na některém z hlavních trhů Fortuny (zpřísnění regulace hazardu jako časté populistické téma)

- nejistý výnos z investice do nové on-line platformy

- potenciálně drahé fúze a akvizice

- nejasná dividendová politika (nový management může preferovat kapitálové výdaje a fúze a akvizice před dividendou)

- riziko sekundární emise akcií ze strany největšího akcionáře Penta Investments (v následujících 1-2 letech nepravděpodobné)

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality