Čistý zisk Komerční banky v prvním čtvrtletí poklesl meziročně o 16,3 % na 2,89 miliardy Kč

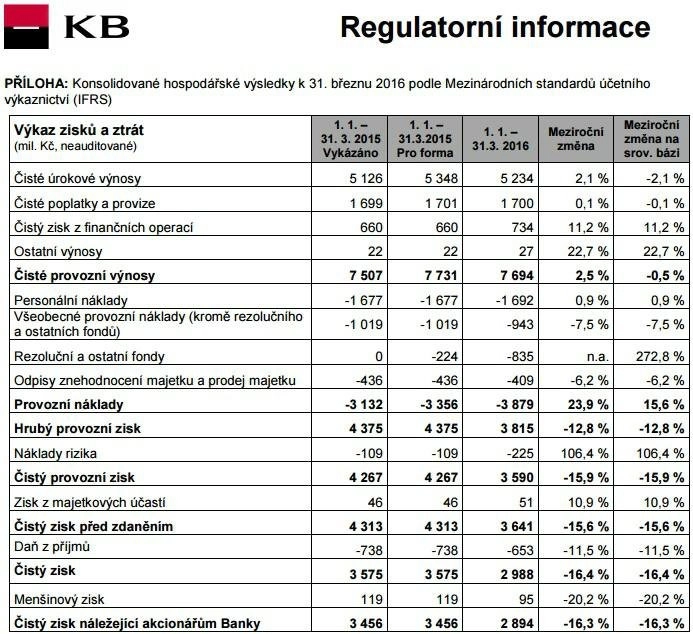

Čistý zisk Komerční banky v prvním čtvrtletí poklesl meziročně o 16,3 % na 2,89 miliardy Kč, podle odhadů analytiků měl ale klesnout dokonce o více než pětinu na zhruba 2,7 miliardy Kč. Ve stejném období loni banka vydělala 3,46 miliardy Kč. Díky nárůstu obchodních objemů společnosti zůstaly konsolidované výnosy meziročně na téměř stejné úrovni (-0,5 %), přestože nízké tržní úrokové sazby nadále tlačily dolů úrokové výnosy.

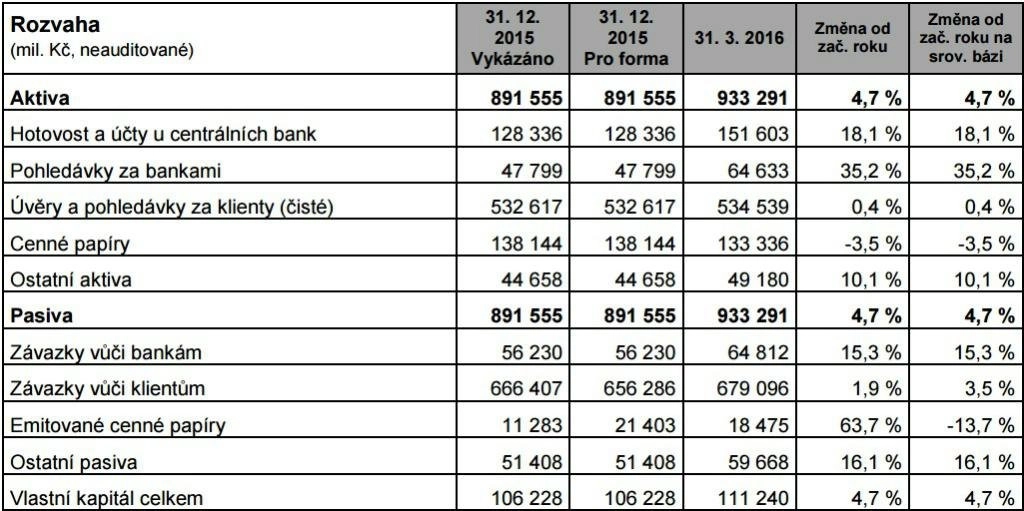

Banka zaznamenala nárůst počtu klientů o 18 000. Objem úvěrů klientům vzrostl o 6,8 % na 548,8 miliardy Kč, objem vkladů stoupl o 6 % na 672,9 miliardy Kč a objem ostatních aktiv pod správou vzrostl o 8,3 % na 141,7 miliardy Kč.

Provozní náklady bez příspěvku do Garančního systému finančního trhu (GSFT, dříve Fondu pojištění vkladů) a Fondu pro řešení krize se snížily o 2,8 %, celkové provozní výdaje včetně těchto příspěvků se zvýšily o 15,6 %. Celoroční odhadované náklady na příspěvky do těchto fondů musejí být nově vykazovány v prvním čtvrtletí. Náklady na rizika byly o 106 % vyšší oproti velmi nízké úrovni z prvního čtvrtletí 2015. Čistý zisk bez vlivu účtování GSFT a Fondu pro řešení krize poklesl o 1,8 %.

"Vidíme velmi dobré výsledky nedávných změn, které jsme provedli ve schvalování úvěrů spotřebitelům a malým podnikům. Ty nám pomáhají posilovat pozici na retailovém bankovním trhu. Nabídli jsme rovněž nové investiční a spořicí produkty vhodné do současného prostředí. Financování podniků je stále ovlivněno obecně silnou schopností klientů generovat volnou hotovost z provozní činnosti a v prvním čtvrtletí došlo k určitému sezónnímu zpomalení úvěrování, podobně jako v minulých letech. Nadále pokládáme růst svých obchodních aktivit za zásadní pro udržení příjmové základny v situaci, kdy extrémně nízké úrokové sazby tlačí dolů úrokové výnosy a rostoucí regulatorní zátěž nebezpečně zvyšuje náklady celého sektoru," říká Albert Le Dirac'h, předseda představenstva a generální ředitel Komerční banky.

Finanční zdraví Komerční banky k 31. březnu 2016 ilustrují hlavní ukazatele - ukazatel jádrové Tier 1 přiměřenosti dosáhl silných 16 % a ukazatel likvidity měřený jako poměr čistých úvěrů ke vkladům byl 78,7 %.

Čisté úrokové výnosy Komerční bance v prvním čtvrtletí klesly meziročně o 2,1 % na 5,234 miliardy Kč. Negativní dopady velmi nízkých úrokových sazeb na výnosy z reinvestic vkladů byly částečně kompenzovány vyšším objemem úvěrů a vkladů. Čistý úrokový výnos, počítaný jako poměr čistých úrokových výnosů k úročeným aktivům vykázaným v rozvaze, dosáhl v prvních třech měsících roku 2016 úrovně 2,5 % oproti 2,6 % o rok dříve. Čistý zisk z finančních operací se meziročně zvýšil o 11,2 % na 734 milionů Kč.

Provozní náklady vyjma odhadované výše příspěvku na pojištění vkladů a do Fondu pro řešení krize a do Garančního fondu obchodníků s cennými papíry poklesly o 2,8 % na 3,044 miliardy Kč. Celkové provozní náklady včetně výše zmíněných regulací daných příspěvků se zvýšily o 15,6 % na 3,879 miliardy Kč. V této sumě personální náklady mírně vzrostly o 0,9 % na 1,692 miliardy Kč.

Hrubý bankovní příjem v prvních třech měsících roku 2016 byl meziročně o 12,8 % nižší a činil 3,815 miliardy Kč.

Náklady na rizika byly v prvním čtvrtletí 225 milionů Kč, což představuje nárůst o 106,4 % ve srovnání s velmi nízkou srovnávací základnou z prvního čtvrtletí 2015. Velikost tvorby opravných položek v retailovém segmentu zůstává velmi nízká díky dobré disciplíně splácení a úspěšnému vymáhání pohledávek. Náklady na rizika v segmentu podniků byly ovlivněny vytvořením rezervy na několik izolovaných případů.

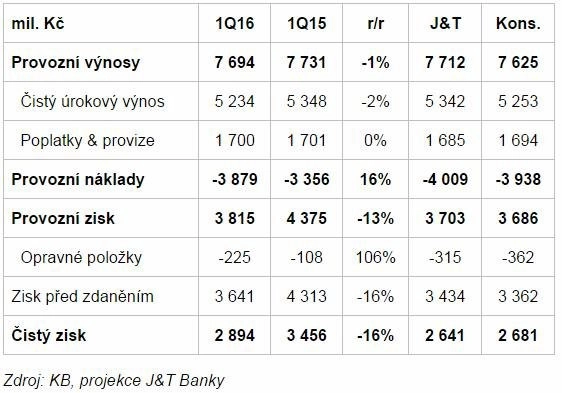

"Komerční banka vykázala za první kvartál čistý zisk 2,894 miliardy Kč, což je více než naše projekce. Rozdíl oproti odhadům je především v nižších nákladech na rizika a nižších nákladech spojených s fondem pojištění vkladů a fondem na záchranu bank (celkem 834 milionů Kč oproti našemu odhadu 900 milionů Kč). Pozitivní je pokračující růst úvěrů (+7 % meziročně). Vzhledem k nízkým výnosům na dluhopisových trzích je v bilanci banky patrný pokles objemu držených cenných papírů (-19 % meziročně) a nárůst hotovosti a prostředků držených u centrální banky. Růst provozních nákladů o 16 % je dán výhradně změnou metodiky u účtování příspěvku do fondu pojištění vkladů a do fondu na záchranu bank (resolution fund). Zatímco loni banka tyto náklady rozúčtovala na jednotlivé kvartály (224 milionů Kč v 1Q2015), letos zaúčtovala v 1Q náklady na celý rok (834 milionů Kč). Po očištění o tento negativní vliv by provozní náklady poklesly meziročně o 3 %. Rizikové náklady jsou i přes meziroční nárůst o více než 100 % stále na velmi nízké úrovni a výrazně pod naší projekcí, což je dáno poklesem poměru nesplácených úvěrů v portfoliu (2,7 % oproti 3,8 % v 1Q2015)," okomentoval výsledky analytik z J&T Banky Milan Lávička.

"Struktura zveřejněných čísel nepřinesla žádné výraznější překvapení a výsledky potvrdily trendy, které byly patrné loni. Pozitivní je podle nás pokles očištěných nákladů a další zlepšení kvality úvěrů. Celkově tak jsou pro nás zveřejněné výsledky mírně pozitivní, výraznější reakci akcií však neočekáváme," dodal Lávička.

"Výsledky byly sice slabší než za první kvartál loňského roku, to ale nebylo překvapení vzhledem k očekávaní vyšších provozních nákladů spojených s přísnějšími regulatorními požadavky. Titul byl nedávno pod prodejním tlakem a v příštích dnech očekáváme pokračující tlak především ze strany uvedení nového bankovního titulu na pražskou burzu (MONETA Money Bank). Ve středu ale čekáme pozitivní reakci trhu," doplnil Thomas Unger, analytik z Erste Group.

Management Komerční banky na konferenčním hovoru uvedl, že změna dividendové politiky bude finalizována, až když banka obdrží informaci od ČNB ohledně minimálních požadavků na kapitál. Optimální rozmezí Tier 1 zůstává 15-16 % (16 % měla KB v 1Q2016). V nejhorším případě vidí KB minimální požadavek na 15 %, v tom případě by chtěla mít polštář minimálně 50 bazických bodů.

Výhled hospodaření na letošek se téměř nezměnil, čistý úrokový výnos by měl nově mírně klesnout z důvodu dále klesajících úrokových sazeb, objem úvěrů by ale měl růst o vysoké jednotky procent, výnosy z poplatků by měly být stabilní. "Vzhledem k solidním výsledkům držíme doporučení akumulovat akcie Komerční banky," uvedl po konferenčním hovoru Unger.

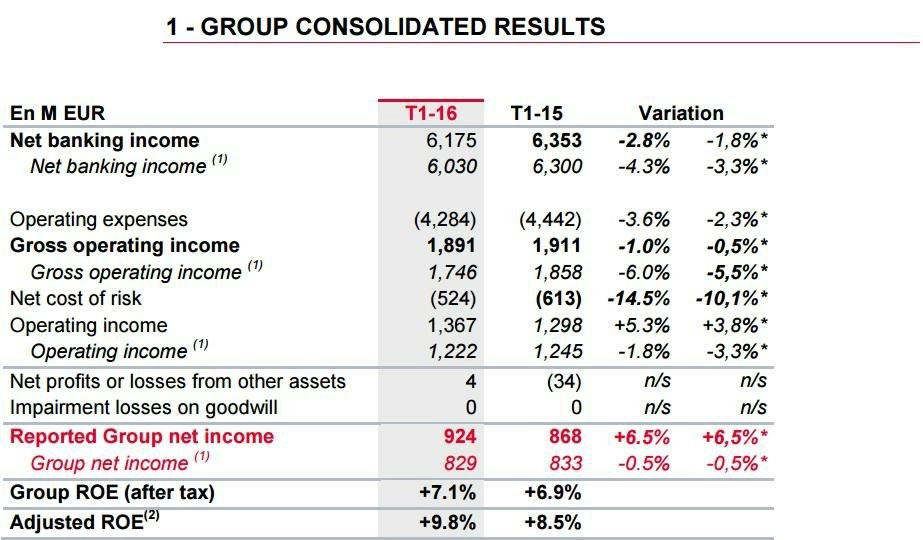

Francouzské bance Société Générale, která je většinovým vlastníkem Komerční banky, v prvním čtvrtletí vzrostl čistý zisk o 6,5 % na 924 milionů eur. Nižší příjmy z obchodování vyrovnal silný výkon divize drobných bankovních služeb a mimořádný zisk z účetní úpravy hodnoty dluhu.

Příjmy banky se však snížily o 3 % na 6,18 miliardy eur. Bez zahrnutí mimořádných položek, jako je přehodnocení dluhu, pak čistý zisk klesl o půl procenta na 829 milionů eur. Překonal však odhady analytiků dotázaných agenturou Reuters, kteří čekali zisk 801 milionů eur.

Zisk divize drobných bankovních služeb ve Francii stoupl o 18 % na 328 milionů eur a v zahraničí se více než zdvojnásobil na 300 milionů eur. V Rusku, kde Société Générale vlastní jednu z největších soukromých bank Rosbank, v prvním čtvrtletí klesla ztráta na 18 milionů eur z loňských 89 milionů eur. Zisk divize, která zahrnuje investiční banku, aktivity v oblasti cenných papírů a správu majetku pro bohaté, klesl o 15 % na 454 milionů eur.

Société Générale vlastní v Komerční bance podíl 60,4 %.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026

Aktuality