SLEDOVALI JSME ŽIVĚ: ČNB na květnovém zasedání ponechala sazby beze změny, kurzový závazek podle nové prognózy ukončí zřejmě v polovině roku 2017

Bankovní rada České národní banky na svém květnovém jednání rozhodla ponechat úrokové sazby na stávajících úrovních. Dvoutýdenní repo sazba a diskontní sazba tak zůstávají na 0,05 % a lombardní sazba zůstává na 0,25 %. Bankovní rada také rozhodla nadále používat devizový kurz jako další nástroj uvolňování měnových podmínek a potvrdila závazek ČNB v případě potřeby intervenovat na devizovém trhu na oslabení kurzu koruny tak, aby udržovala kurz české měny vůči euru poblíž hladiny 27 EUR/CZK. Tiskovou konferenci guvernéra ČNB Miroslava Singera po zasedání jsme sledovali živě.

Kurzový závazek je jednostranný. To znamená, že ČNB nepřipustí posílení kurzu koruny na úrovně, které by už nebylo možné interpretovat jako "poblíž hladiny 27 EUR/CZK". Takovému posílení ČNB brání automatickými a potenciálně neomezenými intervencemi, tedy prodejem korun a nákupem cizích měn. Pokud se kurz vzdálí hladině 27 EUR/CZK na slabší straně, ČNB do vývoje nezasahuje a nechává o něm rozhodovat trh.

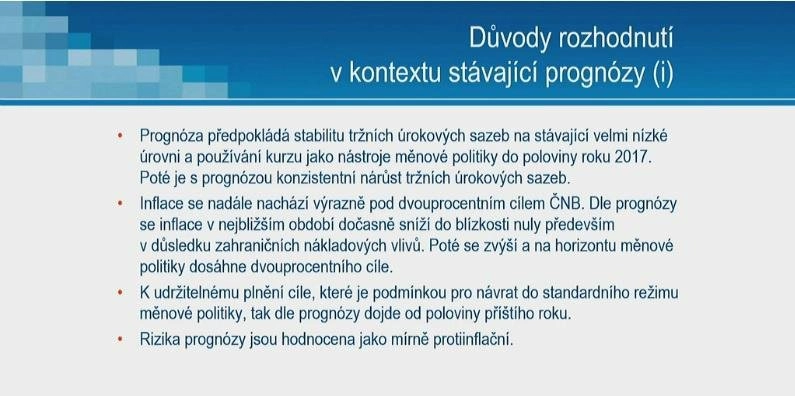

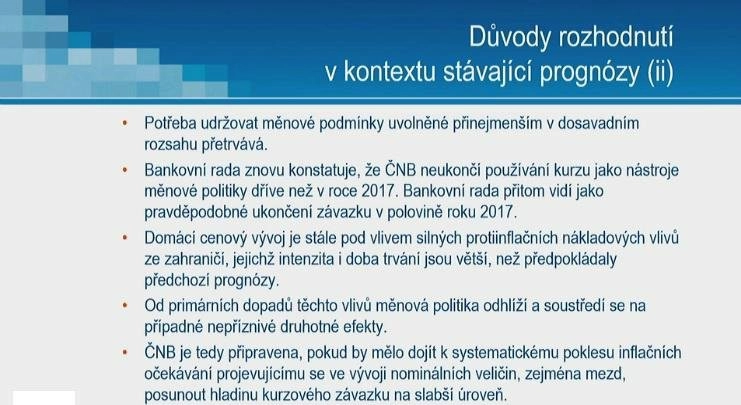

Rada dále uvedla, že vidí jako pravděpodobné ukončení režimu devizových intervencí v polovině roku 2017. Termín možného ukončení intervencí ČNB odůvodnila vývojem inflace, která se nadále nachází pod dvouprocentním cílem.

Devizové intervence spustila ČNB kvůli obavě z deflace. Na trhu zpočátku centrální banka působila jen několik dnů a nakoupila devizy v hodnotě zhruba 200 miliard korun, tedy asi sedm miliard eur. Následně kurz nad 27 korunami za euro držel trh. Další intervence provedla centrální banka loni v červenci a pokračovala v nich i v dalších měsících. Podle dostupných statistik celkem do konce února intervenovala ČNB za zhruba 520 miliard korun.

Růst českého HDP podle ČNB příští rok zrychlí 3,4 %

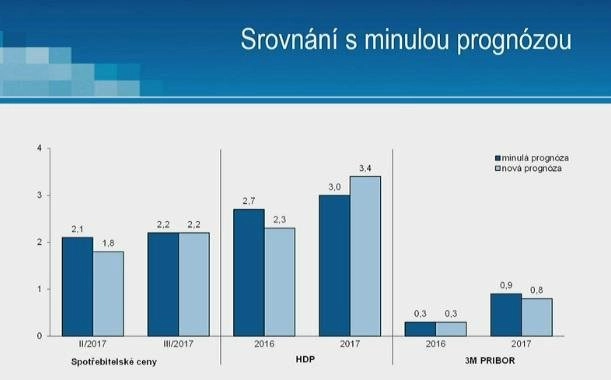

Guvernér ČNB Miroslav Singer na tiskové konferenci po zasedání bankovní rady rovněž představil aktuální makroekonomickou prognózu. V ní ČNB zhoršila odhad vývoje české ekonomiky v letošním roce na 2,3 %. Naopak zlepšila výhled růstu hrubého domácího produktu pro příští rok na 3,4 %. V předchozí únorové prognóze ČNB počítala letos s růstem o 2,7 % a v roce 2017 o 3 %.

ČNB rovněž upravila odhad vývoje inflace. V druhém čtvrtletí 2017 počítá centrální banka s inflací 1,8 % a ve třetím čtvrtletí 2017 s inflací 2,2 %. V minulé prognóze odhadovala, že inflace bude ve druhém čtvrtletí 2,1 %. Odhad pro třetí čtvrtletí zůstal nezměněný.

Rizika pro vývoj odhadovaný centrální bankou jsou podle Singera mírně protiinflační. Proti růstu cen by mohl působit vývoj cen průmyslových výrobců v eurozóně a promítnutí dlouhodobě nízké inflace do vývoje některých ukazatelů, zejména mezd. V této souvislosti Singer upozornil, že je ČNB připravena v případě systematického poklesu inflačních očekávání posunout hladinu kurzového závazku na ještě slabší úroveň.

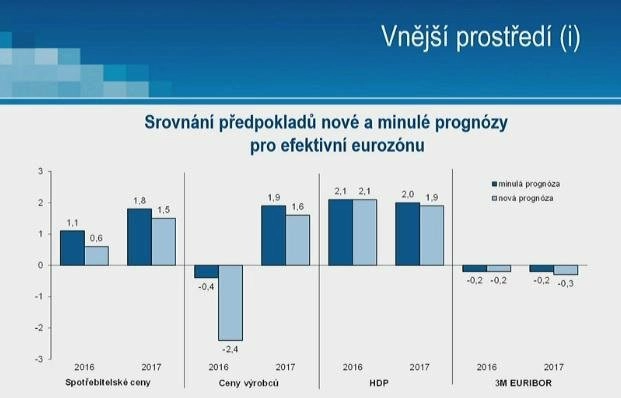

Evropská komise očekává, že český hrubý domácí produkt vzroste letos o 2,1 % a příští rok o 2,6 %. České ministerstvo financí letos počítá s růstem HDP o 2,5 % a příští rok o 2,6 %.

Zasedání bankovní rady se ve čtvrtek zúčastnilo šest ze sedmi jejích členů. Nebyl přítomen Pavel Řežábek.

Tisková konference

14.21 Singer: Bankovní rada dnes jednomyslně rozhodla o zachování sazeb beze změny.

14.22 Singer: Naše rozhodnutí se opírá o novou prognózu, která předpokládá stabilitu sazeb na stávající velmi nízké úrovni a používání kurzu jako nástroje měnové politiky do poloviny roku 2017.

14.23 Singer: Jako pravděpodobné vidíme ukončení kurzového závazku v polovině roku 2017.

14.24 Singer: Ceny výrobců se k růstu vrátí až v příštím roce, celková inflace postupně poroste, ale ani příští rok nedosáhne 2 %.

14.25 Singer: Domácí inflace se v prvním kvartálu zvýšila, přesto je stále hluboko pod 2% cílem. Pozitivně se projevuje růst domácí ekonomiky a mezd.

14.26 Singer: Celková inflace se v nejbližším období sníží k nule, nelze přitom vyloučit ani krátkodobé sklouznutí do záporu. Ve druhém a třetím čtvrtletí příštího roku však postupně dosáhne cíle a nejspíše jej i překročí.

14.27 Singer: Růst HDP letos z loňského mimořádně vysokého růstu zpomalí na 2,3 % především kvůli poklesu vládních investic. Po odeznění tohoto efektu pak růst české ekonomiky v příštím roce zrychlí nad 3 %. Mzdy se letos budou zvyšovat stabilním tempem, v příštím roce se výrazně zvýší.

14.29 Singer: Dynamika nominálních mezd bude mírnější až do příštího roku.

14.30 Singer: Bankovní rada vyhodnotila rizika prognózy jako mírně protiinflační. Významným rizikem je vývoj cen průmyslových výrobců v eurozóně. Rizikem je rovněž promítnutí dlouhodobě nízké inflace do vývoje nominálních veličin, zejména mezd.

14.30 Singer: Bankovní rada zdůrazňuje, že neukončí kurzový závazek dříve než v roce 2017, pravděpodobně v polovině. I dnes jsme diskutovali o možnosti využití záporných úrokových sazeb, případně posunutí kurzového závazku.

14.32 Singer: Nediskutovali jsme přesně, jak by inflační očekávání musela klesnout, abychom zasáhli a upravili kurzový závazek, pouze jsme konstatovali, že máme povinnost situaci sledovat a případně jí upravit svou politiku. Kdybychom viděli nějaký systematický pokles inflačních očekávání, tak bychom už zasáhli.

"Jednání ČNB v ničem příliš nepřekvapilo. Oficiální komunikace ohledně konce kurzového závazku se nezměnila a ČNB neukončí kurzový závazek dříve než v roce 2017. Banka zopakovala, že se ukončení závazku pravděpodobně odsouvá spíše k polovině roku 2017, náš názor však zůstává stejný – dokud nebudou známí alespoň dva noví členové bankovní rady a jejich názor na politiku kurzového závazku, nelze na další posouvání závazku spoléhat. K ukončení závazku tak stále může dojít i v prvních měsících roku 2017," říká Jakub Seidler, hlavní ekonom ING pro ČR.

"Banka po delší době opět přišla s rétorikou obav z poklesu inflačních očekávání, která se mohou nepříznivě projevit v dynamice mezd. Obdobnou argumentaci využívala ČNB i na začátku minulého roku, kdy se inflace přibližovala nulové hranici. Obavy banky se však nenaplnily a zatím nic nenasvědčuje tomu, že by nízkoinflační prostředí mělo na tuzemskou ekonomiku nepříznivé dopady, zejména když je nízká inflace způsobena nabídkovými faktory, jako jsou ropa či potraviny. Dnešní hrozbu dalšího oslabení koruny tak lze chápat jako další verbální intervenci a potřebu vyslat signál, že banka je připravena jednat. S ohledem na příznivý vývoj na trhu práce a klesající míru nezaměstnanosti (a zároveň i nadcházející personální změny v bankovní radě) ji však nelze brát příliš vážně," dodal Seidler.

"My i nadále přikládáme zhruba 70% pravděpodobnost tomu, že k exitu ČNB může dojít až později (na přelomu let 2017 a 2018). Důvodem je jen velmi pozvolné ožívání eurozóny, které brzdí růst inflace v ČR. Slova o možnosti posunutí kurzového závazku na ještě slabší úroveň jsou podle nás ze strany ČNB spíše snahou znejistit zahraniční investory spekulující na posílení koruny po exitu než připravováním si půdy pro tento krok. Podle prognózy ČNB dosáhne inflace v české ekonomice cíle ve třetím čtvrtletí příštího roku, a to navíc za stavu, kdy se v prognóze ČNB od poloviny příštího roku zvyšují sazby (bez zvýšení sazeb by byla prognóza inflace v příštím roce vyšší). Na toto zvýšení sazeb se díváme spíše jako na technickou záležitost konstrukce prognózy a nečekáme, že by v příštím roce ČNB sazby skutečně zvyšovala. Bankovní rada navíc vidí jen mírná, nikoli silná protiinflační rizika. Proto si nemyslíme, že nyní hrozí posunutí závazku na slabší úroveň. Pravděpodobnost zavedení záporných úrokových sazeb je podle nás relativně nízká. V současnosti se objem intervencí snížil, a proto nyní ČNB neuvažuje, že by v nejbližší době záporné sazby zavedla," doplnil analytik z České spořitelny Jiří Polanský.

Zdroj: ČNB, ČTK, ING

Aktualita pro rok 2026

Doporučujeme

Aktuality