JPMorgan Chase přeskočila laťku odhadů. Jak hodnotí výsledky největší americké banky za třetí kvartál analytici z České spořitelny?

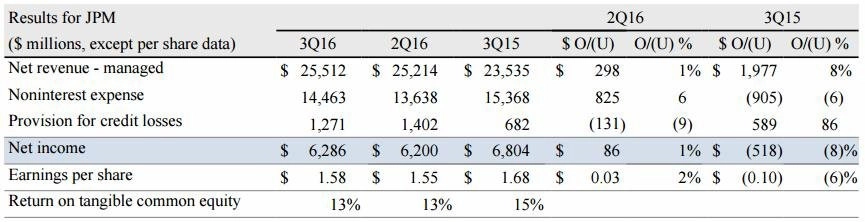

Čistý zisk největší americké banky JPMorgan Chase & Co ve třetím čtvrtletí meziročně klesl o 7,6 % na 6,29 miliardy dolarů. Hlavním důvodem jsou daňové výdaje, oznámila v pátek firma. Výsledky ale překonaly očekávání. Analytik z České spořitelny Jan Šumbera vyzdvihuje, že bance hrají do karet vyšší ceny ropy a přetrvávající robustní poptávka po úvěrech, a doplňuje, že příznivé by pro ni bylo také brzké zvýšení sazeb Fedu.

Čistý zisk banky se snížil z 6,8 miliardy USD ve stejném období v loňském roce, kdy hospodářské výsledky společnosti podpořilo daňové zvýhodnění v objemu zhruba 2,2 miliardy USD.

Zisk před zdaněním se zvýšil téměř o třetinu na 8,94 miliardy USD. K růstu hrubého zisku přispěly nižší neúrokové náklady a mírný nárůst příjmů po loňském zvýšení úrokových sazeb v USA.

Zisk na akcii klesl na 1,58 USD z 1,68 USD před rokem. Analytici v anketě agentury Reuters počítali s propadem zisku na 1,39 USD na akcii. Celkové příjmy banky vzrostly o 8,4 % na 25,5 miliardy USD, zatímco analytici je odhadovali na méně než 24 miliard USD.

"Ve třetím čtvrtletí jsme dosáhli solidních výsledků. Všechny naše aktivity si vedly dobře," uvedl generální ředitel Jamie Dimon. Poukázal na rekordní příjmy v podnikovém a investičním bankovnictví a také na silný růst vkladů i úvěrů v drobném bankovnictví.

Komentář analytika Jana Šumbery z ČS

Co se týče tržeb, lze vypozorovat několik zajímavých aspektů. Růst úvěrů dále zpomaluje, když meziroční změna činila +9,71 % (proti +10,31 % ve 2Q2016), zatím jde nicméně o skutečně mírné ochlazení, navíc na něj poukazovaly již průběžné statistiky.

Čistá úroková marže, která zachycuje rozdíl mezi úrokovými příjmy a výdaji ve vztahu k portfoliu aktiv nesoucích úrokový výnos, mezikvartálně poklesla o jeden bazický bod na 2,24 %. Z čistě úrokového pohledu za to mohou nižší výnosy na straně aktiv. Například mezikvartálně poklesl anualizovaný průměrný úrokový výnos z uložených depozit. Mírně nižší nicméně byly úrokové náklady na straně pasiv, když se snížila zejména sazba u dlouhodobého dluhu. V meziročním srovnání je čistá úroková marže výše, a to zejména s ohledem na vyšší sazby americké centrální banky (připomeňme zvýšení základní úrokové sazby Fedu o čtvrt procentního bodu loni v prosinci). K čemu je nám informace o vývoji objemu poskytnutých úvěrů a čisté úrokové marže dobrá? Zejména k pochopení příčin meziročního zvýšení čistých úrokových výnosů o 6 %. Ty tvoří necelou polovinu celkových tržeb banky.

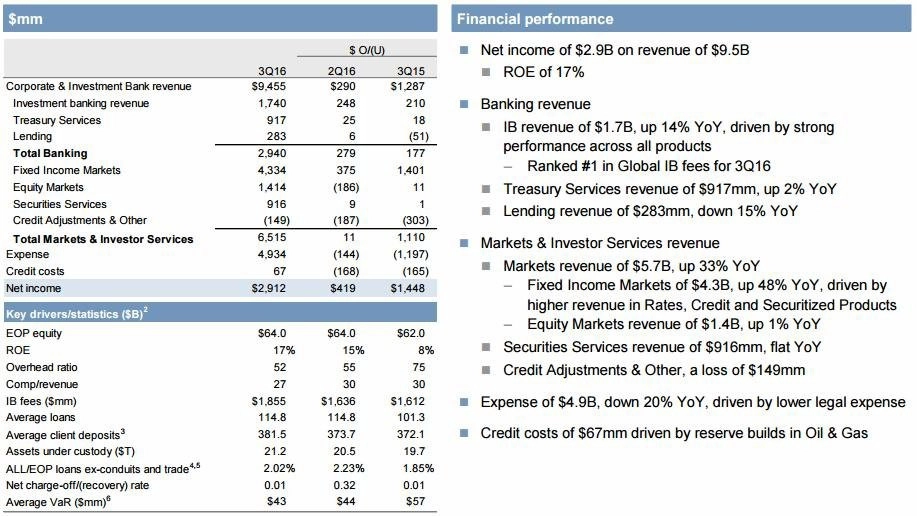

Zbytek připadá na výnosy neúrokové. Mezi nimi vypíchněme investiční divizi. Právě ta stála za překvapením na úrovni tržeb. Dařilo se segmentu tradičního investičního bankovnictví, a to zejména díky prudkému nárůstu (meziročnímu i mezikvartálnímu) příjmů z úpisu kapitálu. Příjmy z obchodování na finančních trzích meziročně stouply o 21 % (+13 % ve 2Q2016). Může za to zejména segment fixních výnosů (FICC tržby meziročně +48 %), kde pozitivní roli sehrála nižší loňská základna a zvýšená aktivita v dluhopisovém segmentu. Projevil se pokles výnosů, a tedy růst cen dluhopisů, který přitáhl dodatečnou poptávku. Efekt byl patrný také v segmentu správy aktiv, když narostl objem aktiv pod správou v rámci fixních aktiv, zatímco odtok byl patrný na akciových účtech.

Provozní náklady bance meziročně klesly, což vedle úspor odráží odeznění některých mimořádných nákladů na soudní spory. Rizikové náklady odrážející potenciální ztráty vyplývající z kreditního rizika klientů klesly z úrovní z prvních dvou čtvrtletí roku. Jejich celkovou výši ovlivnilo vytváření rezerv, ke kterému banka přistoupila s ohledem na větší míru expanze v segmentu kreditních karet. Ten je svou povahou rizikovější, a míra nesplácení tak dosahuje vyšších hodnot. Celkově se nicméně podařilo udržet vysokou kvalitu úvěrového portfolia. Objem klasifikovaných úvěrů (90 dnů po splatnosti) dosáhl 0,8 % úvěrového portfolia (0,82 % ve 2Q2016), snížil se taktéž podíl odpisů.

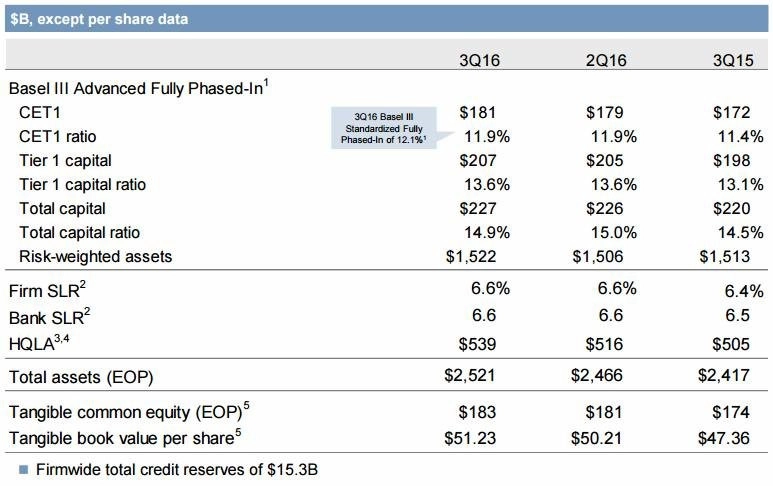

Kapitálová přiměřenost JPMorgan Chase dosáhla 11,9 %, nadále tak zůstává dostatečně vysoko, a dává tak bance výhodu před (zejména evropskými) konkurenty, kteří v návaznosti na vyšší finanční páku musejí opatrněji nakládat s kapitálem. JPMorgan naproti tomu může využít "přebytečný" kapitál k posílení své tržní pozice.

Celkově sada čísel kreslí několik pozitiv. Poptávka po úvěrech sice mírně zpomaluje, nadále však zůstává robustní. Aktivita na trzích přihrála atraktivní výnosy do segmentu investičního bankovnictví a podařilo se taktéž snížit rizikové náklady. Zklidnění na trhu s ropou v tomto směru hraje bance do karet, neboť klesá riziko ztrát z nesplácení úvěrů pro neefektivní těžaře. Kapitálová pozice je solidní. Do vývoje hospodaření nejen JPMorgan, ale celého amerického bankovního sektoru nutně promluví Fed a jeho měnová politika. Vyšší sazby by se totiž pozitivně promítly do čistých úrokových výnosů.

Zdroj: JPMorgan Chase, ČTK, Česká spořitelna

Aktualita pro rok 2026

Aktuality