Exotické investice se vynořují na Wall Street

Po té, co banky na Wall Street prodělaly na obchodech s hypotékami, začaly hledat jiný způsob, jak slušně vydělat. Možná jeden našly. Sekuritizace životních pojistek!

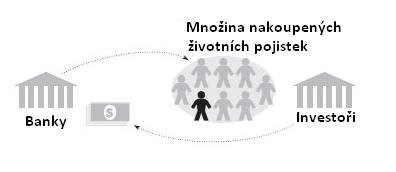

Sekuritizace životních pojistek

banky nakoupí velkou skupinu životních pojistek; ty následně dají dohromady; vytvoří z nich cenné papíry, která následně prodají investorům

Bankéři mají v úmyslu skupovat životní pojistky od starých a nemocných lidí, kteří je prodávají za hotovost. Banka například koupí za 400000 dolarů pojistku na 1 milion dolarů, prodejní cena ale záleží na pravděpodobném dožití pojištěné osoby.

Potom plánují tyto pojistky sekuritizovat pomocí jejich seskupování do dluhopisů. Tyto dluhopisy mají být následně rozprodány investorům, kteří obdrží pojistné částky z životních pojistek, když pojištěné osoby zemřou.

Čím dříve by pojištěná osoba zemřela, tím větší by byly zisky investorů. Kdyby ale tyto osoby žily déle, než se očekávalo, investoři by mohli i prodělat. Nápad je teprve na začátku, ale už nyní našel své první zájemce.

„Doufáme, že se to po prvních nabídkách rozjede,“ uvedl jeden nejmenovaný investiční bankéř.

Takovéto inovace by mohly být prospěšné, protože by poskytly více investičních možností a v důsledku by mohlo dojít i k růstu ekonomiky.

Kritici tvrdí, že Wall Street se tak pouze vrací ke svým starým způsobům - vydělávání na složitých produktech. Podobné typy produktů se navíc ukázaly být dosti riskantní.

Pojištěné osoby nadto často životní pojištění před smrtí z různých důvodů zruší. Například, když děti vyrostly a už nepotřebují finanční ochranu nebo je pojistné příliš vysoké. V takovém případě ale pojišťovna nemá povinnost nic vyplatit.

Pokud však bude pojistka součástí dluhopisu, budou investoři pokračovat v placení i příliš vysokého pojistného. Pojišťovny by potom museli všechno vyplatit a pravděpodobně i zvýšit cenu nového životního pojištění.

V životních pojistkách dnes ve Spojených státech 26 bilionů dolarů, a proto by mohl být tento trh obrovský.

Samozřejmě ne všichni pojištění by měli zájem své pojistky prodat a investoři by neinvestovali do pojistek zdravých lidí, protože by museli platit příliš dlouho pojistné a celkový výnos z investice by tak byl nižší.

I kdyby se rozhodla jenom část pojištěných osob své pojistky prodat, trh by mohl dosáhnout 500 miliard dolarů a snížit tak ztrátu z předchozího zhroucení trhu s nemovitostmi.

Jak se ale ochránit proti možným podvodům agentů skupujících a znovu rozprodávajících pojistky? Jak si mohou být investoři jisti, že byly pojistky nabyty právně a pojistné částky jim budou skutečně po smrti pojištěné osoby vyplaceny?

U jednotlivých pojistek je riziko podvodu samozřejmě vysoké. Řešením je tedy dluhopis s množstvím pojistek lidí s různými nemocemi – leukemií, rakovinou plic, srdečními problémy, cukrovkou apod.

Kdyby navíc měli všichni lidé leukemii a teoreticky by se našel na ní našel lék, cena takového dluhopisu by spadla. Pojistitelé by dále museli být prověřeni a splňovat určité kvality.

Obecně s nápadem sekuritizace životních pojistek souhlasí také někteří vysokoškolští profesoři.

„Nevyskytují se zde rizika, která se nedají jednoduše předvídat. Navíc není tento typ investice z větší části vystaven tržním rizikům“, řekl Joshua Coval, profesor financí na Harvard Business School.

Pojišťovny jsou však proti. Nechtějí, aby na takovýchto produktech prodělali stejně tak, jako poskytovatelé rizikových hypotéčních úvěrů tzv. subprime mortgage.

Pojistitelé mohou najít své spojence ve vládě. Někteří pojišťovací regulátoři tvrdí, že regulace trhu je nedostatečná a sekuritizace životních pojistek by mohla akorát přinést další rizika do odvětví, kde je už teď potřeba vyšší regulace, transparentnost a ochrana spotřebitelů.

Zdroj: New York Times

Aktualita pro rok 2026