Kofole ČeskoSlovensko stouply v prvním čtvrtletí tržby o 6,7 % na 1,43 miliardy Kč

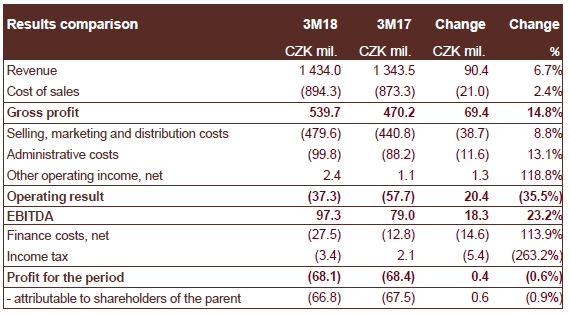

Nápojářská skupina Kofola ČeskoSlovensko v letošním prvním čtvrtletí hospodařila s čistou ztrátou 68,1 milionu korun. O rok dříve za stejné období vykázala ztrátu 68,4 milionu korun. Firma ale vykázala nárůst tržeb o 6,7 % na 1,43 miliardy Kč. První čtvrtletí je pro Kofolu tradičně nejslabším obdobím roku a na celoroční výsledky nemívá zásadní dopad.

Provozní zisk EBITDA Kofole stoupl meziročně na 97,3 milionu korun ze 79 milionů korun (+23,2 %). Náklady na odbyt, marketing a distribuci se zvýšily na 479,6 milionu korun z 440,8 milionu korun (+8,8 %) a náklady na administrativní činnost stouply na 99,8 milionu korun z 88,2 milionu korun (+13,1 %).

"Výsledky potvrdily růstovou tendenci z posledního kvartálu loňského roku a vnímáme je velmi pozitivně. Domnívám se, že při současném stabilně teplém počasí dávají důvod k optimistickému výhledu," poznamenal finanční ředitel skupiny Kofola Daniel Buryš.

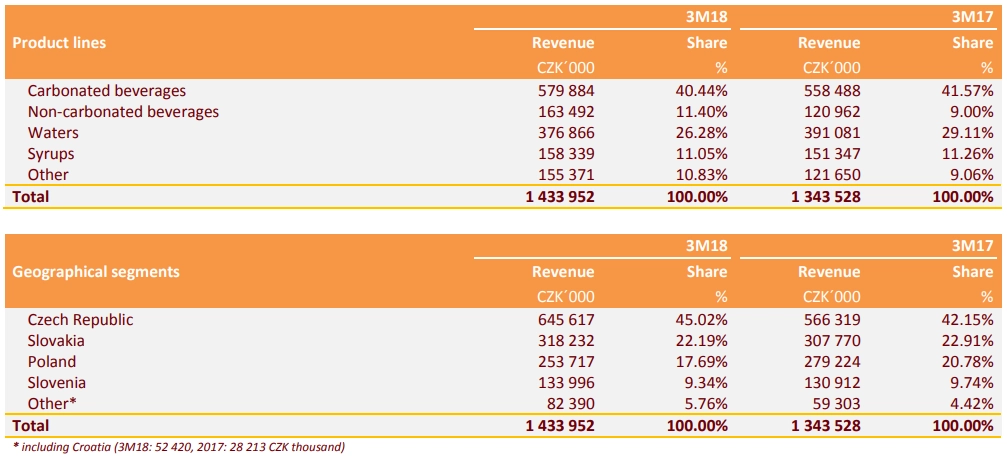

Kofole se jako tradičně nejvíce dařilo v ČR, na Slovensku a v adriatickém regionu. Bez započtení polského trhu by nárůst tržeb skupiny činil 10,9 %. Na českém trhu Kofole stouply tržby o 14 %, na slovenském trhu skupině tržby stouply meziročně o 3,4 %. Nejvyšší růst zaznamenala společnost v adriatickém regionu, kde se jí tržby zvýšily o 17,2 %.

Zisk EBITDA skupině v Česku vyskočil na 64,99 milionu z 21,42 milionu Kč, na Slovensku klesl na 38,11 milionu z 53,14 milionu Kč, ve Slovinsku se zvýšil na 10,28 milionu z 6,57 milionu Kč a v Polsku společnost spadla do ztráty 791 tisíc Kč po zisku 6,83 milionu Kč. Marže EBITDA se celkově zvýšila z 5,88 % na 6,78 %, pozitivně ji ovlivnil pokles ceny cukru a silné prodeje značek Kofola a Rauch.

Struktura tržeb zůstává stabilní

Na celkových tržbách Kofoly se v prvním čtvrtletí nejvíce podílely výnosy z prodeje sycených nápojů (40,44 %) a z prodeje minerálních vod (26,28 %). Následovaly výnosy z prodeje nesycených nápojů (11,4 %), sirupů (11,05 %) a produktů v kategorii "ostatní" (10,83 %).

Výdaje spojené s údržbou výrobní haly v bývalé polské pobočce Bielsk Podlaski společnost vyčíslila na 2,1 milionu korun a výdaje spojené s údržbou výrobní haly v Grodzisku a další restrukturalizací v Polsku dosáhly 3,9 milionu korun. Za akvizice společnost utratila 4,3 milionu korun. Zadlužení Kofoly v relativním vyjádření čistého dluhu k zisku EBITDA vzrostlo na 2,77násobek kvůli akvizici společnosti LEROS.

Tržby freshbarů UGO dále rostou

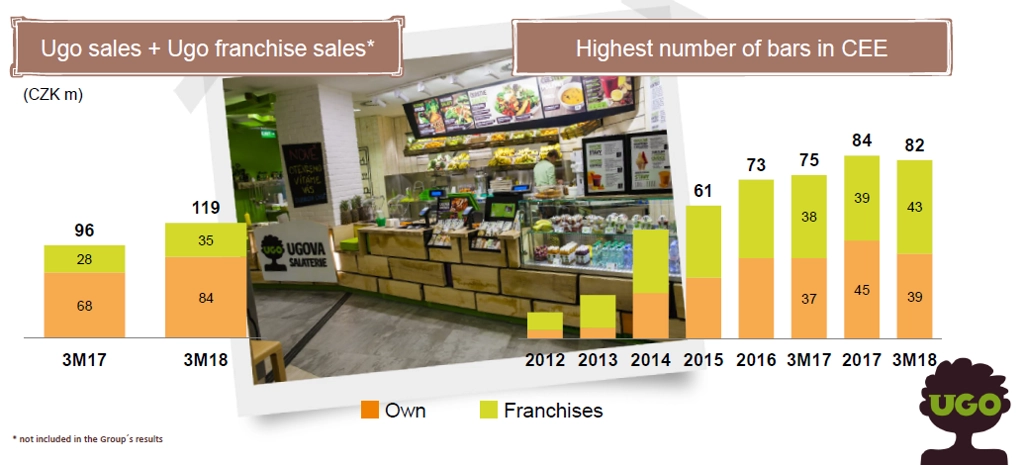

Velmi dobře opět vyzněly výsledky fresh barů a salaterií UGO. Tržby v tomto segmentu, včetně prodeje produktů UGO mimo stejnojmenné provozovny, stouply meziročně na 119 milionů z 96 milionů korun. Celkový počet provozoven UGO se meziročně zvýšil o sedm, proti konci loňského roku ale o dvě klesl.

Firma zvažuje budoucnost svého polského byznysu

Během konferenčního hovoru management Kofoly potvrdil, že za celý rok očekává zisk EBITDA nad jednou miliardou korun. Rovněž se vyjádřil k situaci v Polsku. Společnost buď zvětší tržní podíl akvizicí, nebo se rozhodne polský trh zcela opustit. V takovém případě by na svá polská aktiva vypsala soutěž.

"Pokud by Kofola Polsko opustila, mohlo by to podle managementu mít negativní dopad na dividendu v příštím roce. Vyjádření rozumíme tak, že by Kofola mohla z prodeje polských aktiv zaúčtovat ztrátu, což by snížilo zisk, a tím tedy i vyplácenou dividendu," říká analytik Pavel ryska z J&T Banky.

"Polská společnost Hoop má v rozvaze Kofoly nadále poměrně vysokou účetní hodnotu a případný odpis z titulu přecenění položky by teoreticky mohl vést k ročnímu pozastavení výplaty dividend. Kofola by se však mohla poohlédnout po jiných cestách, jak dividendu při takovém scénáři vyplatit. Řešením by mohlo být například snížení kapitálu. Střednědobý výplatní plán pro dividendu na úrovni 60 % upraveného čistého zisku zůstal zachován," doplňuje analytik Petr Bártek z České spořitelny.

Majoritní vlastník navrhuje vyšší dividendu za loňský rok

Tento týden budou akcionáři Kofoly na valné hromadě hlasovat mimo jiné o výplatě dividendy. Původně představenstvo navrhovalo vyplatit stejně jako loni 301 milionů korun neboli 13,50 Kč na akcii. Většinový vlastník skupiny Kofola, společnost Aetos vlastněná rodinou Samarasů, však navrhuje vyplatit celý zisk za rok 2017 a část nerozděleného zisku z předchozích let. Celkem by tak šlo o 361,18 milionu korun neboli 16,20 Kč na akcii.

"Výsledky hospodaření nás rozhodně nepřesvědčily, návrh na výplatu vyšší dividendy považujeme za pouhou záplatu," uvedl analytik Miroslav Frayer z Komerční banky.

"První čtvrtletí je pro Kofolu typicky nejslabší a není indikativní pro celý rok (reportovaný zisk EBITDA představuje pouze asi 10 % celoročního výhledu). V dalších čtvrtletích očekáváme další růst marže díky úsporám v Polsku a klesajícím cenám cukru," doplnil analytik Petr Bártek z České spořitelny.

Skupina Kofola ČeskoSlovensko je jedním z nejvýznamnějších výrobců nealkoholických nápojů ve střední Evropě. Má výrobní závody v Česku, Polsku, na Slovensku, ve Slovinsku a Chorvatsku a zaměstnává více než 2 100 lidí, z toho asi 700 v Česku. K jejím výrobkům patří vedle limonády Kofola také ovocné nápoje a sirupy Jupí, dětské nápoje Jupík, energetické nápoje Semtex, nápoje značky Vinea, Chito, Top Topic nebo Citro Cola. V licenci Kofola rovněž vyrábí a distribuuje nápoje RC Cola a Orangina.

Většina společnosti (68 %) patří společnosti Aetos, za níž stojí rodina Samarasů spolu s Reném Musilou a Tomášem Jendřejkem, kteří jsou v Kofole od jejího počátku. Rodinu Samarasů navenek zastupuje Jannis Samaras, který je předsedou představenstva a generálním ředitelem skupiny.

V první polovině května Kofola informovala, že CED Group, společnost spravovaná skupinou Enterprise Investors, chce prodat celý svůj 21% podíl ve společnosti institucionálním investorům. Prodej by prý mohl proběhnout v příštích týdnech. Kofola uvádí, že free float (podíl volně obchodovaných akcií) by tak vzrostl na 27 %. Analytik Milan Vaníček z J&T Banky ale upozorňuje, že noví investoři mohou akcie dlouhodobě držet, a free float by proto nakonec ovlivněn být nemusel.

Zdroj: Kofola, ČTK

Aktualita pro rok 2026

Aktuality