Umíte udržet rodinný rozpočet na uzdě?

V otázkách osobních financí existuje celá řada důležitých témat. Jako nejdůležitější lze chápat osobní či rodinné rozpočtování. S rodinným rozpočtem pak nutně souvisí otázka, jak spravovat osobní cash flow – peněžní tok.

Člověk může strávit mnoho času úvahami o tom, jak investovat, kdy investovat, do čeho investovat nebo s kým investovat. Hodiny lze obětovat zkoumání podílových fondů a akcií, rozhovorům s poradci nebo výpočtům návratnosti, hodnocení alternativních příležitostí a rizik. Všechny tyto úvahy jsou bezesporu důležité a smysluplné. Je ale nezdravé, když jim věnujete příliš mnoho energie a pozornosti. Přednostně by totiž mohly být nasměrovány jinam – k otázkám cash flow a rozpočtu.

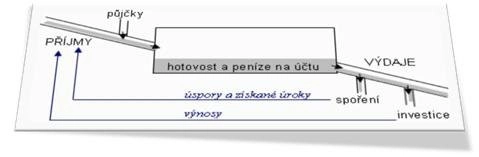

Peněžní tok aneb Co teče dovnitř, a co ven

Tokem se ve finančním řízení rozumí pohyb peněz – pohyb dovnitř a ven.

Cash flow tvoří příjmy a výdaje. Pokud ti, kdo vydělávají a platí účty, nezvládají proces řízení cash flow a souvisejícího rozpočtování, nezvládají efektivně důležitou podmínku přežití v současném ekonomickém světě.

Skutečný cash flow management zahrnuje pochopení složek, které cash flow tvoří, tedy odkud peníze přicházejí a kam směřují, a jaké možnosti to nabízí pro zvýšení životní spokojenosti. Některé z těchto složek tvoří složky příjmu, pevné výdaje, volitelné výdaje, daně a úspory.

Pět složek peněžního toku jednotlivce nebo domácnosti

Řízení cash flow je rovněž o zvládnutí příjmové a výdajové strany rozpočtu. Na výdajové straně je nutné vědět a udržet pod kontrolou, co je zapotřebí zaplatit. Chce to mít přehled o povinných výdajích (které účty musejí být zaplaceny). Je nutné zohlednit výdaje na nájemné, splátky hypotéky a jiných půjček, daň z nemovitosti, poplatky za odpad, povinné ručení, zálohy na účty za energie nebo zálohy na užívání bytu. Měly by být také zahrnuty náklady na každodenní život, jako je doprava do zaměstnání, benzín, potraviny, náklady na provoz domácnosti a péči o děti.

Vedle toho jsou zapotřebí úvahy o volitelných výdajích. Dobrovolně se můžeme rozhodnout, zda nakoupíme novou elektroniku, drahé oblečení, zda budeme jíst v restauraci nebo pojedeme na luxusní dovolenou, popřípadě poskytneme nějaké dary. Některé náklady je možné ořezávat, je možné hledat výhodnější řešení pojištění, nízkonákladové uspokojování potřeb svých a své rodiny. Možná by šlo jezdit do práce jiným dopravním prostředkem nebo si dvakrát týdně odpustit oběd v restauraci. Drahé a špatné návyky lezou do peněz, třeba alkohol nebo tabák.

Zní to jasně? Mohlo by, pokud je zvládnut rodinný rozpočet, sledování, pozorování a kontrola peněžních toků. Je to vše o prvním a nezbytném kroku k získání a udržení kontroly nad svými penězi.

Rozpočtování a zvládání pravidelných i mimořádných výdajů

Přichází nějaký větší výdaj. Odešla lednička, chce to koupit lepší auto, je nutné doplatit penále? Co dělat? Vypůjčit si? Sáhnout do rezerv? Použít kreditní kartu? V rámci finančního plánování je již dopředu možné mít nějaký plán týkající se těchto velkých či větších výdajů.

Nejlepší způsob, jak ušetřit peníze, je mít rozpočet. Rozpočet je jen plán příjmů a výdajů a dokumentování, kolik peněz přijde a jak by měly být rozumně využity. Rozpočet musí zodpovědět čtyři otázky: Kolik peněz bude k dispozici? Kolik bude naspořeno? Jak velké jsou probíhající měsíční náklady (světla, voda, telefon, kabel, internet atd.)? Jaké jsou mé dluhy a jak je splatím?

Pokud není vytvořen rozpočtový plán, tedy určení toho, které peníze přitečou a kam odtečou, je pravděpodobné, že nemáme dobrý obrázek o svých financích a můžeme být v pokušení půjčit si více peněz, než je vzhledem k příjmům únosné.

Je-li vytvořen rozpočet, je jasné, kolik peněz má přitéci a kolik půjde ven. Vytvoření rozpočtu je nezbytným prvním krokem k převzetí kontroly nad penězi. Díky rozpočtu je vyjasněno, kolik je možné každý měsíc ušetřit k naplnění budoucích cílů. Je jasné, jak tyto úspory rozdělit mezi své krátkodobé a dlouhodobé cíle.

Asi nikdo nemá rád svazující pravidla, ale pravidla jsou důležitá. Pokud bychom se neřídili dopravními předpisy a nezastavovali na červenou, na ulicích by vznikl chaos. Jistá pravidla či zásady je dobré formulovat i pro účely zvládnutí osobního nebo rodinného rozpočtu a řízení cash flow.

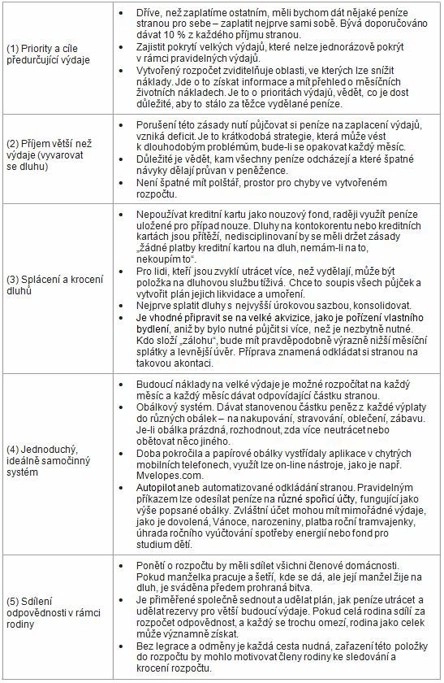

Pět zásad zvládnutí rozpočtu a souvisejícího cash flow

Pokračování článku najdete na serveru Investujeme.cz

Zdroj: Investujeme.cz

Aktualita pro rok 2026

Aktuality