EUR/CZK: Česká koruna hledá dno při nízké volatilitě. Jak odehrát rizika s tím spojená?

Koruna je po prolomení hladiny 26 EUR/CZK nejvýhodnější k nákupu od začátku roku 2010. Trend a aktuální slabá makrodata znamenají riziko dalšího oslabení. Zaostávání výkonu české ekonomiky za průměrem eurozóny nepotrvá věčně, česká ekonomika může s odeznívajícím utahováním fiskálního opasku a resuscitací spotřebitelské důvěry začít posilovat. Dilema, zda ještě čekat na lepší úrovně, nebo už prodávat eura a zajišťovat se, má řešení v měnových opcích. Ty jsou nejlevnější od léta 2008.

Koruna oslabila až nad 26 korun za euro. Takto levně se dala za eura koupit naposledy na začátku roku 2010 a je o 2 koruny levnější než po většinu roku 2011. Cena je skvělá, ale při pohledu na trend posledních týdnů, špatná makroekonomická data a "blbou" náladu v ekonomice se do hlavy vkrádá myšlenka: "Kačka je levná, ale nebude ještě levnější?"

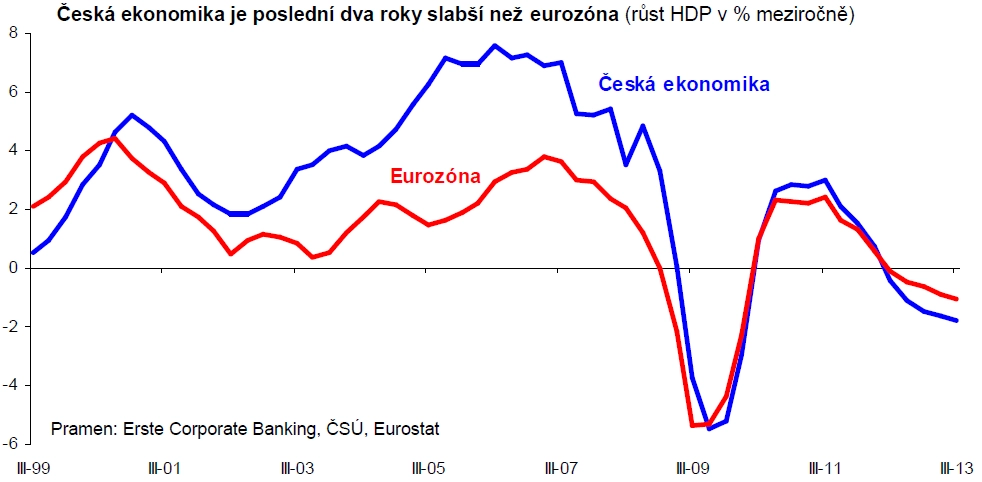

Střednědobý trend jde proti koruně. Prolomení psychologické hladiny 26 je silný technický signál a znamená riziko dalšího oslabení, naskočí-li do trendu další hráči. Dalšími přirozenými cíli jsou 26,5 a 27,10 EUR/CZK (nejslabší úrovně během výprodejů na podzim 2008 a konsolidace na jaře 2009). Aktuální makroekonomická data jdou rovněž proti koruně – ekonomika se podle statistiků nezvedá ze dna, spíše se ryje hlouběji. Se slabostí ekonomiky jdou ruku v ruce meditace ČNB o devizových intervencích. Hospodářský výkon je dokonce horší než v eurozóně, i když je to závod slabého a slabšího. Relativní ekonomická výkonnost byla přitom vždy významným hybatelem koruny.

Hodně špatných zpráv je ovšem již na světě, jsou spíše vysvětlením dosavadního oslabení než zárukou jeho pokračování. Oživení ekonomiky pak ani nemusí být žádná hitparáda, aby to překvapilo měnový trh a otočilo trend. Takzvaný konvergenční příběh rychleji rostoucí české ekonomiky se v posledních dvou letech zastavil. Erste Corporate Banking však nevidí silné důvody pro to, aby české hospodářství za tím evropským zaostávalo dlouhodobě. Hlavní tahouni předchozího růstu jsou stále tady - relativně levná pracovní síla, geografická blízkost k motoru evropské ekonomiky Německu a žádné vážnější makronerovnováhy. Navzdory negativnímu vývoji HDP sledujeme resuscitaci spotřebitelské důvěry. Utahování opasku ze strany vlády je navíc u konce, a to nejen v ČR, ale podle všeho i v Evropě.

Vyhraje převažující trend, nebo naopak opětovné nastartování konvergenčního příběhu? Je to pořádné dilema - prodávat eura za koruny už nyní a riskovat, že koruna dále oslabí, nebo čekat a riskovat, že je obrat za dveřmi a vynikající úrovně pro prodej eur utečou?

Nechcete-li se spoléhat v tomto dilematu na křišťálovou kouli odhadu makroekonomiky a měnící se nálady trhů, existuje možnost zajištění pomocí měnových opcí, tedy strategií, která zajistí lepší úroveň kurzu než po většinu uplynulých 3 až 4 let se současným prostorem svézt se na případném oslabení.

Oslabování koruny za nízké volatility

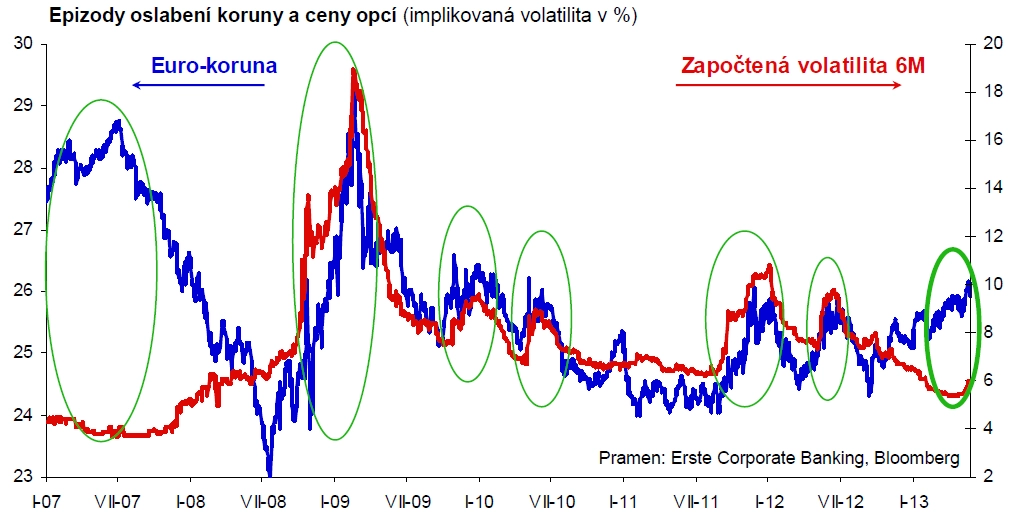

Měnové opce jsou nejlevnější od léta 2008. Pro opční obchodníky není nynější oslabení koruny žádné drama, aby čekali výraznější kolísání do budoucna. Koruna totiž neoslabuje skokově a volatilita na hlavních trzích je také nízká. Probíhající oslabování koruny je první od poloviny roku 2007, které není provázené nárůstem započtené volatility. Masivní zdražení opcí během všech ostatních větších oslabení, zejména na začátku roku 2009, ale i v letech 2011 a 2012, zhoršilo atraktivitu využít je k zajištění dobrých úrovní k prodeji eur.

Vanilla opce a beznákladové strategie

Koruna je k euru levná a cena zajištění měnovými opcemi je nízká. Podobně jako u pojištění domu či auta, je-li pojistka relativně levná, dává menší smysl ji ještě zlevnit silnými omezeními.

Nízká započtená volatilita na EUR/CZK zvýhodňuje obyčejné opce oproti složitějším řešením, jako jsou opční spready či bariérové opce (například KO opce). Relativní klid na opčním trhu rovněž znevýhodňuje collary, tedy beznákladové zajištění proti posílení koruny za cenu omezené participace na jejím oslabení.

Pro současnou tržní situaci je proto nejvýhodnější zajišťovací strategií nákup vanilla opcí. Je-li pro vás problém platit dopředu cenu za zajištění, tedy opční prémii, jsou variantou i beznákladové replikace vanilla opcí.

Aktualita pro rok 2026

Aktuality