Ani nejhorší scénář v rámci zátěžových testů nepočítal s deflací v eurozóně. Dá se ECB věřit?

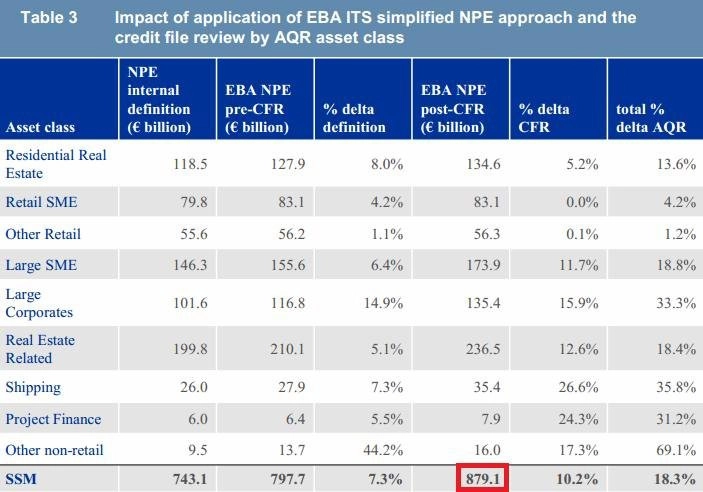

879 miliard EUR (9 % HDP eurozóny) - tolik je po vyhodnocení aktiv evropských bank ze strany ECB a EBA v systému špatných úvěrů (respektive Non-Performing Exposure). Banky přitom oficiálně vykazovaly "jen" 743 miliard EUR špatných úvěrů.

ECB, podle Německa tak trochu evropská "špatná banka", má co dělat, aby 1) část problémových úvěrů odkoupila a 2) udržela alespoň symbolický růst cen, tedy inflaci, která část dluhů "umaže".

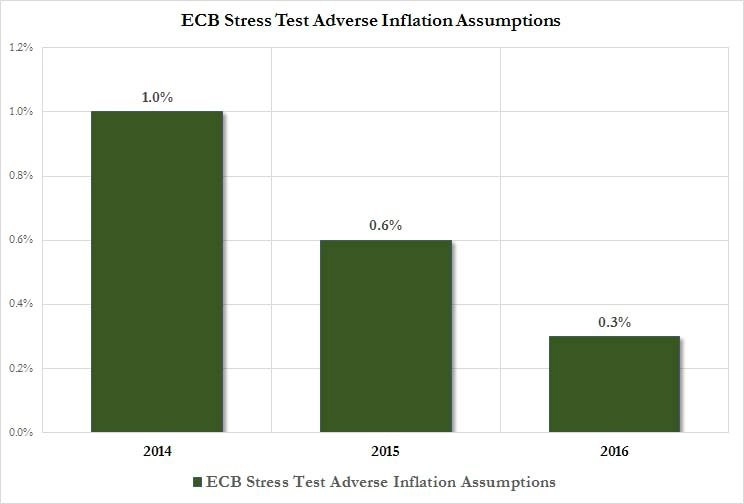

Stojí za zmínku, že ECB v rámci scénářů vývoje ekonomiky pro letošní kontrolu kvality aktiv, v rámci které hodnotila zdraví bankovního sektoru, nepočítala s možností deflace. To svědčí buď o bláhovosti banky, nebo o silném odhodlání růst cen uhájit za každou cenu. Zatím ta cena je odhadována zhruba na bilion eur v rámci odkupů ABS a zajištěných dluhopisů.

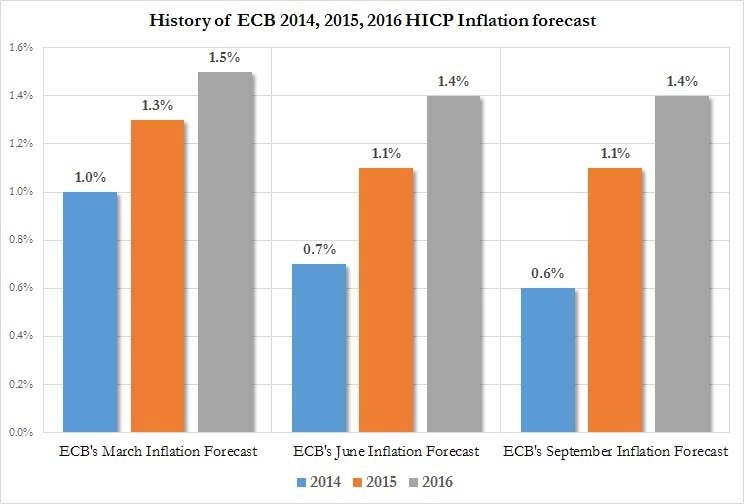

Od doby, kdy ECB sepisovala scénáře vývoje ekonomiky, velice výrazně snížila odhad růstu spotřebitelských cen v letošním roce. Jak by tedy hodnotila stav bank v eurozóně, kdyby počítala s již sníženým výhledem inflace? Můžeme jen odhadovat, kredibilitu ECB a zátěžových testů to ale v žádném případě nezvyšuje. V nejhorším scénáři se navíc počítá s výrazným poklesem inflace v letech 2015 a 2016, ve svém výhledu je ale ECB daleko optimističtější.

Kompletní vyhodnocení kvality rozvah bank (říjen 2014)

Zdroj: ECB, Zero Hedge, Reuters

Aktualita pro rok 2026

Aktuality