Alternativa portfolia 60 ku 40 má se zahájeným QE v Evropě možná ještě větší smysl než v historii

Propad výnosů vládních i firemních dluhopisů pořádně nahlodal argumenty hovořící ve prospěch investiční strategie 60 ku 40, která radí alokovat 60 % prostředků do akcií a 40 % do bondů. Nabízí se otázka, zda tato diverzifikace portfolia ještě dává smysl.

Někteří investoři již dokonce začali hlásat, že je v současném deflačním prostředí výhodnější držet místo dluhopisů s extrémně nízkými výnosy hotovost. Investor Ben Carlson, který pracoval i jako správce institucionálních portfolií, souhlasí, že pro část investorů může být hotovost opravdu zajímavější než dluhopisy. "Pokud investorovi hotovost z nějakého důvodu vyhovuje více než dluhopisy, nelze proti tomu nic namítnout," říká.

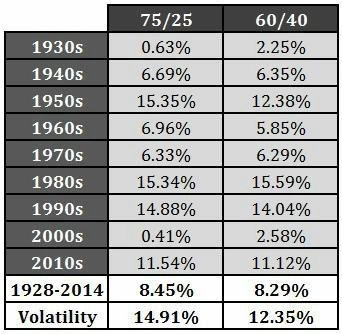

Možností nahradit v portfoliu dluhopisy hotovostí se již v 80. letech 20. století zabýval i známý americký finanční historik a ekonom Peter Bernstein. S použitím historických statistik vypočítal, že portfolio složené ze 75 % z akcií a z 25 % z hotovosti investorům dokáže za jistých okolností vydělat více než klasické portfolio 60 ku 40. Carlson tuto myšlenku převzal a pokusil se dopočítat, jak si obě investiční strategie vedly od 30. let 20. století až do roku 2014.

Ukázalo se, že investiční strategie 75 ku 25 vykázala ve srovnání se strategií 60 ku 40 vyšší výnos v šesti z devíti sledovaných desetiletí. Lépe navíc dopadla i v celém téměř 90letém horizontu. Na druhou stranu, portfolio složené ze tří čtvrtin z akcií a z čtvrtiny z hotovosti vykazovalo nepatrně vyšší volatilitu. Zatímco v případě portfolia 60 ku 40 činil průměrný roční pokles jeho hodnoty při ročním záporném výnosu obou složek 8,5 %, u portfolia 75 ku 25 pokles v průměru dosahoval zhruba 12 %. Maximální roční pokles hodnoty celého portfolia pak činil 27,3 % u strategie 60 ku 40 a 32,3 % u strategie 75 ku 25.

Investovat do dluhopisů stále dává smysl, ale ne vždy a za každou cenu. Zatímco v USA se očekává růst výnosů dluhopisů spojený se zvyšováním sazeb, v Evropě, kde jen před několika málo dny ECB spustila kvantitativní uvolňování a úrokové sazby jsou stále de facto na nule, by naopak výnosy dluhopisů měly ještě dlouhou dobu setrvat na několikaletých (či historických) minimech.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality