Česká spořitelna opět zahájila pokrývání akcií O2 C.R., cílovou cenu stanovila na 109 korun

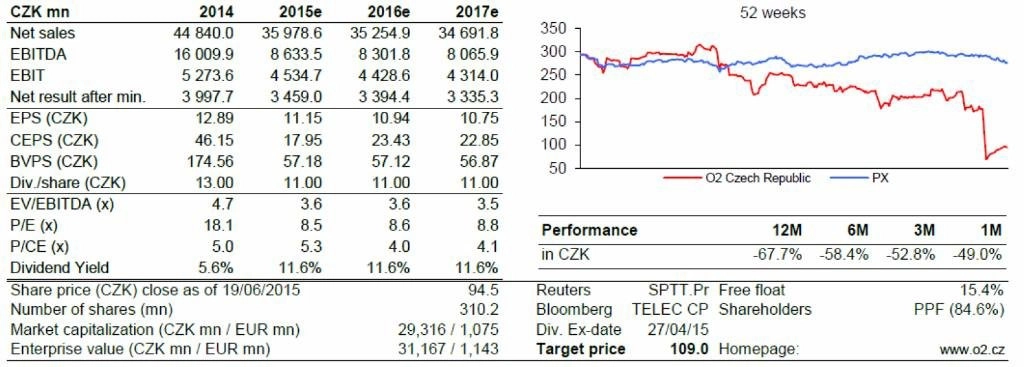

Česká spořitelna po nedávném štěpení telekomunikační společnosti O2 Czech Republic znovu zahájila pokrývání akcií O2 C.R. s doporučením akumulovat a 12měsíční cílovou cenou 109 Kč.

"Cílová cena zahrnuje 20% diskont na pokrytí nejistoty a rizik vyplývajících ze zatím nezveřejněných samostatných finančních údajů za O2 a od PPF jako majoritního vlastníka. Akcie O2 C.R. se podle našich odhadů obchodují s vysokým dvojciferným diskontem vůči mediánu středoevropských telekomunikačních firem, především kvůli nejistotě spojené s PPF. Skupina nicméně oznámila, že neplánuje delisting akcií O2 C.R. z pražské burzy a nebude po operátorovi žádat ani finanční asistenci. PPF navíc akcionářům v rámci dobrovolného odkupu nabídla 78 Kč za akcii O2 C.R. (nabídka je platná do 13. července 2015), čímž poskytla pro cenu akcií operátora dočasné dno," napsal Petr Bártek, analytik z České spořitelny.

V majetku O2 Czech Republic zůstaly po odštěpení infrastrukturní části a datových center licence na mobilní spektrum, takže firma zůstala jedním ze tří licencovaných operátorů mobilních sítí v ČR. Kromě toho zůstala 100% vlastníkem O2 na Slovensku. Z dalších aktiv drží páteřní mobilní síť a mobilní ústředny v ČR, licenci na značku O2 (do roku 2018, s opcí do roku 2022), CRM, účetní systémy, call centra a podobně.

Akcie O2 C.R. se v letošním roce podle Bártka obchodují na zhruba 20% FCF výnosu. Zároveň analytik očekává téměř 12% dividendový výnos (při očekávaném 100% výplatním poměru). "O2 Czech Republic sice nemá jasnou dividendovou politiku, pod skupinou PPF již ale firma dvakrát na dividendách vyplatila 100% zisku," upozorňuje.

OIBDA rozdělené O2 Czech Republic dosahuje asi 47 % a čistý zisk přibližně 80 % původní výše před štěpením společnosti. Firma má nižší OIBDA marže (přibližně 20 % v porovnání s předchozími 36 %) v důsledku plateb firmě CETIN, zároveň má ale i nižší kapitálové náklady a odpisy a amortizace, díky čemuž zůstala její zisková marže na podobné úrovni jako před rozdělením. Příznivě vyznívá také nízké zadlužení operátora (0,5krát ND/OIBDAe).

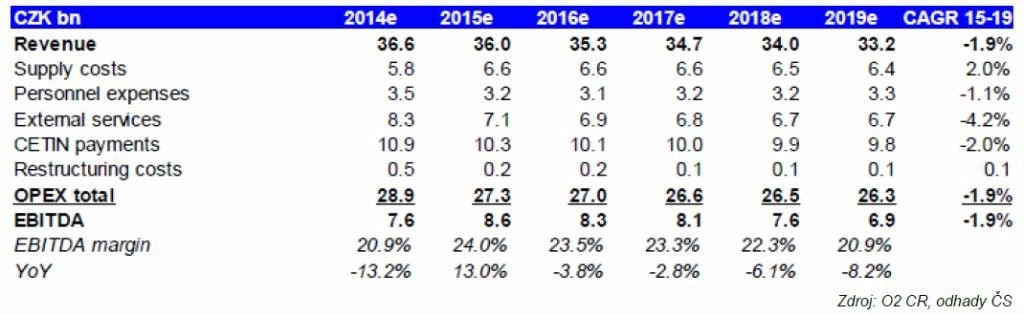

"Odhadujeme, že dojde ke zpomalení trendu poklesu tržeb O2 na asi -1,6 % v roce 2015 díky růstu využívání mobilních dat a ICT. Také pokles tržeb z klasických služeb po skončení cenové války mezi operátory zpomaluje. Co se týče provozních nákladů, držíme se konzervativního odhadu počítajícího s 13% meziročním poklesem v rámci kontrolovatelných nákladů (personální náklady a externí služby), přičemž za letošní první čtvrtletí zaznamenala tato kategorie 23% pokles," uvedl dále Bártek.

Platby společnosti CETIN by v letech 2013 a 2014 dosáhly celkem 12, respektive 11 miliard Kč. Pro letošní rok očekává analytik 5% pokles těchto plateb (podobně jako za rok 2014), a to v důsledku nižšího počtu pevných linek. "Věříme, že EBITDA O2 se meziročně zvýší o 13 % na 8,6 miliardy Kč v důsledku kapitalizace poplatků za používání značky O2, snížení kontrolovatelných provozních nákladů a snížení plateb ve prospěch společnosti CETIN."

Pozitivní pro akcie O2 C.R. podle Bártka mohou být výsledky O2 za první pololetí, podrobnosti k dividendové politice, možné zvýšení váhy v regionálních indexech, další růst české ekonomiky, snížení regulatorních tlaků po odštěpení CETIN a snižování nákladů. Riziky jsou naopak závislost firmy na technologiích a investicích společnosti CETIN, klesající tržby v rámci tradičních hlasových a širokopásmových služeb, nedostatek podrobností ohledně struktury cen CETIN v mobilním segmentu či potenciální střet zájmů CETIN a O2.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality