Komerční banka zvyšuje doporučení na akcie Fortuny na "kupovat"

Analytik Josef Němý z Komerční banky zvýšil investiční doporučení na akcie sázkové kanceláře Fortuna na "kupovat". Cílovou cenu stanovil na 79 korun. Podle Němého je nedávný propad ceny akcií přehnaný a důvěra investorů se do konce letošního roku bude zvyšovat.

Na začátku dubna Komerční banka investorům doporučovala akcie Fortuny prodat, později stanovila cílovou cenu 90 korun. Na současný propad jejich ceny ale zareagovala zvýšením doporučení na "koupit" s tím, že je panika přehnaná.

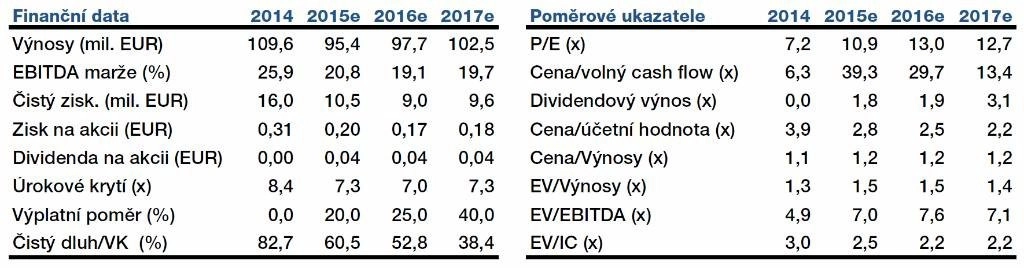

"Propad ceny akcií o téměř 40 % od vydání prodejního doporučení vnímáme jako přehnaný a současné ocenění jako atraktivní i po zohlednění problémů, kterým Fortuna čelí (zvýšený konkurenční boj na Slovensku, růst daňové zátěže v České republice a nejistota vyplývající z dopadu zvýšených investic na cash flow a dividendy). Naše aktualizované prognózy ukazují, že jsou akcie Fortuny relativně levné, a to jak ve srovnání se svým sektorem, tak vzhledem ke své historii. V následujících měsících sice může akciím chybět růstový impulz, v ročním horizontu ale věříme v postupný návrat důvěry investorů. Zlepšení trendů v ziskovosti by měly ukázat už výsledky hospodaření za zbytek letošního roku, poté by měla firma oznámit novou dividendovou politiku," napsal Josef Němý.

"Fortuna letos zaskočila investory značným propadem provozního zisku a rozhodnutím nevyplatit dividendu. Náš odhad letošního zisku EBITDA je v souladu s očekáváním managementu, přičemž za druhé pololetí by ukazatel mohl být zhruba 20 % nad úrovní z první poloviny roku. Námi očekávané násobky EV/EBITDA akcií Fortuny jsou skoro o 15 % nižší, než je jejich historický průměr, současné ocenění je téměř 30 % pod úrovní sektoru. Příští rok očekáváme obnovení výplaty dividend, byť výplatní poměr zřejmě bude nejprve relativně nízký. V horizontu několika let odhadujeme dividendový výnos okolo 4 %, přičemž díky nízkému zadlužení by měla mít Fortuna kapacitu vyplácet i výrazně vyšší dividendy," napsal dále Němý.

"Hlavní rizika vzhledem k aktuálnímu doporučení jsou v případném dalším růstu zdanění hazardu nad rámec současných očekávání, nejistotě ohledně výše investičních výdajů a v případné neochotě vedení společnosti opětovně zavést zajímavou dividendovou politiku," dodal analytik.

Zdroj: Komerční banka

Aktualita pro rok 2026

Aktuality