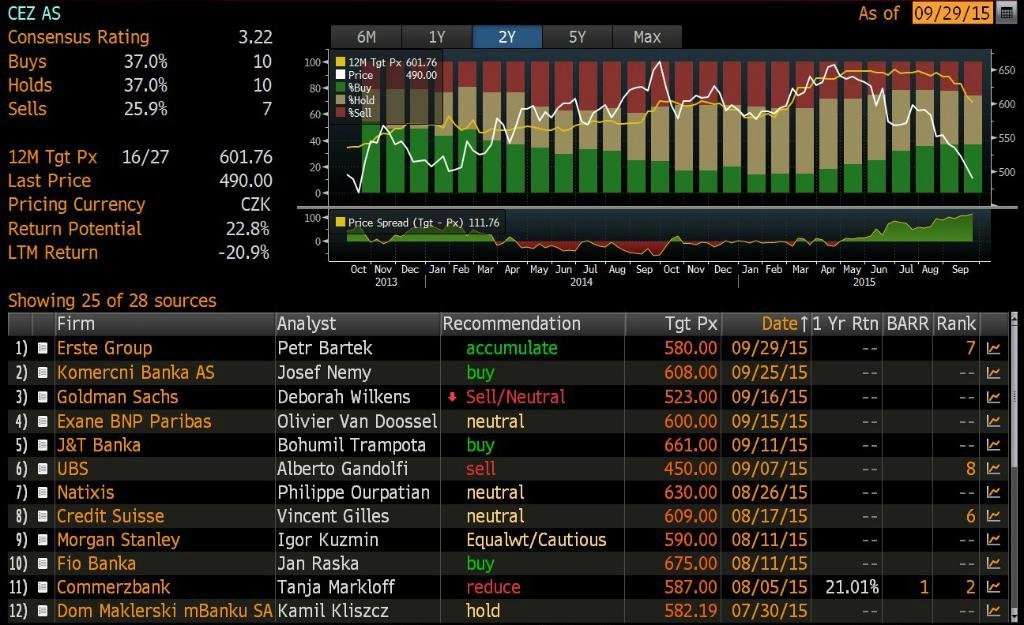

Česká spořitelna zredukovala cílovou cenu akcií ČEZ na 580 Kč a snížila doporučení na akcie O2 C.R.

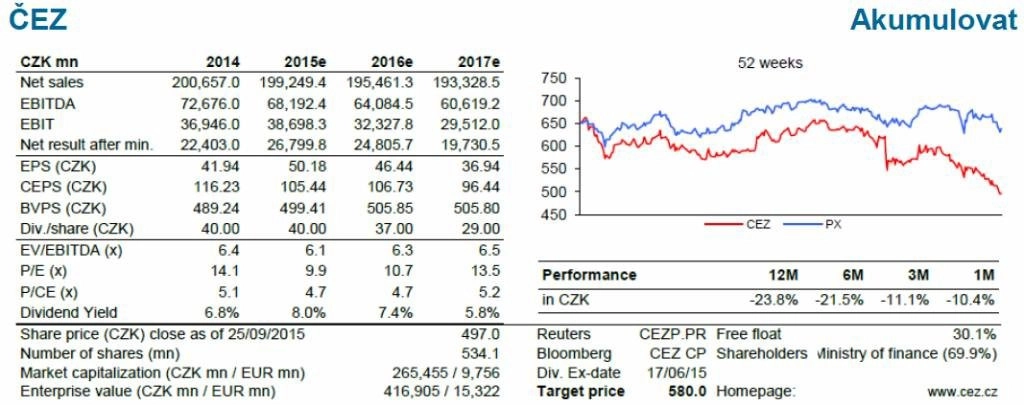

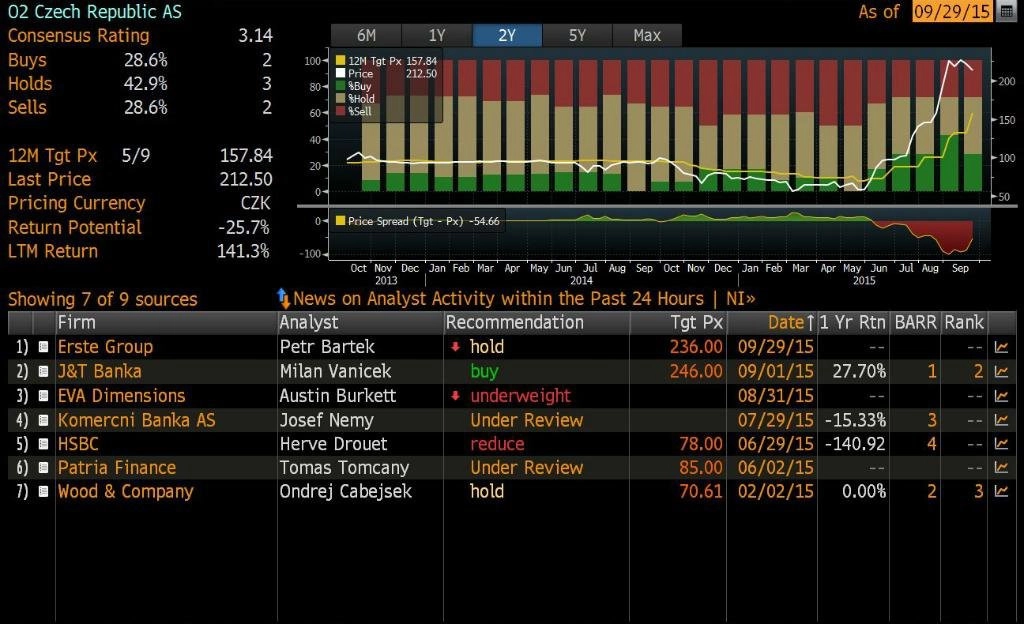

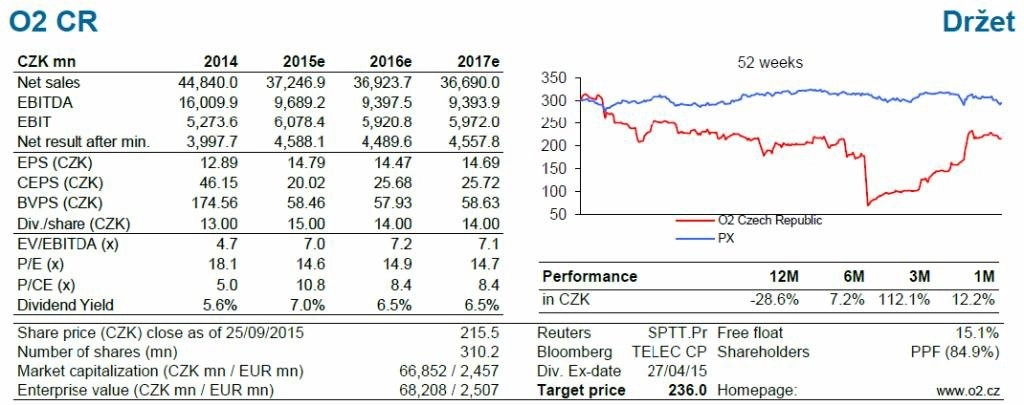

Analytik Petr Bártek z České spořitelny potvrdil doporučení "akumulovat" na akcie energetické společnosti ČEZ, snížil ale jejich cílovou cenu na 580 Kč ze 728 Kč z důvodu nižších cen elektřiny. Současně snížil doporučení na cenné papíry telekomunikační firmy O2 Czech Republic na "držet" z "akumulovat", ale zvýšil jejich cílovou cenu na 236 Kč ze 109 Kč.

Bártek uvedl, že ponechává doporučení na akcie ČEZ na stupni "akumulovat" mimo jiné díky dlouhodobému výhledu vývoje cen emisních povolenek. "Akcie ČEZ nabízejí i při současných nízkých cenách elektřiny podle našich odhadů dobrý střednědobý FCF výnos ve výši 10-11 % a pro nejbližší dva roky 7-8% dividendový výnos. Hlavními riziky jsou klesající ceny uhlí ve světě a potenciálně přeplacené akvizice," napsal.

Analytik uvedl, že ceny uhlí klesly z úrovně 60 dolarů za tunu na asi 50 dolarů za tunu. To způsobilo také pokles cen elektřiny pod úroveň 30 EUR/MWh. "Ve střednědobém horizontu nevidíme pro růst cen uhlí důvod, nicméně změny systému emisního obchodování v Evropě jsou v dlouhodobém výhledu pozitivní pro ceny emisních povolenek," uvedl dále Bártek.

"Na základě FCF (volného cash flow) by ČEZ mohl udržet stabilní dividendy dokonce i při cenách elektřiny na úrovni 30 EUR/MWh. FCF výnos společnosti pro tento rok dosahuje 8 %."

K výhledu hospodaření podniku v letošním roce analytik uvedl, že odhady Česká spořitelna kvůli neplánovaným odstávkám v jaderných elektrárnách a pozdějšímu zprovoznění nových uhelných elektráren mírně snížila. Výhled EBITDA pro období 2015-2016 ČS snížila o 1-2 % a výhled ukazatele pro rok 2017 snížila o 5 % kvůli levnější elektřině. "Výhled čistého zisku za rok 2015 zůstává téměř nezměněný, a to díky nižším odpisům (pozdější zprovoznění nových elektráren) a nižším úrokovým nákladům. Výhled pro čistý zisk za rok 2016 zvyšujeme o 14 % díky očekávanému vrácení darovací daně z emisních povolenek a vyhranému sporu se SŽDC. Výhled zisku bez jednorázových položek zůstává téměř nezměněn."

"Ceny elektřiny pro letošní a příští rok má již ČEZ ve větší míře zajištěné. Klesající tržní ceny tak jsou reflektovány až v našich odhadech pro rok 2017, které jsme snížili o 9 % a jsou 26 % pod úrovní očekávání za letošní rok," upozornil analytik.

Bártek uvedl, že čeká, že ČEZ nakonec nepodá nabídku na odkoupení německých hnědouhelných aktiv švédské energetické společnosti Vattenfall. "Tisk spekuluje o ceně na úrovni 2-3,5 miliardy EUR, kterou ale vnímáme jako vysokou. Tendr začal 22. září a měl by probíhat do roku 2016. Podle nás jsou tato aktiva vysoce závislá na vývoji cen povolenek a politické situaci. Očekáváme proto, že ČEZ od nabídky nakonec odstoupí."

ČEZ nedávno upravil svůj výhled EBITDA pro rok 2015 ze 70 miliard korun na 68 miliard korun kvůli neplánovaným odstávkám jaderných elektráren, zpožděnému zprovoznění hnědouhelné elektrárny v Ledvicích a pomalejšímu řešení problémů ohledně udělení zelených certifikátů v Rumunsku. "Nicméně upravený výhled čistého zisku, který tvoří základ pro dividendy, zůstal na úrovni 27 miliard Kč, což značí stabilní dividendu 40 Kč na akcii při 80% dividendovém výplatním poměru," uvedl analytik. "V roce 2016 očekáváme další odstávky v elektrárně Dukovany, která se připravuje na obnovení licence."

Odhad dividendy z letošního zisku (výplata v roce 2016) Bártek nezměnil, odhad pro rok 2016 ale zvýšil o 16 % díky očekávaným jednorázovým položkám. Pro rok 2017 čeká snížení dividendy o 9 % v důsledku nižších cen elektřiny (při stabilním 80% výplatním poměru). "Hrubý dividendový výnos očekáváme na úrovni 7-8 % ze zisků pro období 2015/2016, pro období 2017-2019 očekáváme jeho pokles na úroveň kolem 6 %," doplnil.

O2 může těžit z výplaty emisního ážia i návratu do indexů MSCI

Snížení doporučení na akcie O2 C.R. Bártek vysvětlil předchozím výrazným růstem jejich ceny. "Akcie O2 C.R. se podle ukazatelů EV/EBIT a P/E obchodují přesně na mediánu srovnatelných firem v regionu střední a východní Evropy, zatímco podle našich odhadů stále nabízejí vyšší dividendový výnos 6,5-7,0 %," napsal Bártek.

Cílovou cenu akcií O2 analytik zvýšil v návaznosti na vyšší než očekávané proforma výsledky za rok 2014, odstranění rizikových diskontů (+27 Kč na akcii), očekávanou optimalizaci kapitálové struktury (potenciální vyplacení emisního ážia akcionářům ve výši až 38 Kč na akcii) a přidání prémie na předpokládané budoucí zařazení titulu do benchmarkového indexu MSCI Czech Republic (+16 Kč na akcii). Hlavním rizikem je podle Bártka nezařazení akcií do tohoto indexu a neprovedení kapitálové optimalizace.

"Nejistoty ohledně O2 byly vyřešeny. Firma poskytla historická proforma finanční data, zveřejnila vztahy s CETIN a oznámila, že plánuje vyplatit nejvyšší možné dividendy," zdůraznil Bártek.

O2 reportovala o 6,5 % vyšší než očekávanou historickou proforma úroveň zisku EBITDA, solidní EBITDA za letošní první pololetí a nízkou úroveň odpisů. "Zvyšujeme tak odhad EBITDA o 12 % a odhad čistého zisku o 33 % pro rok 2015. Rovněž zvyšujeme odhady pro střednědobý výhled díky zlepšujícím se tržbám, což je částečně kompenzováno ukončením roamingu."

O2 zvažuje, že akcionářům vyplatí jednorázovou prémii 38 Kč na akcii. To by mohlo zajistit 17,5% výnos a vést ke kapitálové optimalizaci. Poměr čistého dluhu k EBITDA by po vyplacení této prémie vzrostl pouze k úrovni 1,4.

Akcie O2 by podle Bártka měly být vráceny do indexu MSCI Czech Republic. To však může být částečně kompenzováno prodejem podílů oportunistickými akcionáři. Potenciální technické flow díky MSCI by nicméně mělo být vyšší.

"Nadále předpokládáme, že O2 vyplatí jako dividendu přibližně 100 % čistého zisku. Zvyšujeme tak odhad dividendy na akcii o 27-36 % pro období 2015-2017," dodal Bártek.

Analytik ale zvýšil odhad kapitálových nákladů pro období 2015-2016 v důsledku investice společnosti do pokrytí 3G a 4G sítěmi na Slovensku. Přesto kapitálové náklady dosahují jen asi 7-8 % tržeb v tomto období, ve střednědobém výhledu Bártek čeká jejich pokles na 6 %.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality