Nadprůměrné výnosy: Umění, nebo zlodějina?

Když má nějaký hedgeový fond pod správou relativně málo peněz a vydělává v průměru 17 % ročně, může to vypadat jako trefa do černého. Na druhou stranu, když někdo dokáže vydělat i na Ponziho schématu (dokonce dvakrát), zdravý rozum začne vybízet k opatrnosti.

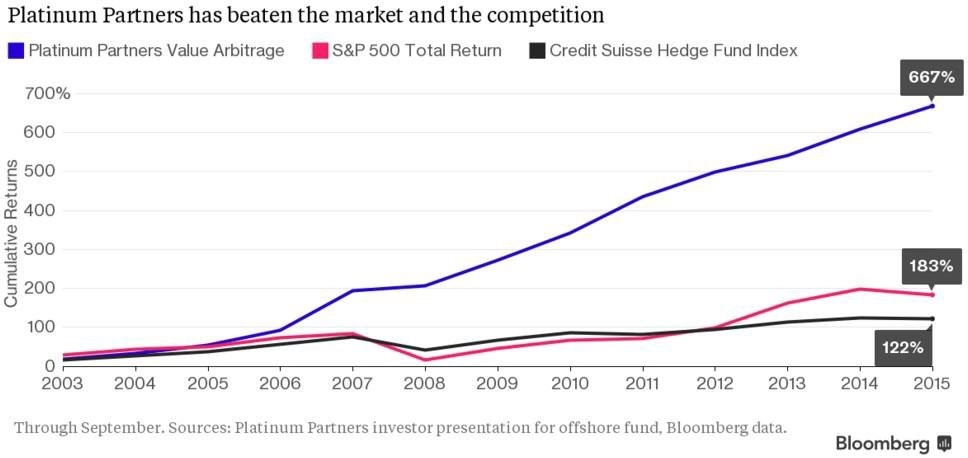

Přestože je letošek pro aktivní správu investic stejně jako rok 2014 spíše pohromou (méně než třetina správců dokáže překonat trh), společnost Platinum Partners investorům vydělává stejně, jako je tomu prakticky každoročně od jejího založení v roce 2003. Jako důkaz lze uvést fakt, že zatímco akciové trhy se ze ztrát z posledního medvědího trendu dostávaly pět a půl roku, tento fond za tu dobu vydělal investorům 2,5násobek.

Fond si může podat ruce s těmi nejúspěšnějšími ve svém oboru, ale je pravda, že jeho investiční styl je poněkud neortodoxní a dlouhodobé úspěchy jsou spíše překvapivé. Optimista (nebo spíše oportunista) by však určitě řekl, že důležité jsou výsledky, ne způsob jejich dosažení. Potvrzuje to i šéf společnosti, bývalý komoditní obchodník Mark Nordlicht, jenž tvrdí, že jeho hlavní starostí je limitovat rizika a vydělávat peníze. Fond tak často investuje v oblastech, které jsou pro jiné správce aktiv tabu, jako jsou například singapurské penny stocks (akcie v nominální hodnotě několika centů až dolarů), poskytovatelé krátkodobých půjček a podobně. "Prohledáme celý svět, abychom našli strategii s nejlepším poměrem rizika a výnosu," říká Nordlicht. "I když se věci nevyvíjejí tak, jak se čekalo, investoři stejně dostanou alespoň zajímavou úrokovou sazbu, případně aktivum se zajímavou cenou."

Letošek pro společnost vypadá na první pohled katastrofálně, protože se na ni valí jeden problém za druhým. V lednu regulátor obvinil brokera, který s Platinum Partners spolupracoval, že provozoval "schéma profitující z hrozící smrti nevyléčitelně nemocných pacientů". V srpnu zase státní zástupce v Louisianě podal trestní oznámení na ropnou společnost, která byla největší investicí fondu, kvůli podílu na výbuchu, při němž byli zabiti tři lidé. A před měsícem byl kvůli daňovému úniku zatčen bývalý šéf energetické společnosti, v níž má fond rovněž poměrně velký podíl. Přes to všechno fond zatím letos vydělal 8 %, podle Nordlichta zejména díky dobrým investicím v oboru biotechnologií, plánované síti minimarketů v Číně nebo startupu Agera Energy.

Smrt jako výdělečné aktivum

K pochopení dlouhodobé výkonnosti poslouží příklad vydělávání na smrtelně nemocných lidech. Pojišťovny nabízely variabilní anuity, něco jako garantované investiční kontrakty s bonusem, a to v případě, že klient zemře. Broker pak přišel v roce 2007 s nabídkou nakupování kontraktů na jména lidí, kteří jsou nevyléčitelně nemocní, s možností inkasování 5% bezrizikového bonusu v případě, že člověk zemře. Platinum pak prostřednictvím nově vytvořené společnosti BDL Group investovala více než 56 milionů dolarů. Pak ještě našli rabína v Los Angeles, který vylákal z pacientů hospiců osobní údaje, které mohla BDL využít. Poté, co se do případu vložila americká Komise pro cenné papíry a burzy (SEC), zaplatili účastníci odškodnění v úhrnné výši 4 miliony dolarů bez toho, aby byli, kromě brokera, obviněni nebo přiznali, že dělali něco nekalého. "Využívali jsme mezeru v zákoně, ale bylo to právně v pořádku," tvrdí Nordlicht.

Nathan Anderson ze společnosti ClaritySpring zabývající se sledováním hedgeových fondů, však poukazuje na několik nesrovnalostí, které našel při zkoumání Platinum Partners na požádání svého klienta. "Když vidíte téměř bezchybnou návratnost, vypadá to zajímavě, ale zároveň to vyvolává znepokojení. Dokonce i povrchní audit ukazuje, že řada investic končí neslavně," upozorňuje. Nordlicht ale oponuje, že s Andersonem nebyl v kontaktu, takže jeho závěry nejsou průkazné.

Stačí však pohled na ropnou společnost Black Elk Energy, která je od března 2014 největší investicí Platinum Partners (podle jejích výkazů je ohodnocena na 186 milionů dolarů). Dva měsíce po zmiňovaném výbuchu firma skončila v konkurzu po obvinění z nedbalosti. Podle výkazů představují akcie této nelikvidní firmy velkou část portfolia Platinum, a je tedy s podivem, že fond stále dokáže vykazovat zisk 8 % od začátku roku.

Podvodníci na každém kroku

Pochybnosti však vyvolávají také lidé, s nimiž Nordlicht spolupracuje prakticky od začátku své kariéry majitele hedgeového fondu. Začínal původně jako obchodník s komoditami na parketu v New Yorku a v roce 2003 založil fond s pomocí peněz svých i své rodiny a přátel (dnes mají on a jeho příbuzní ve fondech Platinum kolem 250 milionů dolarů).

Mezi prvními investory byli Murray Huberfield a David Bodner, kteří sice vydělali mnoho peněz na internetové bublině, ale také byli obviněni z podvádění při získávání makléřské licence a museli zaplatit pokutu 4,7 milionu dolarů za nelegální obchodování s akciemi. Huberfield spravoval fond, který ze 119 měsíců skončil v zisku ve 118 případech, dosáhl průměrného ročního výnosu 13,5 % a byl nakonec pohlcen právě Platinum Partners (obě firmy sídlily ve stejné budově).

Kromě Platinum Partners však měl Nordlicht také komoditního brokera Optionable, jehož šéf ale nakonec dopadl neslavně, když se zapletl do nekalých obchodů zaměstnance svého největšího klienta, kanadské banky Bank of Montreal. Samotný Nordlicht ale opět vyvázl bez problémů.

Velké kontroverze vyvolává také jedna ze strategií, které využívají fondy Platinum Partners při generování zisků. Jde o "investování" do společností, které poskytují krátkodobé půjčky. Většina z těchto společností sice poskytuje úvěry za podmínek hraničících s lichvou a regulátoři se (zatím marně) snaží tyto společnosti vymýtit, ale investorovi, jako je Platinum Partners, jsou ochotny vyplácet 15% roční výnos.

"Na obou stranách existují argumenty. Jsou tyto úvěry pro společnost přínosem, nebo jí škodí?" ptá se Nordlicht. "Pro nás je nejdůležitější, že máme odpovědnost za peníze cizích lidí, což znamená, že je naší povinností chránit jejich kapitál a dosahovat výnosů."

Otázkou zůstává, dokdy bude ochrana klientských peněz na prvním místě v řebříčku priorit Platinum Partners. Podobných společností se na trzích objevilo mnoho a po hvězdném období, kdy jim všichni záviděli jejich schopnost dosahovat stabilně vysokých výnosů, buď skončily neslavně ve ztrátě, nebo jejich majitelé skončili ve vězení (Bernard Madoff je odstrašujícím příkladem). I u investora je to otázka priorit. Záleží na tom, zda chce za každou cenu zajímavý výnos, i když se správce neštítí praktik hraničících s podvodem, nebo se raději smíří s případnými dočasnými ztrátami, ale potenciál udržitelnosti dlouhodobých výnosů bude mnohem větší. Buď zvítězí zdravý rozum, nebo nenasytnost.

Zdroj: Bloomberg

Aktualita pro rok 2026

Doporučujeme

Aktuality