Až vám někdo bude mávat před očima výkonností akcií za posledních 50 let, ukažte mu tohle

Výkonnost akciových trhů za posledních 50 let je úctyhodná, zejména v dlouhodobých grafech. Je ale pravda, že tyto úžasně rostoucí křivky mohou vyvolávat možná až příliš optimistická očekávání.

Řídit se dlouhodobým cílem a investičním horizontem je v investování velice důležité, protože krátkodobé cíle se naplňují poměrně složitě. Investiční rozhodnutí založená na krátkodobých cenových pohybech mohou být nebezpečná.

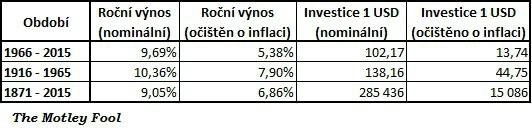

Když vezmeme v úvahu 50letý horizont, tak při investici jednoho dolaru do indexu S&P 500 na začátku roku 1966 a reinvestování všech dividend (bez započtení nákladů) bychom na konci roku 2015 měli 102,17 USD. Více než 100násobek za 50 let opravdu není špatný výsledek.

V porovnání s jinými 50letými periodami, případně delšími periodami v minulosti, to ale až taková paráda není, zejména v ročním vyjádření. Svou roli hraje samozřejmě také inflace, která je schopná výnosy výrazně osekat.

Bez započtení inflace jsou všechna období v tabulce, co se týče roční výkonnosti, podobná. Inflace ale z těchto výnosů v jednotlivých obdobích ubrala různé částky. Společně se silou složeného úročení se vliv inflace projevil v tom, že výnos z předcházejícího půlstoletí byl více než třikrát vyšší než za období začínající rokem 1966.

Podle cyklicky očištěného ukazatele P/E (CAPE) jsou nyní akcie prakticky stejně drahé jako před padesáti lety (23,6 na konci roku 1965 vs. současných 24,3). Průměrná hodnota je 16,7. Pokud bychom měli počítat pro dalších 50 let s podobnými výnosy, jakých bylo dosaženo za uplynulé půlstoletí, měli bychom očekávat roční reálné výnosy kolem 5,5 %. Něco takového se predikuje těžko, je ale dobré se podívat na to, jak se akciím dařilo v průběhu celého padesátiletého období. Z tabulky níže je patrné, že zejména začátek posledního půlstoletí nebyl nic moc.

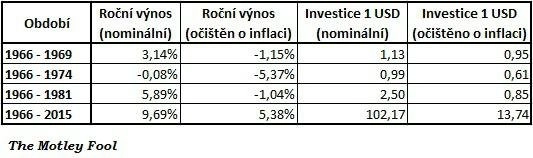

Pokud mají akcie překonat svou výkonností své 50 let staré předchůdkyně, bude to vyžadovat lepší vývoj zisků. V kratších investičních horizontech musejí investoři počítat s možnými ztrátami - z tabulky je evidentní, že i v šestnáctiletém horizontu se mohli investoři, po odečtení inflace, dočkat záporného výnosu (je pravda, že právě v tomto případě šlo spíše o důsledek rychlého růstu úrokových sazeb ze 4 % na 15 %, ne o propad firemních zisků, ale na to se statistika neptá).

Všechna ta čísla nemají ukazovat na to, jak se mohou, nebo snad budou vyvíjet trhy v následujících padesáti letech. Spíše jde o ukázku toho, že i ve velice dlouhém horizontu musejí investoři počítat s obdobími, která jim budou přinášet ztráty, v horším případě i delšími než deset let. Pokusy o předvídání příštích výnosů jsou v médiích oblíbené a ztráty se příliš nenosí (když nejste jedním z naopak hojně citovaných extrémních medvědů). Skutečnost je ale jednoduchá - bez (dočasných) ztrát to v dlouhodobém horizontu zkrátka nejde.

Zdroj: fool.com

Aktualita pro rok 2026

Aktuality