Burzovní kalendář (4. 5. - 8. 5. 2020)

Výsledková sezóna se na Wall Street přehoupla do druhé poloviny. V nadcházejícím týdnu se investoři vedle zpráv o boji proti koronaviru a o hospodaření firem zaměří na důležitá ekonomická data, mimo jiné ta z amerického trhu práce za duben, která pomohou kvantifikovat dopady pandemie nemoci covid-19 na reálnou ekonomiku.

Ohlédnutí

Akciové trhy za sebou mají smíšený týden. Americký index Dow se snížil o 0,22 %, S&P 500 oslabil o 0,19 % a Nasdaq Composite spadl o 0,34 %. Panevropský index STOXX Europe 600 se naopak zvýšil o 2,37 % a pražská burza podle indexu PX zpevnila o 2,5 %. V Rybné největší nárůst zaznamenaly cenné papíry bankovní skupiny Erste (+10,5 %), největší pokles postihl akcie výrobce nápojů Kofola ČeskoSlovensko (-1,2 %). Po delší době solidně rostly kryptoměny, bitcoin se dostal k 9 000 USD.

Komponenty indexu S&P 500 v týdnu do 1. května 2020

Pozornost poutala hlavně výsledková sezóna na Wall Street. Hospodářská čísla zveřejnily ve Spojených státech například PepsiCo, 3M, Caterpillar, Pfizer, Ford Motor, General Electric, Boeing, Tesla, Mastercard, Twitter, Microsoft, Facebook, McDonald's, Apple, American Airlines, Amazon, Chevron, ExxonMobil nebo Colgate-Palmolive a v Evropě mimo jiné BP, UBS, Novartis, Airbus, Volkswagen, Deutsche Bank, Daimler, Société Générale a Royal Dutch Shell.

Wuchanským koronavirem se ve světě nakazilo již přes 3,5 milionu lidí, počet úmrtí překročil 245 tisíc, počet uzdravených mezitím stoupl na 1,1 milionu. Nejhorší situace je aktuálně z pohledu počtu nakažených v USA, kde evidují více než 1,15 milionu případů.

Evropská centrální banka i Fed potvrdily nastavení měnové politiky. ECB nicméně představila nový refinanční program PELTRO, jehož úkolem je podpořit hospodářský růst a zajistit hladké fungování peněžních trhů, a ještě více zmírnila podmínky programu levných úvěrů pro soukromý finanční sektor. Šéf Fedu Jerome Powell pak prohlásil, že centrální banka USA je připravená nástroje, jež má k dispozici, používat proaktivně, rozhodně a agresivně, a ujistil, že Fed nebude spěchat s utahováním měnových podmínek.

Týden byl bohatý i na makrodata. Investoři se zaměřili hlavně na údaje o spotřebitelské důvěře v eurozóně, německé inflaci, HDP eurozóny a Spojených států, inflaci a nezaměstnanosti v eurozóně a na předběžné dubnové indexy nákupních manažerů ve Spojených státech.

Americká ekonomika v prvním čtvrtletí zaznamenala kvůli dopadům koronaviru nejhlubší propad od globální finanční krize před více než deseti lety. Hrubý domácí produkt USA se v přepočtu na celý rok snížil o 4,8 %, zatímco v posledním čtvrtletí loňského roku ekonomika vzrostla anualizovaně o 2,1 %.

V zemích EU propad ekonomiky ve srovnání s předchozím čtvrtletím podle sezónně přepočtených údajů dosáhl 3,5 % a v eurozóně 3,8 %. Jde o nejvýraznější propad od roku 1995, kdy se tyto údaje začaly sledovat. V meziročním srovnání hrubý domácí produkt EU klesl o 2,7 % a HDP zemí platících eurem se propadl o 3,3 %.

Evropská centrální banka v závěru týdne uvedla, že ekonomika eurozóny zřejmě ve druhé polovině roku ožije, ale hrubý domácí produkt se kvůli dopadům pandemie covidu-19 zřejmě nevrátí na loňskou úroveň před rokem 2022.

Výhled

V příštím týdnu se investoři zaměří na další sérii hospodářských čísel amerických i evropských podniků, některá důležitá makrodata a samozřejmě i na další zprávy k pandemii covidu-19. "Prozatím to vypadá, že i přes nepříznivé výhledy je výsledková sezóna za první čtvrtletí vnímána poměrně kladně," uvedl analytik Milan Vaníček z J&T Banky.

Podle něj lze rovněž očekávat pokračování volatilního obchodování na trhu s ropou. Agentura Reuters přinesla například zprávu, že Donald Trump tlačí Saúdskou Arábii k dalšímu snížení těžby suroviny.

"Celkově se domníváme, že příští týden bude především o výsledkové sezóně (již bez technologických gigantů), která bez podpory centrálních bank může přinést mírný prodejní tlak," dodal analytik z J&T Banky.

Konat se budou měnověpolitická zasedání centrálních bank ČR a Velké Británie. V případě ČNB v uplynulých dnech vyjádřili členové bankovní rady Aleš Michl a Oldřich Dědek názor, že by úrokové sazby měly být dále sníženy. "Stále máme prostor ke snížení úroků a já si myslím, že bychom jej měli využít," řekl Dědek agentuře Bloomberg. "Vzhledem k tomu, že vláda zavádí masivní fiskální podporu, tak by podle mého názoru bylo správné toto úsilí podpořit tím, že financování podniků maximálně zlevníme," dodal.

"Index S&P 500 za duben posílil o více než 10 %. Prvního května ale trh předvedl, že situace není tak jednoznačná, jak by si býci asi přáli. Všem zřejmě dochází, že ekonomické následky pandemie a opatření na ochranu zdraví lidí nebude snadné napravit. Index by mohl otestovat minimálně nejbližší support na 2 700 a pokračovat ke 2 400, případně k březnovým minimům okolo 2 200. Ze střednědobého hlediska mají navrch medvědi, na čemž nic nezměnily ani překvapivě dobré (nebo ne tak špatné) výsledky hospodaření některých velkých firem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti AIG, DuPont, Walt Disney, CVS Health, General Motors, Fox, CenturyLink, Marathon Oil, T-Mobile US, News Corp, ViacomCBS nebo Booking Holdings.

V Evropě do výsledkové sezóny přispějí společnosti Ferrari, Repsol, BNP Paribas, Fiat Chrysler Automobiles, TOTAL, AXA, Enel, UniCredit Group, Koninklijke Ahold Delhaize, Anheuser-Busch InBev, Linde či ING Groep. Na pražské burze budou výsledky za první kvartál reportovat MONETA Money Bank a Komerční banka.

Podle analytika z Komerční banky Bohumila Trampoty vykáže MONETA za první čtvrtletí podobný růst úvěrů, zejména v retailovém segmentu, jako v předcházejících kvartálech. Změny úrokových sazeb ČNB (zvýšení o 25 bazických bodů v únoru a následné snížení o 50 a poté o 75 bazických bodů v březnu) se podle Trampoty ve výsledcích výrazněji neodrazí.

"Předpokládáme, že MONETA začala již v prvním čtvrtletí tvořit opravné položky k úvěrům. Domníváme se, že by měly narůst na 476 milionů Kč (216 milionů Kč v 4Q2019 a 14 milionů Kč v 1Q2019). Zejména tato námi odhadovaná položka stojí za předpokládaným propadem čistého zisku o 27,3 % na 715 milionů Kč," říká Trampota.

Komerční banka podle Milana Vaníčka z J&T Banky vykáže za první čtvrtletí meziroční pokles čistého zisku o 22 % na 2,5 miliardy Kč. Důvodem poklesu jsou podle něj mírně nižší výnosy, vyšší provozní náklady a vyšší rizikové náklady. Investoři se ale zaměří především na výhled, respektive odhady dopadu pandemie na hospodaření banky v dalších kvartálech.

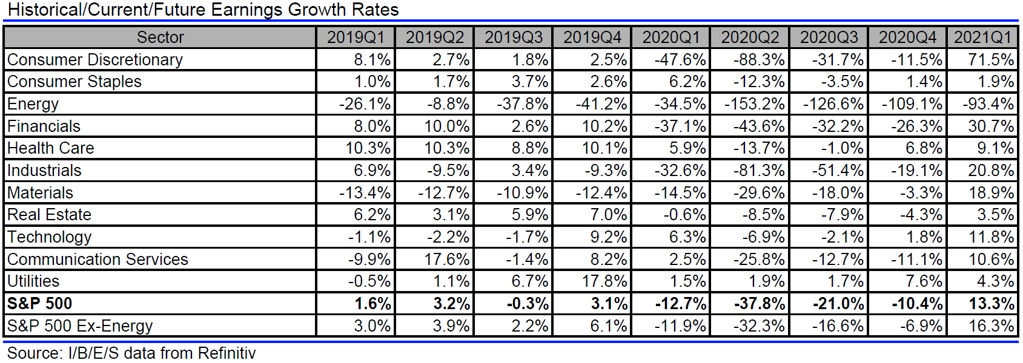

Analytici oslovení agenturou Refinitiv čekají, že společnosti z indexu S&P 500 vykážou za první čtvrtletí meziroční pokles zisků o 12,7 % při růstu tržeb o 0,2 %. Ještě na začátku roku přitom čekali růst zisků o 6,3 % a zvýšení tržeb o 4,4 %.

Nejslabší by z pohledu hospodářských výsledků mělo být druhé čtvrtletí, kdy by se zisky firem z S&P 500 měly podle analytiků propadnout téměř o 38 %. Růst by zisky podniků opět měly až na začátku příštího roku.

Výhled pro jednotlivé dny

V pondělí dopoledne budou v Evropě vycházet finální dubnové indexy nákupních manažerů ve zpracovatelském sektoru. ČR navíc přidá údaje o bilanci státního rozpočtu a odpoledne ve Spojených státech vyjdou ISM index aktivity pro oblast New Yorku a údaje o továrních objednávkách. Hospodářské výsledky zveřejní v Evropě společnost Ferrari a v USA mimo jiné Loews, Tyson Foods, AIG nebo Mosaic.

Úterní dopoledne bude patřit britskému indexu nákupních manažerů v sektoru služeb a ve stavebnictví a výrobní inflaci v eurozóně. Evropská komise navíc zveřejní novou makroekonomickou prognózu. Odpoledne Spojené státy přidají výsledek obchodní bilance, PMI za sektor služeb a kompozitní dubnový index nákupních manažerů. Výsledky hospodaření na trh pošlou v Evropě firmy Pandora, Repsol, BNP Paribas, Fiat Chrysler Automobiles, Intesa Sanpaolo nebo AXA, na pražské burze MONETA a v zámoří DuPont, Marathon Petroleum, Activision Blizzard, Devon Energy či Walt Disney.

Ve středu dopoledne budou indexy nákupních manažerů za sektor služeb vycházet v Evropě. Německo navíc přidá statistiku továrních objednávek a eurozóna údaje o maloobchodních tržbách. V USA se odpoledne investoři zaměří na zprávu ADP o situaci na trhu práce v soukromém sektoru. Do výsledkové sezóny přispějí v Evropě Enel, Novo Nordisk nebo UniCredit Group, na pražské burze Komerční banka a v USA mimo jiné CVS Health, General Motors, CenturyLink, Fox, Marathon Oil, T-Mobile US a PayPal Holdings.

V noci na čtvrtek na trh Čína pošle zprávu o obchodní bilanci. V Británii bude dopoledne zasedat centrální banka, Německo a ČR přidají zprávy o průmyslové výrobě a v ČR vyjdou ještě zprávy o mezinárodním obchodu a devizových rezervách ČNB, která bude rovněž pořádat měnověpolitické zasedání, jehož výsledek má být oznámen ve 14.30. Ve Spojených státech se odpoledne investoři zaměří na údaje o produktivitě práce a nákladech na práci a na zprávu o žádostech o podporu v nezaměstnanosti. Výsledkovou mozaiku doplní v Evropě ArcelorMittal, Anheuser-Busch InBev, Linde či Telefónica a na Wall Street mimo jiné Bristol-Myers Squibb, Raytheon Technologies, Kohl's, News Corp, ViacomCBS nebo Qorvo.

Páteční dopoledne bude patřit zprávě o německé obchodní bilanci. USA odpoledne na trh pošlou zprávu o situaci na trhu práce za duben a také zprávu o velkoobchodních zásobách. Analytici očekávají, že zpráva z trhu práce bude informovat o zániku rekordních 20 milionů pracovních míst. Výsledky hospodaření zveřejní v Evropě ING Groep a v USA firmy PPL nebo Noble Energy. Na pražské burze se na konci týdne kvůli státnímu svátku obchodovat nebude.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Data z trhu práce USA za duben podle nás ukážou rekordní nárůst míry nezaměstnanosti o 10 procentních bodů na na nové maximum 14,4 %. Na historická minima by měl naopak klesnout index nákupních manažerů od ISM mimo průmysl. Obdobně jako v eurozóně čekáme, že největší dopad bezpečnostních opatření uvidíme v sektoru služeb, nikoli v průmyslu, jako tomu bylo při předchozí krizi.

- V Evropě bude pokračovat uvolňování bezpečnostních opatření, zatímco euroskupina bude jednat o založení společného fondu na obnovu ekonomiky a Evropská komise zveřejní makroekonomickou prognózu, která by měla ukázat také očekávaný dopad pandemie do ekonomiky. V Německu v úterý rozhodne ústavní soud o legitimitě nákupů státních dluhopisů Evropskou centrální bankou.

- Německý průmysl ukáže výrazný propad již v březnových číslech. Strmý pokles ekonomiky zaznamenají březnové údaje také v České republice.

- Klíčovou událostí v Česku bude měnověpolitické jednání ČNB. Podle nás banka opět rozhodne o snížení dvoutýdenní repo sazby, tentokrát o 50 bazických bodů na 0,5 %. Zveřejněna bude i nová prognóza, která by měla ukázat, jak banka vidí dopad současné krize na ekonomiku ČR a její návrat k normálu. Ve zbytku letošního roku náš základní scénář počítá již se stabilitou úrokových sazeb, rizika jsou však vychýlená směrem k jejich dalšímu poklesu.

Aktualita pro rok 2026