Česká inflace může být do roka na cíli ČNB, banka k tomu ale až tak nepřispěje

Za velkou částí toho zlého, co se v ekonomice přihodilo - od propadu nálady domácností na 25leté minimum a klesajících spotřebitelských výdajů po dramatický dopad do hospodaření státního rozpočtu -, stály ceny energií. Nyní se ale jejich vliv otočil.

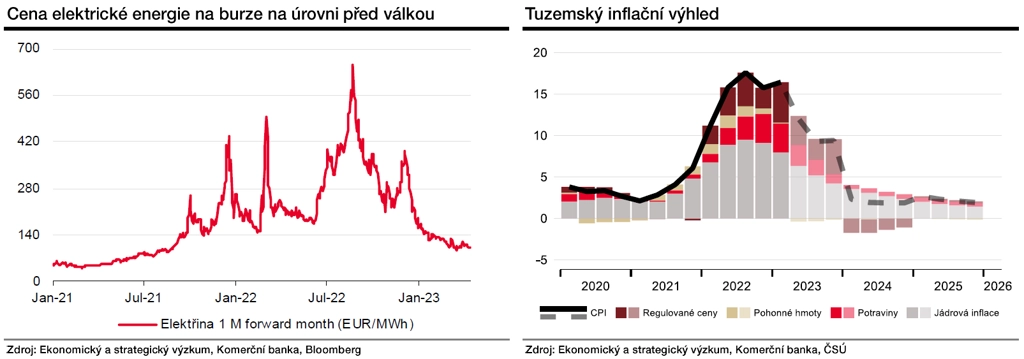

Ceny na komoditních trzích jsou zpět na úrovních z doby před válkou na Ukrajině. Pro koncové spotřebitele se situace bude měnit postupně, ale první vlaštovky v podobě nižších nabídek distributorů energií se začínají objevovat, i když jde nyní primárně o nabídky pro nové zákazníky.

Kvůli příznivějším cenám energií, ale i ústupu problémů v dodavatelských řetězcích a silným datům z německého průmyslu a exportů v prvních měsících letošního roku jsme přistoupili k mírné revizi odhadu letošního růstu HDP ČR na +0,6 % z původních +0,3 %. Na druhou stranu jsme kvůli silnější koruně a utaženějším měnovým podmínkám po delší dobu museli revidovat níže růstové vyhlídky pro příští rok, a to z +2,4 % na +1,8 %.

Recese je definitivně za námi. Opravdu byla ohraničená pouze druhou polovinou loňského roku, jak jsme předvídali již v lednu. Byla mělká a pouze technického charakteru. Prakticky se nedotkla trhu práce. Ten zůstává napjatý, nijak ho nerozhodil ani příliv ukrajinských migrantů. Nezaměstnanost bude nízká a mzdový vývoj bude alespoň částečně dohánět loňskou inflaci. Propad reálných mezd vykázaný v loňském roce se letos dramaticky sníží, ani tak to ale na jejich letošní reálný růst nevypadá. To bude až příběh roku 2024.

Příští rok by měl být také obdobím, kdy se česká inflace vrátí na 2% cíl České národní banky. Nebude to ale zásluhou té části spotřebního koše, která je ze strany centrálních bankéřů kontrolovaná, tedy kvůli jádrové inflaci. Ta zůstane zvýšená. Pravým důvodem budou zmiňované ceny energií. Pouze díky poklesu regulovaných cen tak ČNB splní v příštím roce svůj cíl.

Text vyšel 27. dubna 2023 v Hospodářských novinách.

Aktualita pro rok 2026

Aktuality