Co si vlastně ČNB myslí o české inflaci?

Pro ty, kdo se zajímají o vývoj kurzu koruny v letošním roce, byla minulý týden v rozhovoru guvernéra ČNB Jiřího Rusnoka pro Seznam zajímavá mimo jiné tato věta: "Máme tady inflaci, která, zdá se, se nějakým způsobem etabluje na té odpovídající, žádoucí úrovni pevně, nejenom nějakým výkyvem." Opravdu?

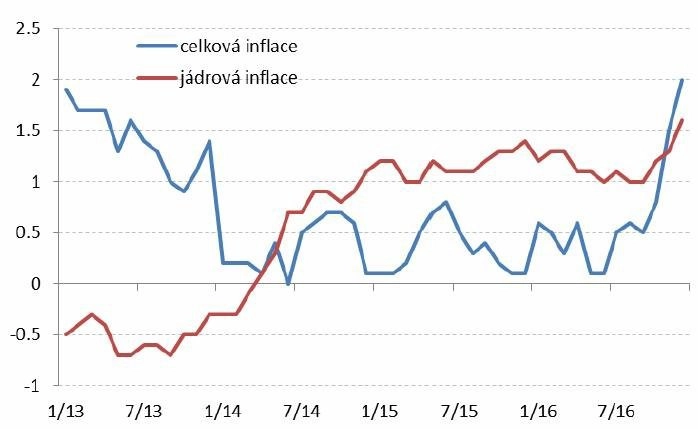

Oficiální meziroční údaj o inflaci za prosinec 2016 jsou rovná 2 %. ČNB přitom má za cíl udržitelné dosažení právě této úrovně. V čem je tedy výše uvedená věta nová? V tom, že odhaluje, jak guvernér prosincová data interpretuje z hlediska dlouhodobější udržitelnosti.

Míra inflace se totiž z listopadových 1,5 % na 2 % dostala mimo jiné díky specifickým faktorům, jako bylo například výrazné zrychlení růstu cen potravin. Právě ty jsou přitom poměrně kolísavou, a tedy při prognózování inflace nespolehlivou složkou celkového cenového indexu.

Pro měření trvalejších cenových tlaků je vhodnější spíše některý z ukazatelů takzvané jádrové inflace. Například ukazatel, kterému ČNB říká korigovaná inflace bez pohonných hmot (tedy celková inflace bez vlivu regulovaných cen, nepřímých daní, potravin a pohonných hmot), sice v posledních měsících také zřetelně roste, ale k dosažení cíle mu přece jen ještě pár desetinek procentního bodu chybí.

Prosincový vývoj inflace proto vyvolal určitou nejistotu ohledně toho, jak se na něj bude ČNB dívat. Pokud totiž bude banka vnímat naměřená 2 % jako výsledek přechodných tlaků, které mohou zase rychle odeznít, s ukončením kurzového závazku brzy po skončení jeho "tvrdé" varianty (tedy po konci letošního března), může váhat. Hrozilo by totiž, že po odeznění přechodných tlaků (a po posílení koruny souvisejícím s koncem intervencí) inflace opět klesne zřetelně pod cíl centrální banky, která by pak musela zvažovat opětovné uvolnění měnové politiky, například vyhlášením nového kurzového závazku.

Pokud však ČNB bude chápat inflaci jako "pevně" usazenou u inflačního cíle, výrazně by to zvyšovalo pravděpodobnost toho, že centrální banka ukončí režim slabé koruny brzy po posledním březnu. Uvedené vyjádření Jiřího Rusnoka posouvá jazýček na vahách blíže této druhé variantě.

Jak si ale v tomto kontextu vyložit komentář sekce měnové ČNB Tomáše Holuba na webu banky, který vyznívá výrazně opatrněji? "Rychlejší než prognózovaný nárůst inflace v závěru loňského roku lze nicméně považovat za důsledek jednorázových vlivů pramenících z tradičně kolísavého vývoje cen některých druhů potravin a ze zavedení elektronické evidence tržeb v odvětví stravovacích a ubytovacích služeb. Proinflační dopad uvedených vlivů do meziročního cenového růstu přitom ke konci letošního roku vyprchá. V opačném směru bude navíc v letošním roce působit stávající prognózou neočekávané další snížení regulovaných cen zemního plynu pro domácnosti," píše ekonom.

Do 1. dubna čekají bankovní radu ČNB ještě dvě řádná jednání a také vyjdou inflační data za leden a únor. Bude tedy zajímavé sledovat, kterým z uvedených směrů půjdou čísla a jaká bude jejich interpretace ze strany představitelů ČNB.

Aktualita pro rok 2026

Aktuality