Dvouprocentní inflační cíl ČNB je mimo realitu

Česká národní banka svůj inflační cíl nastavila na dvě procenta proto, že předpokládala, že do ČR bude 2% růst cen dovážet eurozóna. Nic takového se ale neděje. Otázkou tak je, zda by ČNB ze svých nároků na inflační cíl neměla slevit.

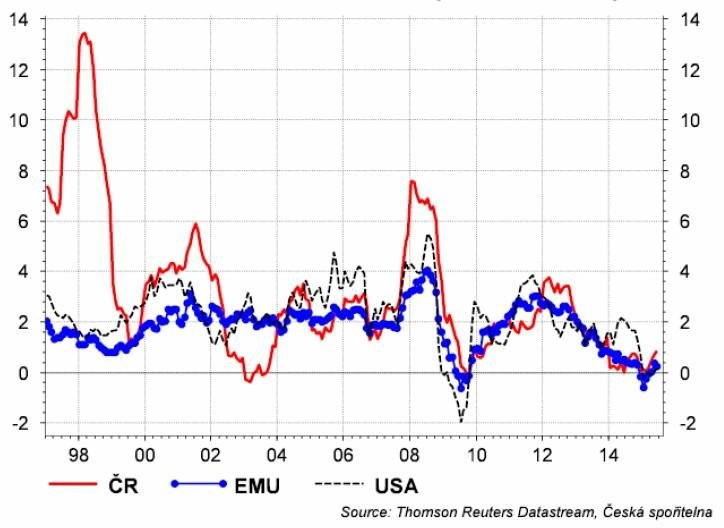

Přiznejme si, že snižování inflačního cíle banky ze šesti na dvě procenta bylo taženo překvapivě rychlým poklesem tempa růstu cen, za což ČNB z velké části "vděčila" právě dovážené inflaci.

Nízká inflace, posilování koruny a růst ekonomiky je trojčlenka českého hospodářství. Proto bychom aktuální rétoriku ČNB ("koruna nemá důvod posilovat") měli chápat jako "komunikační strategii" pro minimalizaci posilování koruny k euru, nikoli jako změnu ekonomického názoru.

Otázkou je, zda by střednědobé odchýlení tempa dovážené inflace nemělo vést ke střednědobé změně inflačního cíle národní banky. Nemá ČNB přestat usilovat o dosažení inflace na hranici dvou procent a akceptovat inflaci zhruba na jednom procentu?

ČNB může namítnout, že dvě procenta jsou prostě její cíl a přes to vlak nejede. Avšak ve svém materiálu, kde vysvětluje, proč jsou dvě procenta tím správným cílem, také píše: "ČNB nadále chápe své inflační cíle jako střednědobé, od nichž se skutečná inflace může přechodně odchýlit v důsledku exogenních šoků." Asi nebude sporu, že importovaný růst cen je exogenním šokem, takže tímto se urputnost ČNB nevysvětluje.

Je potřeba si uvědomit, že oslabení koruny v listopadu 2013 nebylo vedeno snahou dosáhnout inflace na úrovni dvou procent, ale odstranit deflační hrozbu. Je ale potřeba bránit deflační hrozbě, když ekonomika roste o čtyři procenta? Není.

Tím se vracíme na začátek roku, kdy jsem psal, že pokud se ČNB rozhodne trvat na dosažení svého inflačního cíle a snížení tlaků na posilování koruny, musí měnu dále oslabit. Dokud bude inflace v eurozóně nízká, musí ČNB lámat uměle kurz v situaci, kdy již uměle zlomila sazby.

Nebo si může ČNB říci, že deflační hrozba je zažehnaná, že se můžeme vracet k normálu, ač to může být normál nový. Tyto úvahy urychlí aktuální tlaky na posilování koruny a nutnost ze strany ČNB intervenovat a kumulovat devizové rezervy.

Aktualita pro rok 2026

Aktuality