Hra s kurzovým závazkem: ČNB na cestě do kopce, z kterého navíc fouká vítr

Politika České národní banky posledních pár let vykazuje smíšené výsledky. Měnově-politická inflace je navzdory částce více než 19 miliard eur, které ČNB za dva a půl roku v rámci intervencí nakoupila, přesně na úrovni října 2013, tedy před zahájením intervencí proti posilování koruny.

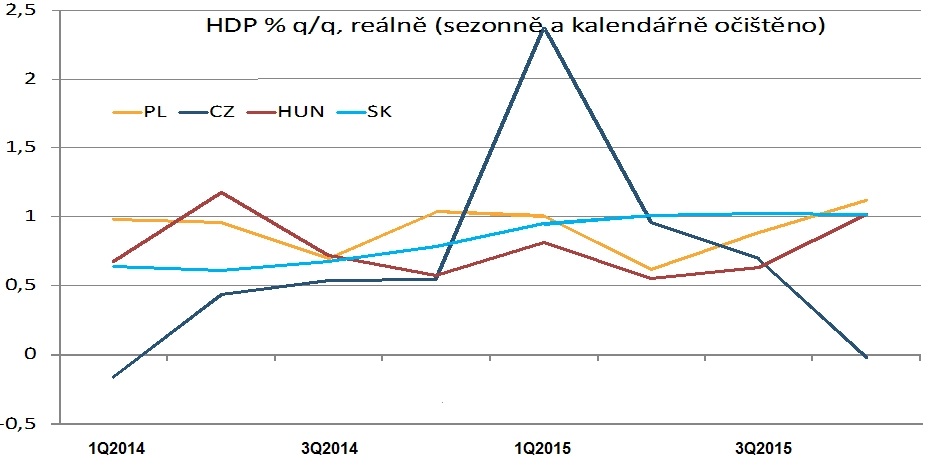

Je pravda, že bez intervencí by byla níž inflace ještě níže. Jak však dokazují například Slovensko (kde je inflace nulová či záporná 27 měsíců) či Polsko (které je v deflaci již 20 měsíců), zničující deflační spirála, kterou ČNB vysvětlovala nutnost intervencí, se nedostavila. Růst české ekonomiky byl v letech 2014 a 2015 stejný jako v Polsku, Maďarsku nebo na Slovensku, což nepodporuje tezi o podstatném vlivu intervencí na ekonomickou aktivitu.

Takzvaný exit z intervenčního režimu se však nepřibližuje, právě naopak. ČNB poté, co jej v únoru 2016 definitivně odložila na "1. polovinu roku 2017", v březnu vzhledem k horšímu než očekávanému inflačnímu vývoji posunula předpokládaný termín ukončení kurzového závazku na "konec 1. poloviny roku 2017". Když si vzpomeneme, že původním termínem byl začátek roku 2015, zkušenost a opatrnost diktují počítat spíše s alternativou, že exit nakonec přijde ještě později.

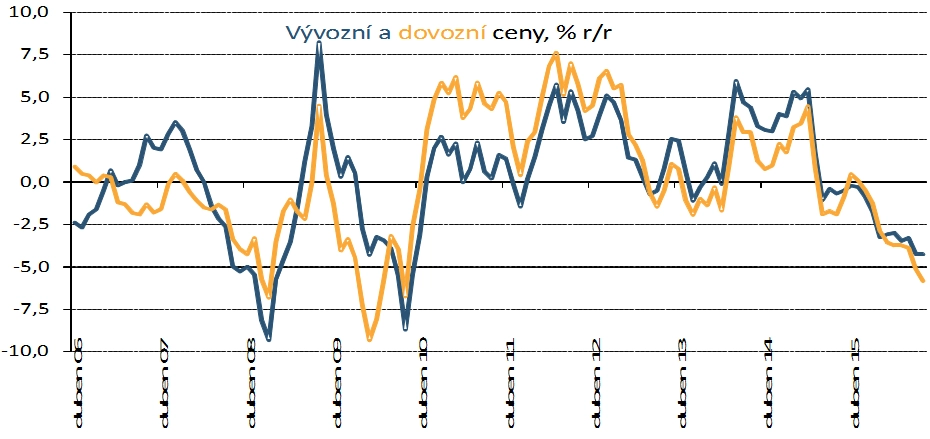

Zveřejněná inflační data z výrobní strany ekonomiky tomu nahrávají. U cen producentů se sice již zastavil pokles na trhu s ropou, ceny zemědělských producentů však dále klesají a ani ceny tržních služeb nerostou. Vzhledem ke kolapsu rozhovorů o zmrazení produkce ropy a vzhledem k nezdolnosti amerických těžařů není lehké letos být optimistou a vsadit na růst ceny černého zlata. Zveřejněné dovozní ceny navíc indikují, že zvenčí si žádnou inflaci hned tak nedovezeme. Dovozní ceny klesly v únoru nejvíce za posledních šest let (-5,8 %), a to zdaleka nejen kvůli komoditám – ceny dováženého spotřebního zboží klesly za rok o 2,5 %, tedy nejvíce od léta 2011.

Síla české ekonomiky a "utahující" se trh práce v českých podmínkách bohužel také neznamenají automaticky vyšší inflaci. Česká ekonomika je velice otevřená, růst mezd a kupní síly tak často znamená (ceteris paribus) spíše horší běžný účet platební bilance než vyšší inflaci.

Když uvážíme, že ČNB potřebuje ke klidnému exitu víru, že i případné posílení koruny po něm nesrazí inflaci příliš níže (tedy potřebuje inflaci v horní polovině inflačního pásma), je dle mého názoru pravděpodobnější, že k ukončení kurzového závazku dojde ještě později, než nyní ČNB předpokládá, ne že se tak stane dříve. ČNB totiž stále běží do inflačního kopce se silným evropským protivětrem.

Aktualita pro rok 2026

Doporučujeme

Aktuality