Komerční bance klesl v prvních devíti měsících roku čistý zisk o 45 % na 6,08 miliardy Kč

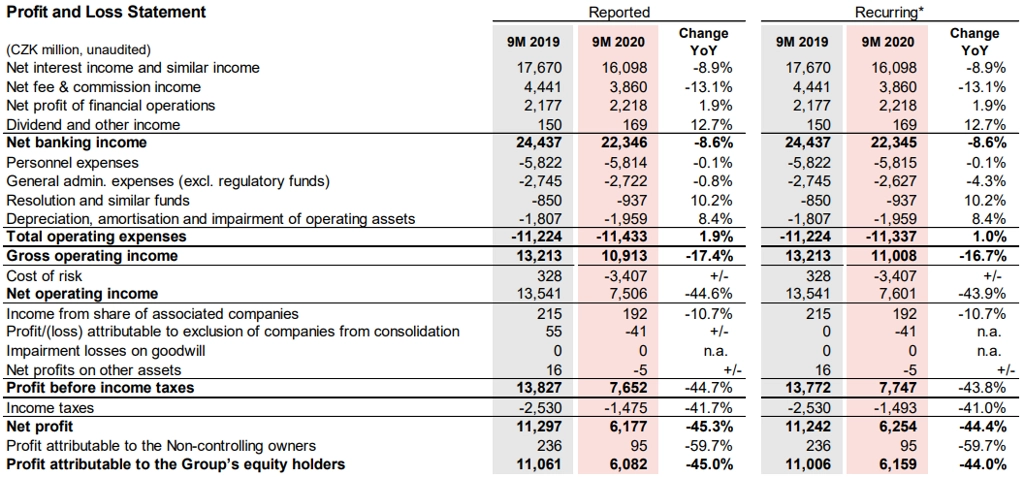

Komerční bance klesl čistý zisk za první tři čtvrtletí letošního roku meziročně o 45 % na 6,08 miliardy Kč. Po očištění o jednorázové položky byl nižší o 44 %. Celkové výnosy klesly o 8,6 % na 22,35 miliardy Kč. Čísla byla ovlivněna dopady pandemie nemoci covid-19, banka mimo jiné zaúčtovala opravné položky ve výši 3,41 miliardy Kč.

Čisté úrokové výnosy se snížily o 8,9 % na 16,10 miliardy Kč, hlavně v důsledku výrazného poklesu tržních úrokových sazeb, který vedl ke snížení výnosů z reinvestic depozit. Čisté výnosy z poplatků a provizí klesly o 13,1 % na 3,86 miliardy Kč, především kvůli nižší transakční a prodejní aktivitě a v důsledku nové regulace poplatků za přeshraniční platby. Čistý výsledek z finančních operací ve výši 2,22 miliardy Kč pak vzrostl o 1,9 %, s tím, jak kolísavé a nejisté prostředí zvyšovalo poptávku po zajištění finančních rizik.

Provozní náklady stouply o 1,9 % na 11,43 miliardy Kč. Růst byl tažen zejména zvýšeným příspěvkem do Fondu pro řešení krize, narostly ale i odpisy v souvislosti s investicemi do digitalizace. Komerční banka také zaúčtovala rezervu na náklady spojené se zrychlením transformace na základě zkušenosti z epidemie covidu-19 (čistý dopad do provozních nákladů 94 milionů Kč). Provozní náklady bez této jednorázové rezervy byly 11,3 miliardy Kč, a meziročně tak byly vyšší o procento.

Čistá tvorba opravných položek za prvních devět měsíců roku dosáhla 3,4 miliardy Kč. Tato částka zahrnuje opravné položky na některé očekávané ztráty způsobené ekonomickými dopady pandemie covidu-19 a rovněž tvorbu rezerv na pohledávky za klienty v selhání a navýšení rezerv u expozic se zhoršeným rizikovým profilem v situaci, kdy selhání brání splátková moratoria.

Ke konci září poskytovala skupina odklad splátek v rámci úvěrových moratorií u úvěrů v objemu 58,5 miliardy Kč. V záručních programech COVID pak k 30. září poskytla 1 864 klientům financování v objemu 11,7 miliardy Kč.

Úvěry narostly o 5,9 %, vklady o 8,2 %

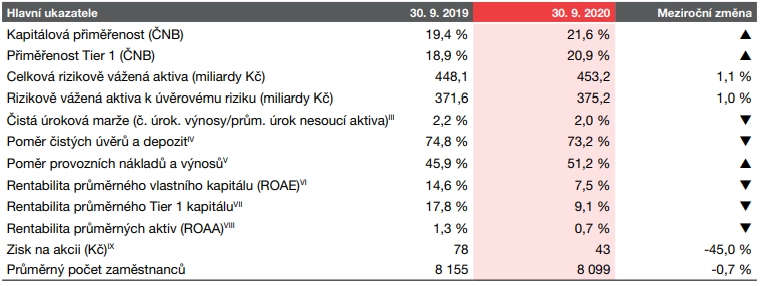

Objem úvěrů poskytnutých klientům se ke konci září zvýšil meziročně o 5,9 % na 692,3 miliardy Kč. Z toho úvěry na bydlení se zvýšily o 7,8 % a spotřebitelské úvěry vzrostly o 1,3 %. Objem úvěrů podnikům a jiným subjektům byl větší o 4,8 %. Vklady klientů stouply o 8,2 % na 930,4 miliardy Kč.

Kapitálová přiměřenost dosahovala ke konci září silných 21,6 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 20,9 %. Ukazatel krytí likvidity (LCR) byl 232 %, výrazně nad regulačním minimem 100 %. Poměr objemu poskytnutých čistých úvěrů ke vkladům dosahoval 73,2 %.

"Probíhající krize bude mít dlouhodobé důsledky, ale zároveň posílí naši odolnost. Je tak nutné se dívat dále za její konec," uvedl ve výsledkové zprávě předseda představenstva a generální ředitel Komerční banky Jan Juchelka.

Komerční banka také zveřejnila strategický plán, ve kterém si klade za cíl být lídrem v nové éře digitálního bankovnictví pro dva miliony aktivních klientů. Mezi strategické cíle patří mimo jiné vybudování nové digitální banky a společnosti řízené daty a udržení vedoucí pozice ve službách pro korporace.

Ve třetím čtvrtletí čistý zisk spadl o 57 %

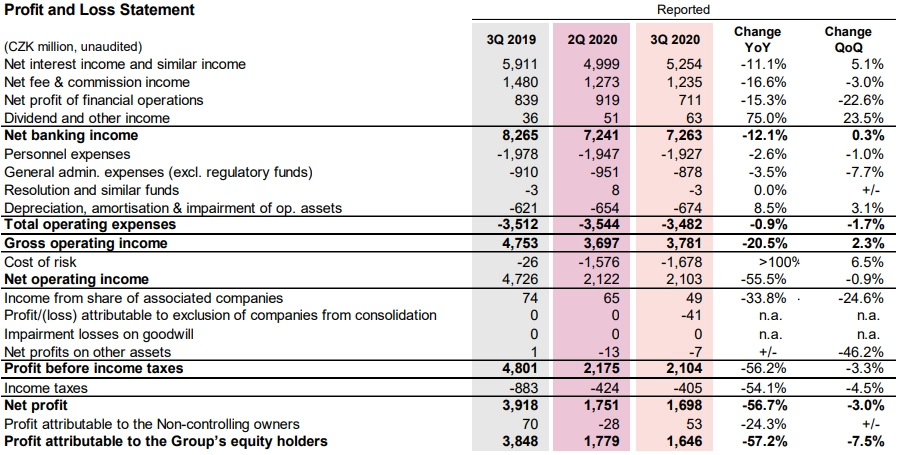

Za samotné třetí čtvrtletí banka vykázala čisté úrokové výnosy 5,25 miliardy Kč (meziročně -11,1 %), čisté výnosy z poplatků a provizí 1,24 miliardy Kč (meziročně -16,6 %) a čistý zisk z finančních operací 711 milionů Kč (meziročně -15,3 %). Čistý zisk jí pak spadl o 57,2 % na 1,65 miliardy Kč.

Ve výhledu Komerční banka uvedla, že úvěrování by mělo letos vzrůst o střední jednotky procent. U příjmů očekává management pokles ve vyšších jednotkách procent, zejména kvůli nižšímu čistému úrokovému výnosu, který je výsledkem negativního vývoje úrokových sazeb. Příjmy z poplatků a provizí budou letos negativně ovlivněny klesající aktivitou a regulací SEPA plateb. Výsledek z obchodování by měl být letos naopak vyšší. Banka by měla pokračovat v přísné kontrole provozních nákladů, rizikové náklady by pak měly zůstat pod 80 bazickými body (což je výše oproti dříve odhadované horní hranici 70 bazických bodů).

Analytici: Čistý zisk zklamal, banka ale zůstává silná a pro investory zajímavá

"Čistý zisk Komerční banky byl zklamáním, když ve třetím čtvrtletí klesl na 1,65 miliardy Kč, a byl tak níže jak v porovnání s druhým čtvrtletím, tak v porovnání s odhady. Důvodem byly vysoké náklady na tvorbu opravných položek (1,68 miliardy Kč), které mezičtvrtletně vzrostly a byly přibližně 10-20 % nad odhady. Čistý úrokový výnos byl naopak lepší, než se očekávalo, a příjemně se zotavil oproti druhému čtvrtletí," řekl analytik Thomas Unger z Erste.

"Výsledky za třetí čtvrtletí byly viditelně slabší, než jsme očekávali my i trh. Náklady na tvorbu opravných položek byly výrazně nad odhady, když byly mezičtvrtletně výše, a pravděpodobně tak vedly ke zvýšení výhledu v tomto směru. Na straně příjmů se čistý úrokový výnos vzpamatoval ze slabého druhého čtvrtletí více, než jsme očekávali, příjmy z poplatků a provizí ale naopak zaostaly. Kapitálový poměr Tier 1 zůstává vysoký. S velmi silnou rozvahou a kapitalizací považujeme Komerční banku v současné situaci za solidní volbu v atraktivním bankovním sektoru v regionu," dodal Unger.

"Celkově jsou z našeho pohledu zveřejněné informace smíšené. Provozní zisk za třetí čtvrtletí (3,78 miliardy Kč) byl mírně nad odhady, nicméně meziročně o více než 20 % níže, celoroční výhled má jen drobné úpravy. Zveřejněný strategický plán poskytl minimum finančních cílů, nicméně cílovaná návratnost vlastního kapitálu 15 % je poměrně ambiciózní," doplnil analytik z J&T Banky Milan Lávička.

Body ze strategického plánu do roku 2025

- Dynamický růst příjmů a dobrá kontrola nákladů by měly vyústit v poměr nákladů a příjmů na úrovni 40 %. Průměrný roční růst příjmů do roku 2025 je očekáván mezi 5 a 6 %, když banka očekává výraznější růst po roce 2021. Provozní náklady by měly růst pomaleji než inflace, kolem 1-2 %.

- Objem úvěrů a rizikově vážených aktiv by měl ročně růst ve středních až vyšších jednotkách procent. Růst rizikově vážených aktiv bude podle výhledu managementu banky důsledkem vyšších rizikových vah a regulatorních změn.

- Komerční banka cílí na růst klientské základny ze současných 1,66 milionu na 2 miliony v roce 2025. Hlavní část by měl tvořit organický růst, nicméně přibližně 150 tisíc klientů by měly přidat akvizice. Banka plánuje být více aktivní v případných akvizičních možnostech, když je otevřena zejména vůči menším cílům se zaměřením na rostoucí příjmy a realizovatelné nákladové úspory.

- Silná ziskovost banky by měla být zachována. Cílem do roku 2025 je dosáhnout RoE ve výši 15 % s předpokládanou normalizací rizikových nákladů na úrovni 25 bazických bodů v roce 2025.

"Střednědobý výhled považujeme za celkem ambiciózní, když společnost očekává růst klientské základny, tržního podílu i úvěrového portfolia nad úrovněmi z předchozích let. Cíl v rámci provozních nákladů považujeme za přijatelný, když banka prokazuje dobrou kontrolu nákladů. Komerční banka disponuje dostatečným kapitálem k financování budoucího růstu, když její kapitalizace patří k těm nejsilnějším v regionu CEE. Přebytečný kapitál by mohl být silným argumentem ke značným dividendám v následujících letech. Banka je ve spojení s ČNB ohledně vyplácení zisku, nicméně management předpokládá, že ČNB bude následovat doporučení ECB," napsal Thomas Unger z Erste.

Celé skupině Komerční banky ke konci třetího čtvrtletí klesl počet klientů meziročně o 65 000 na zhruba 2,3 milionu, z toho počet klientů samotné Komerční banky se snížil o 11 000 na 1,65 milionu. Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026