Sen o finanční nezávislosti je zase o něco blíže, legendární pravidlo 4 % se mění

Známé pravidlo 4 % určuje, kolik peněz potřebujete k dosažení finanční nezávislosti nebo možnosti odejít dříve do důchodu. Určuje, kolik peněz musíte mít při historicky běžných výnosech zainvestováno, abyste si mohli každý rok vyplácet 4% rentu, aniž byste své úspory vyčerpali. Autor pravidla ale teď přichází s úpravou. Dobré na tom je, že si podle ní můžete vyplácet více, konkrétně 4,7 % hodnoty portfolia za rok. Jak je to možné?

William Bengen přišel už v roce 1994 se sérií výpočtů, ze kterých jasně vyplynulo pravidlo, kterým se už přes třicet let řídí třeba část těch, kteří se kloní k takzvanému hnutí FIRE (Financial Independence, Retire Early). Lidé si stanoví částku, kterou by si chtěli vyplácet jako rentu, a ta pak tvoří základ celého vzorce. Jednoduchá poučka totiž říká, že pokud budete ze svého portfolia vybírat 4 % jeho hodnoty ročně, peníze nikdy nedojdou.

Jenže před třiceti lety byla situace úplně jiná, v portfoliích měli lidé obvykle jen pár druhů aktiv, většinou jen dvě – akcie a dluhopisy. I proto teď přišla revize od samotného "otce" tohoto přístupu. "Ve chvíli, kdy sám autor po třiceti letech přijde s úpravou, je to velká věc. Může to změnit chování Američanů, protože oni své důchody berou vážně. Opravdu si vypočítávají, jak jejich portfolia musejí být velká. Je to jednoduché, teď je lidé musejí sestavit tak, aby si mohli vyplácet po třicet let 4,7 %," vysvětluje změnu pravidla jeden ze známých českých podporovatelů hnutí FIRE Lukáš Nádvorník alias Skejwin.

Vítej, pravidlo 4,7 %

Lukáš Nádvorník alias Skejwin

Investiční web

Investor, pedagog a jeden z nejznámějších popularizátorů filozofie FIRE (Financial Independence, Retire Early), která se zaměřuje na dosažení finanční nezávislosti a dřívějšího odchodu do důchodu prostřednictvím disciplinovaného investování a skromného životního stylu.

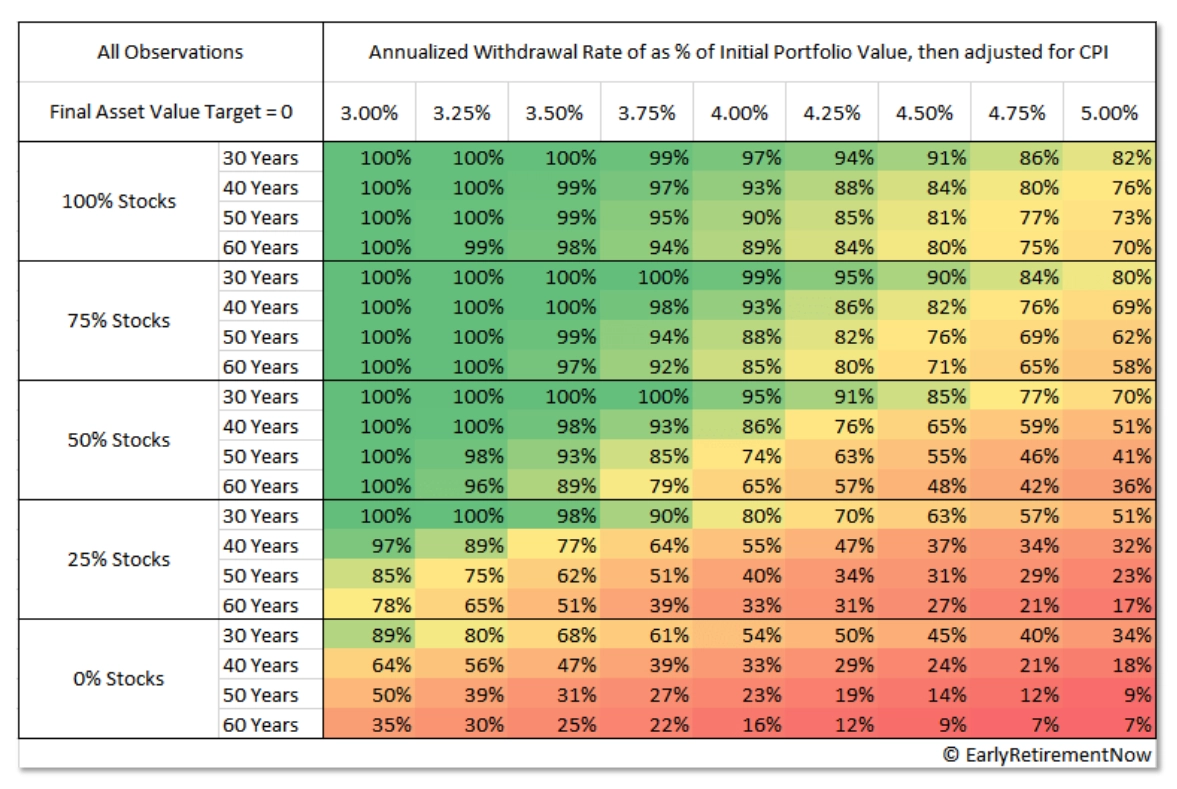

Bengen začal nově do portfolia řadit sedm tříd aktiv. A právě tato diverzifikace dovolila zvýšit pravidlo 4 % na 4,7 %, a to dokonce jen v těch vůbec nejhorších možných scénářích. Sám autor v rozhovoru pro MarketWatch uvedl, že současným důchodcům by klidně doporučil až 5,5 %. "Neříká, že to bylo předtím špatně. Říká, že lze nyní investovat moderněji, jednodušeji a levněji. Záleží samozřejmě na rozložení portfolia i na tom, jaká je expozice vůči akciovému trhu," vypočítává Nádvorník s tím, že právě podíl akcií často ovlivňuje i odolnost portfolia v době, kdy "FIREisté" začnou s vyplácením renty.

EarlyRetirementNow

Odolnost portfolia podle jeho skladby

Rychleji, nebo více?

Buďme ve výpočtech ještě konkrétnější. Možnosti, jak změnu vnímat, jsou dvě. Lidé mohou ponechat cílovou částku, které chtějí investováním dosáhnout, beze změny a začít si rentu vyplácet dříve, nebo začnou v původním termínu, ale částka bude vyšší. Druhou možností je snížit si cílovou sumu, aniž by to mělo vliv na plánovanou měsíční výplatu.

Do důchodu dříve a bohatší

Chci pobírat měsíčně 20 000 Kč po dobu 30 let. Jakou hodnotu musí mít moje portfolio?

| Pravidlo 4 % | 6 000 000 Kč |

| Pravidlo 4,7 % | 5 106 000 Kč |

Neměním cíl a chci mít na konci investování portfolio v hodnotě 6 000 000 Kč. Jak se změní moje měsíční renta?

| Pravidlo 4 % | 20 000 Kč |

| Pravidlo 4,7 % | 23 500 Kč |

Pro představu, dosud platilo, že pokud si chcete vyplácet třeba 20 tisíc korun měsíčně, vaše portfolio by mělo dosáhnout alespoň 6 milionů korun. Teď na stejnou rentu stačí "jen" 5,1 milionu. Přistoupit k tomu ale také lze tak, že si ponecháte cíl, tedy 6 milionů v portfoliu, a díky tomu si zvýšíte rentu na 23 500 korun měsíčně. "Měli jsme o tom doma velkou diskuzi. Ale nakonec to, jak velké mám portfolio nebo kolik si vyplácet, není ta nejdůležitější otázka. Důležitější je, jak ten život chci žít," vysvětluje Nádvorník, proč nakonec on sám zůstává stejně konzervativní a rentu si ani po změně pravidla zvyšovat nebude.

Co si z toho odnést?

Nové pravidlo 4,7 % není žádné dogma, což ale nebylo ani to předchozí. Je to jen jedna z možností, jak nad svou finanční nezávislostí začít uvažovat trochu jinak. A možná i důvod k zamyšlení nad dosavadní investiční strategií. A je jen na investorech (budoucích rentiérech), jestli ji budou ochotni měnit.

V rozhovoru s Lukášem Nádvorníkem alias Skejwinem rozebíráme i to, jak s vaším plánem na finanční nezávislost může "zatočit" to, v jaké fázi tržního cyklu začnete s vyplácením renty. Prozradil i změny, které ve své investiční strategii za poslední dobu udělal a proč po letech odmítání zvažuje investice do nemovitostí.

Aktuality