Monetizace amerického vládního dluhu: Jak je to doopravdy?

S nedávným prohlášením Bena Bernankeho o reinvesticích prostředků z hypotečních dluhopisů do vládních dluhopisů se objevilo opět mnoho spekulací, zda kroky Fedu budou inflační a zda bude vládní dluh monetizován. Jelikož toto téma je obklopeno celou řadou nejasností a omylů, cítíme jako důležité uvést věci na pravou míru.

Monetizace dluhu probíhá tehdy, pokud vláda nesplácí svůj dluh prostřednictvím zvýšeného zdanění občanů a firem, ale namísto toho tiskne nové peníze. V moderním pojetí tak dochází k případu, kdy centrální banka nastálo vykoupí od komerčních bank vládní dluhopisy a vytvoří tak nové bankovní rezervy (připíše bankám na účet nově vytvořené peníze).

Proběhla skutečně monetizace dluhu?

Zhruba před rokem Ben Bernanke prohlásil, že Fed nepřistoupí k monetizaci dluhu. Stejně tak se vyjádřil i prezident federální rezervní banky v New Yorku William Dudley. Máme jim věřit? Podívejme se, co se opravdu stalo a co se děje.

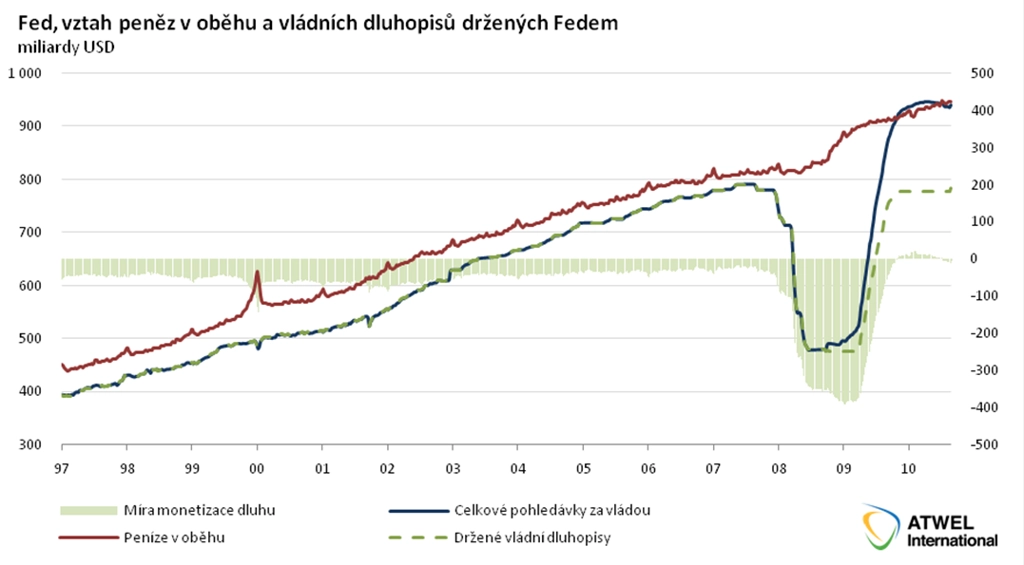

Do roku 2008 existoval téměř identický vztah mezi množstvím vládních dluhopisů držených Fedem a množstvím mincí a papírových bankovek v oběhu. Princip funguje zhruba takto: S růstem světové ekonomiky a dolarizací světového obchodu banky poptávají od Fedu stále více dolarů, aby je mohly poskytnout svým zákazníkům. Fed tedy poskytne bankám dodatečné množství fyzických dolarů a odepíše tuto částku z rezerv, které komerční banky u Fedu udržují (z jejich vlastního bankovního účtu u Fedu).

Aby Fed v minulosti zachoval úrokovou sazbu, musel doplnit nové rezervy do bankovního systému (jinak by příliš málo rezerv tlačilo na růst úroků, neboť nedostatečná nabídka peněz zvyšuje jejich cenu, tj. úrok). Fed toto doplnění rezerv a likvidy provedl skrze odkup vládních dluhopisů od komerčních bank. Takto je dosaženo velmi úzkého vztahu mezi oběživem a dluhopisy drženými Fedem (jak vidíme na grafu, mezi lety 1997 a 2007 byl tento vztah cca 1:1, červená a modrá řada).

V praxi je držení vládních dluhopisů pro centrální bankou formou ražebného, To je pozitivní rozdíl mezi náklady na tvorbu peněz (téměř nulové) a výnosem z držení vládních dluhopisů. Obecně platí, že při růstu ekonomiky je zapotřebí více peněz pro platební styk, nové peníze tedy nejsou určeny pro splácení vládních dluhů, nýbrž pro hladké fungování platebního styku a potřeb ekonomiky.

Jak je rovněž vidět na grafu, v roce 2008 došlo k problémům na trhu s hypotékami. Aby Fed tento trh podpořil, začal prodávat vládní dluhopisy ve své držbě a namísto nich nakupovat privátní hypoteční dluhopisy. Ke konci roku 2009 tak Fed mohl nakoupit dalších zhruba 400 miliard vládních dluhopisů a stále by nemonetizoval vládní dluh.

Jaká je současná situace?

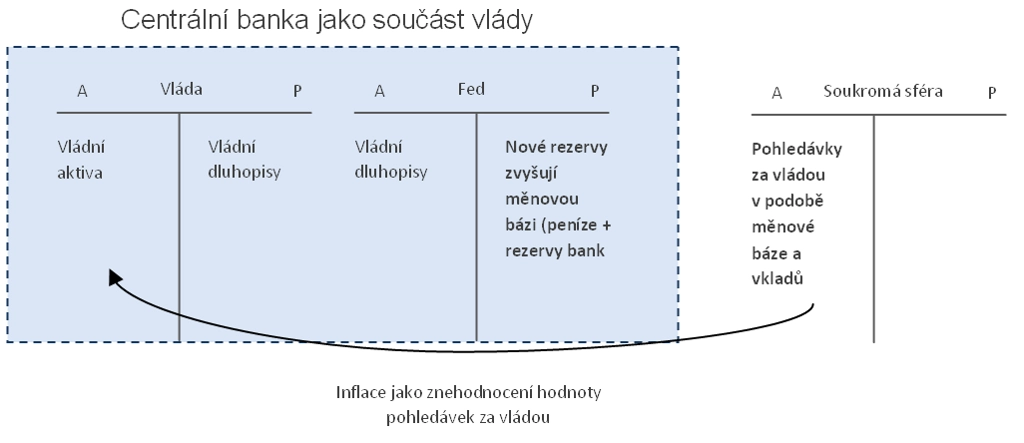

Fed drží ve své rozvaze kromě ostatních drobných položek zhruba 1 100 miliard hypotečních dluhopisů, 150 miliard dluhu vůči Fannie Mae a Freddie Mac a 780 miliard vládních dluhopisů. Jelikož agentury Fannie i Freddie byly znárodněny, jejich dluhy jsou součástí veřejného sektoru. A neboť i Fed je v konečném důsledku součástí vlády, pak držení jakéhokoliv vládního dluhu centrální bankou (nejenom vládních dluhopisů, ale i zmíněných znárodněných Fannie a Freddie), představuje pro vládu dluh vůči sobě samé.

Na grafu tedy při porovnání peněz v oběhu a celkových pohledávek za vládou vidíme, že Fed nákupy vládních dluhopisů nepřekračuje množství fyzických peněz v oběhu, tedy nemonetizuje vládní dluh. Je důležité říci, že máme na mysli zejména fyzické množství peněz v oběhu potřebných pro reálnou ekonomiku. Samozřejmě, že by Fed mohl vytisknout fyzické peníze a za ně nakupovat dluhopisy, ale z grafu rovněž vidíme, že růst množství reálných peněz nepřekračuje trend, a tedy ani reálnou potřebu pro operace v ekonomice. Nákup hypotečních dluhopisů není tištěním peněz, nýbrž suplováním nefungujícího finančního systému!

Někteří kritici Fedu upozorňují na obrovské nákupy hypotečních dluhopisů a tuto skutečnost vnímají jako tisk nových peněz. Abychom mohli rozhodnout, zda mají pravdu, či nikoli, je zapotřebí provést dvojí test:

a) Je nákup hypotečních dluhopisů nákup vládního dluhu?

Ačkoliv hypoteční dluhopisy jsou efektivně garantované vládou, Fed nakupoval dluhopisy pouze s nejvyšším ratingem. Pokud bychom fiktivně předpokládali, že jsou tyto hypotéky bezcenné a vláda bude muset garancím dostát, jednalo by se zprostředkovaně o nákup budoucího vládního dluhu.

Pokud budeme ovšem předpokládat současnou míru nesplacených úvěrů u nejlepších hypoték zhruba 5 % a dobytnost 80 %, efektivní garance vlády představuje pouze cca 1 % těchto úvěrů. To je vysoce nad rámec výnosnosti těchto instrumentů, a tedy pro vládu čistý přínos, nikoli závazek. Nákupy hypotečních dluhopisů tedy i přes vládní garanci nejsou efektivním kupováním vládního dluhu.

b) Tiskne na nákup hypotečních dluhopisů Fed nové peníze?

V dnešní době elektronických peněz nemusí Fed nutně tisknout fyzické peníze, ale může si je vytvořit i stisknutím několika kláves na počítači. Nakoupí například od komerčních bank hypoteční dluhopisy a za ně těmto bankám jednoduše připíše nově vytvořené rezervy (peníze) na jejich účet.

Jelikož vláda skrze centrální banku drží monopol na tvorbu peněz, my, jakožto soukromý sektor, jsme prakticky stále nuceni udržovat svoji pohledávku za vládou (neboť jak jsme uvedli výše, centrální banka drží vládní dluhopisy jako protihodnotu fyzických peněz). Jednostranné navýšení měnové báze (ať už fyzických peněz, či elektronických rezerv) bez zvýšení hodnoty aktiv vlády představuje znehodnocení peněz.

Máme za to, že Fed netvoří nové rezervy z ničeho, nýbrž rezervy bank u Fedu rostou v souvislosti s tím, že domácnosti i korporace splácejí své dluhy a bankám se hromadí depozita. Jelikož Fed nově platí komerčním bankám za jejich vklad u Fedu úrok, tyto banky nemají potřebu investovat peníze do vládních krátkodobých dluhopisů, ale mohou nechat peníze za stejný úrok odpočívat u centrální banky. Ta je poté pouze reinvestuje do hypotečních dluhopisů, čímž supluje nefunkční bankovní systém, který dnes není ochoten podstupovat žádné riziko.

Z tohoto pohledu si tedy dovolujeme tvrdit, že prozatím nedošlo ke skutečné monetizaci vládního dluhu, jak bývá někdy interpretováno. Centrální banka pouze funguje v nouzovém módu a je nucena provádět historicky nestandardní operace.

Reinvestování výnosů z hypotečních do vládních dluhopisů je chyba

Jakožto investoři a správci majetku klientů se díváme na další kroky reinvestovat výnosy z hypotečních dluhopisů do vládních dluhopisů jako krok nesprávným směrem. Naše zdůvodnění nestojí na inflačním pohledu, kdy dnes již není příliš prostoru pro Fed nakupovat ve významném množství vládní dluhopisy, aniž by podstoupil efektivní monetizaci dluhu. V ekonomice totiž existuje velké množství dalších vlivů, které působí silně protiinflačně, a z vyšší inflace tak zatím strach nemáme.

Trápí nás spíše směřování peněz centrální bankou do státního sektoru, jenž prakticky nepodporuje ekonomický růst a růst bohatství. V soukromém sektoru způsobuje neustálé soupeření mezi firmami, vznikání a zanikání společností, hledání nejlepších nápadů a kreativní destrukce alokaci zdrojů k těm nejlepším, a následně i hospodářský růst. Ve vládním sektoru ovšem žádná kreativní destrukce nepůsobí. Žádná kreativní destrukce pak znamená žádný růst.

Někdy je vysvětlení až tak snadné. Úkolem vlády je pouze zajistit rovné a příznivé podmínky pro podnikání, nikoliv alokovat zdroje.

Netvrdíme (a zkušenost to prokázala), že nemovitostní sektor je o tolik efektivnější, než ten vládní. Pokud už má dnes ovšem centrální banka plnit roli instituce poslední instance, dle našeho názoru by se měla snažit směřovat tok peněz spíše do soukromého než do vládního sektoru.

Aktualita pro rok 2026

Doporučujeme

Aktuality