Proč podle mě v Česku nehrozí měnová krize jako v roce 1997

Jisté pozdvižení před pár dny vyvolala zpráva agentury Bloomberg o tom, že výpočty analytiků z banky Nomura v jejich pravidelném reportu tentokrát ukázaly na riziko měnové krize (tedy rychlého a významného propadu kurzu měny) v příštím roce mimo jiné i v Česku.

Zmíněný report se mi bohužel nepodařilo najít na webu Nomury ani jinde, takže nemohu podrobně posoudit, jak přesvědčivá je argumentace autorů zprávy a jak přesně vypadá aktuální metodika výpočtu tohoto "systému včasného varování" (early warning system, EWS), který sama Nomura nazývá Damocles.

Soudě podle předchozího vydání výpočtů jde nicméně o osm ukazatelů, které se v různých kombinacích často používají pro odhad zranitelnosti měny. Jde především o objem krátkodobého kapitálu, který by mohl v případě paniky rychle ze země odplout, a na druhé straně o objem cizí měny, který může daná ekonomika nebo její centrální banka prchajícím investorům nabídnout, aby tlak na oslabení měny nebyl příliš drastický. Srovnává se tedy například objem dluhu drženého cizinci a objem cizoměnových rezerv, které má domácí centrální banka. Vedle toho se sledují také dosavadní nadhodnocenost měny a další ukazatele nerovnováhy, v níž daná ekonomika v poslední době případně balancuje.

Nomura sestavuje skóre jednotlivých států na základě osmi klíčových ukazatelů, které naznačují, že situace Česka se rapidně zhoršila, a to z 83 bodů letos v květnu na 126. Překročilo tak 100bodovou hranici pro výrazné riziko, že v zemi nastane měnová krize.

Měnové krize s mnoha takovými indikátory empiricky korelují, takže (za předpokladu, že finanční svět funguje a uvažuje stejně jako v době minulých měnových krizí) výsledky takového cvičení mohou mít určitou statistickou sílu. Rozhodující je ale nakonec faktor, který se měří jen velice špatně, a tím je vnímání celkové kvality hospodářské a měnové politiky v dané zemi. A tato kvalita je, i přes některé možné výhrady, v Česku stále ještě ve srovnání s výraznou většinou ostatních srovnávaných (rozvojových a tranzitivních) zemí poměrně vysoká. Zda je a bude finančními trhy takto vnímána, je ale samozřejmě velkou neznámou.

Někdo by si při čtení zprávy o závěrech Nomury mohl vzpomenout na předchozí měnovou krizi, kterou si koruna prošla v roce 1997. Současná situace je ale zásadně odlišná právě z hlediska kvality hospodářské a měnové politiky:

1. Zatímco v roce 1997 měla měnová politika ČNB dva navzájem ne docela konzistentní cíle (týkající se směnného kurzu a peněžní zásoby), od roku 1998 má jeden jasný cíl (týkající se inflace).

2. ČNB má daleko větší zásobu cizoměnových rezerv.

3. V roce 1997 české koruně do měnové krize pomohla nákaza z otřesů, které se odehrávaly ve východní Asii, zatímco v současnosti se – alespoň prozatím – nikde ve světě žádný takový významnější otřes neodehrává.

Kdyby přece jen měnová krize nastala, hlavním důsledkem by byla ztráta reputace Česka jako rozvinuté ekonomiky, která si umí své "věci" řídit tak, aby se nestala terčem útoků spekulantů.

Vedle toho by samozřejmě nastaly určité strukturální dopady. Výrazně slabší koruna by zkomplikovala život dovozcům a dalším firmám, které mají vyšší podíl cizích měn u výdajů než u příjmů. ČNB by možná reagovala zvýšením úrokových sazeb s dopady na všechny trhy, které se podle sazeb ČNB řídí.

Domácnostem by rovnou vzrostly výdaje na dovolených a zdražily další nákupy v cizině. Pokud by oslabení koruny trvalo delší dobu, odrazilo by se postupně také ve zdražení veškerého zboží z dovozu. V případě zvýšení úrokových sazeb ze strany ČNB by navíc mohly podražit také nové nebo nově refixované úvěry.

Analytici z Nomury samozřejmě nejsou jediní, kteří pro různé měny vypočítávají EWS. Lze předpokládat, že podobné propočty si dělá i spousta jiných finančních institucí. Výsledky pro Česko zřejmě v průměru nejsou tak divoké, jako je tomu v případě poslední verze EWS z dílny Nomury. Lze na to usuzovat například z toho, že:

- koruna v posledních měsících spíše posiluje (přičemž nejspíše nejde o umělý výsledek intervencí ČNB, protože likvidita v českém bankovním sektoru se příliš nemění a posiluje i zlotý),

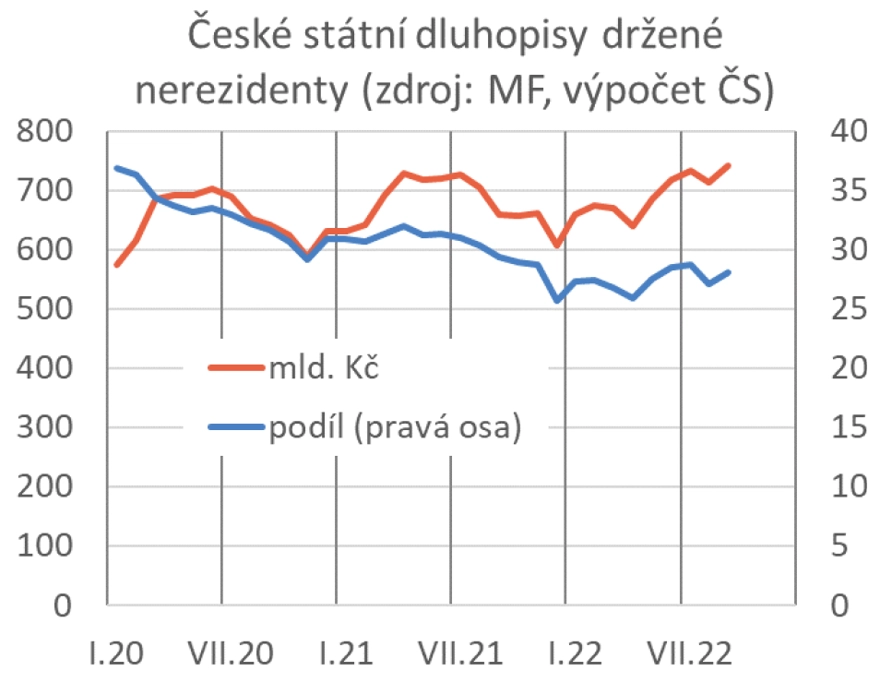

- zájem cizinců o české státní dluhopisy neslábne (podíl nerezidentů na celkovém objemu držby českých bondů stagnuje, absolutní objem držený nerezidenty naopak roste).

Dokonce se ukázalo, že kurz koruny na zprávu o závěrech expertů z Nomury nijak viditelně nereagoval. V době vydání zprávy (v pondělí 21. listopadu odpoledne) dokonce česká měna vůči euru drobně posilovala.

Aktualita pro rok 2026