Záporné sazby: Zbraň, která se může obrátit proti střelci

Představitelé ČNB se debatám o záporných sazbách nevyhýbají, zatím je ale jako vhodný nástroj podpory ekonomiky a inflace odmítají.

Viceguvernér Mojmír Hampl na blogu ČNB dobře popsal, proč negativní sazby nejsou správnou medicínou na inflaci. "Osobně se nedomnívám, že jsou záporné úrokové sazby optikou této metafory vhodnou zbraní pro další uvolňování měnové politiky, pokud by ho bylo vůbec v domácích podmínkách potřeba. Právní limity (úrokové sazby ČNB slouží jako základ pro výpočet nejrůznějších sankcí v českém právním řádu), ekonomické limity (teoretická možnost obyvatelstva směnit vklady na hotovost) a také mentální limity (svět záporných úrokových sazeb je pravým světem Alenky v zemi za zrcadlem, kde je vše opačně) z nich dělají zbraň, kterou není možné použít jako jiné nástroje nekonečně mnohokrát, a navíc ani není jisté, kolikrát přesně to lze učinit, než se hlaveň roztrhne a začne ohrožovat i střelce samého a jeho záměry. Z tohoto důvodu jde o nástroj poměrně neobratný."

Dva argumenty proti záporným sazbám v Česku

Spatřuji v tom dva důležité momenty, jejichž výklad nechci Mojmírovi nijak podsouvat, takže jde o výklad čistě můj. Zaprvé, ČNB by zavedla záporné sazby ne proto, že by jí to pomohlo v plnění inflačního cíle, ale proto, aby nemusela tolik intervenovat. A přitom v posledních měsících věnovala hodně energie tomu, aby všem vysvětlila, že objem intervencí, které může udělat, je neomezený, a že případná ztráta ČNB je vlastně virtuální ztrátou (v tom má ČNB velkou pravdu a je v tomto tématu lídrem diskuze mezi centrálními bankami). Takže by vlastně popřela sama sebe.

Samozřejmě relevantní je otázka, zda není potřeba více uvolnit měnovou politiku, aby ČNB mohla po mnoha letech splnit inflační cíl. V tomto případě dává spíše smysl oslabení měny. Nicméně, a to je pro ČNB nepříjemný poznatek, trvá hodně dlouho, než slabá koruna začne prosakovat do cen. Intervence v roce 2013 sice podpořily ekonomický růst, ale v žádném případě nějak výrazně nezvýšily inflaci. ČNB se podle mě musí naučit trpělivosti, počkat si na vyšší růst mezd a k vyšší inflaci se prointervenovat.

Zadruhé, Mojmír správně uvádí, že "zbraní má měnová politika hodně a nábojů nekonečně mnoho, jen mají různou ráži a v různých okamžicích nestejnou účinnost. A každá zbraň není vhodná pro každý moment". S tím naprosto souhlasím - pokud má někdo pocit, že se centrální banky vyčerpaly v nestandardních nástrojích, tak jen trpí nedostatkem fantazie. A Hampl správně dodává, že záporné sazby mohou mít nezamýšlené negativní dopady, které mohou nakonec udělat více škody než užitku.

Lekce z eurozóny

Už i sama ECB přiznává, že negativní sazby nejsou pro ekonomiku tou nejlepší medicínou. Ekonomika eurozóny totiž potřebuje oživit úvěrový kanál, přičemž záporné sazby spíše poškozují úvěrový kanál prostřednictvím negativních dopadů na banky (pokles zisku, a tím schopnost zvyšovat kapitál v situaci, kdy se naopak díky regulaci požadavky na kapitál zvyšují). Banky v eurozóně tak nejsou schopny úvěrovat ekonomiku. Ta je přitom na úvěrech výrazně závislejší než například hospodářství USA - v eurozóně úvěry z bank tvoří asi 90 % dluhu firem, v USA je to jen asi 20 % (podniky v USA si jdou častěji pro peníze na kapitálový trh).

ECB tak negativními sazbami cílí na euro, snaží se měnu oslabit a pomoci vývozům. Ale na druhé straně tím podkopává schopnost bank profinancovat ekonomický růst.

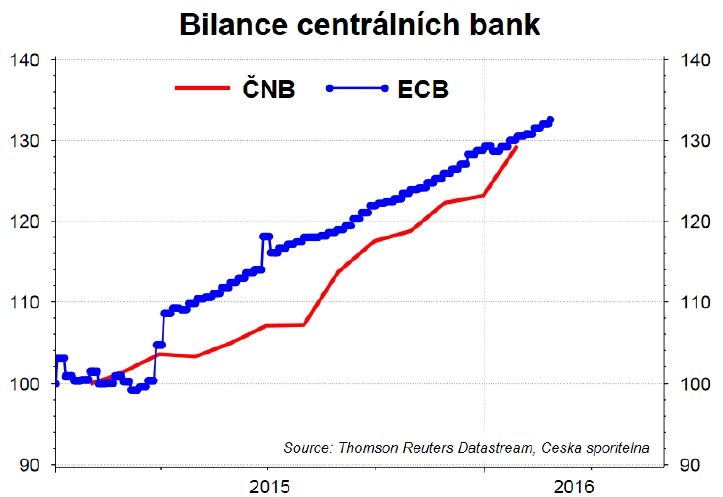

ČNB by se mohla obávat situace, kdy by kladný úrokový diferenciál vedl k nadměrnému přílivu kapitálu ze zahraničí. Důležité je slovo "nadměrnému", protože kvantitativní uvolňování ECB vede víceméně automaticky k poptávce po korunách a k intervencím. Podle našich odhadů by pouhé vyrovnávání růstu bilance ECB (za předpokladu, že ECB nezvýší objem měsíčních nákupů) vyžadovalo, aby ČNB letos zvýšila devizové rezervy a svou bilanci o zhruba 400 miliard korun.

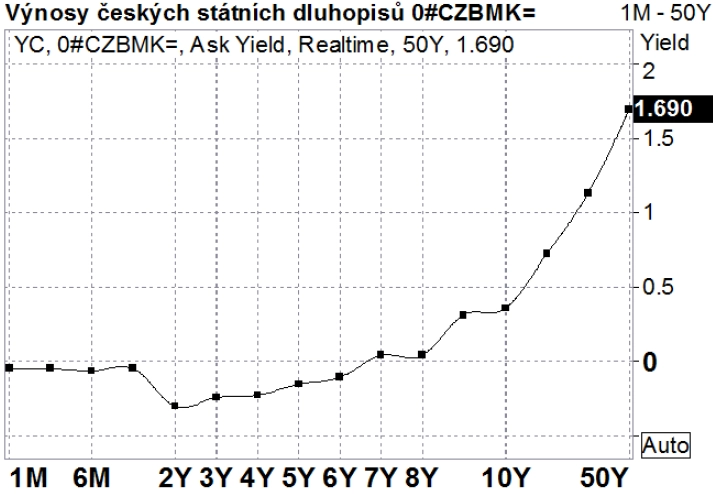

Že nejde o úrokovou arbitráž, ale spekulaci na posílení koruny po ukončení kurzového závazku, dokládá fakt, že tržní úrokové sazby jsou záporné, a to i bez akce ČNB. Zahraniční investoři nakupují například dvouleté státní dluhopisy, jejichž výnosy jsou záporné.

Pokles sazeb by navíc v logice ČNB znamenal impulz pro větší růst úvěrů. **Přitom ČNB zavedla proticyklický kapitálový polštář právě proto, aby se růst úvěrů nestal nadměrným. Šlo by o vytloukání klínu klínem.

Aktualita pro rok 2026

Aktuality