Martin Novák (ČEZ): Vždycky vyděláme, otázka je kolik

Martin Novák, který má pod palcem finance největší středoevropské energetické firmy ČEZ, mě při exkluzivním rozhovoru přesvědčil, že je finančním ředitelem, který "nedělá jen tabulky v Excelu", ale dokáže velmi fundovaně mluvit o technických aspektech oboru, ve kterém jeho firma podniká, a navíc zdatně rozumí zákonitostem komoditních a kapitálových trhů.

IW: Nedávno jste prezentovali své výsledky za celý rok 2009. Jak byste je zhodnotil?

Výsledky za minulý rok byly rekordní, na provozní úrovni 91,1 miliardy (EBITDA) a 51,9 miliardy čistého zisku, a to hovoříme o roce, kdy světovou i českou ekonomiku zasáhla krize plnou silou.

IW: Jak je to možné?

Byla to kombinace několika faktorů, které nám pomohly tento rok "přežít" relativně bez problémů, a navíc naši výkonnost zvýšit. V minulém roce jsme benefitovali především z toho, že jsme většinu své produkce pro rok 2009 prodali již v roce 2008, a ještě k tomu za ceny, které dosahovaly skoro historických maxim. Hodně nám také pomohlo zajištění (hedging) směnných kurzů, konkrétně eura, na vysokých hodnotách. (pozn. cca polovina příjmů ČEZu je v EUR) Pomohla nám také vyšší produkce v jaderných elektrárnách, což je důkazem, že se nám daří naplňovat jeden z pilířů programu "Efektivita".

V minulém roce jsme benefitovali především z toho, že jsme většinu své produkce pro rok 2009 prodali již v roce 2008, a ještě k tomu za ceny, které dosahovaly skoro historických maxim.

IW: Efektivitita v jaderných elektrárnách - jak si to má laik představit?

Je to o celkové optimalizaci. Snažíme se "vyladit" elektrárny tak, aby fungovaly co nejdéle a provozní odstávky byly co nejkratší. Každý den, kdy jede "navíc" Temelín, se samozřejmě pozitivně promítne do našeho hospodaření. Také se snažíme zvyšovat výkon jednotlivých bloků elektráren, naposledy se to povedlo v Dukovanech. (pozn. zvýšení instalovaného výkonu jednoho z bloků ze 440 na 500 MW)

Každý den, kdy jede "navíc" Temelín, se samozřejmě pozitivně promítne do našeho hospodaření. Také se snažíme zvyšovat výkon jednotlivých bloků elektráren.

IW: To byly pozitivní změny v roce 2009, ale co v letošním roce?

Letos budeme přecházet v Temelíně na nové palivo od výrobce, jehož palivo používáme i v Dukovanech, což přinese vyšší provozní účinnost.

IW: Pomocná technická otázka: Je to něco, jako když u benzínové pumpy nabízejí palivo "s aditivy"?

Tak podobné to není (smích). Palivo má lepší fyzikální vlastnosti, umožní nám snížit počet dní odstávek v elektrárně Temelín. IW: Jaký bude pro ČEZ rok 2010 po hospodářské stránce?

Letos čekáme pokles EBITDA o 3 procenta (na 88,7 miliardy CZK CZK) a pokles čistého zisku o deset procent (na 46,7 miliardy CZK). Je to dáno i poklesem ceny, za kterou jsme prodali letošní produkci elektrické energie. Opačně však působí náš program "Efektivita", který nám pomáhá snižovat náklady a zvyšovat výnosy - proto není propad tak hluboký. Prostě nečekáme, co nám trh dá nebo vezme.

Letos čekáme pokles EBITDA o 3 procenta (na 88,7 miliardy CZK CZK) a pokles čistého zisku o deset procent (na 46,7 miliardy CZK).

IW: Jak zatím vypadá první čtvrtletí?

Cítíme oživení, tj. vyšší poptávku ve všech segmentech, hlavně pak v průmyslu. Ale i kdyby oživení v Česku nepřišlo a propad spotřeby pokračoval, tak to nemá dopad na naši ziskovost, protože jsme schopni prodat jakoukoliv elektřinu, kterou vyrobíme. Vzhledem k tomu, že máme relativně velmi nízké palivové náklady - jádro patří k nejlevnějším a hnědé uhlí, které napůl vlastníme a napůl ho máme smluvně nakoupeno dopředu, je také relativně levné - prodáme elektrickou energii vždy se ziskem, otázka je s jak velkým.

Vzhledem k tomu, že máme relativně velmi nízké palivové náklady, prodáme elektrickou energii vždy se ziskem, otázka je s jak velkým.

IW: Když po hospodářské stránce srovnáme začátek roku 2010 se začátkem roku 2009, jaké najdeme rozdíly?

Negativní věci, které byly zkraje roku 2009, letos nevidíme. Například že by zákazníci nasmlouvanou elektřinu fyzicky neodebrali, a my ji museli prodat za spotové ceny, které byly výrazně nižší. Toho se letos, vzhledem k ekonomickému oživení, nedočkáme.

IW: Jak se vyvíjí křivka poptávky po elektrické energii v Česku oproti dalším evropským státům?

Česká poptávka totálně kopíruje vývoj v zahraničí, což je dáno proexportním zaměřením české ekonomiky. Takže když se "něco děje" v Německu, odrazí se to i u nás. Celkový pokles poptávky pak samozřejmě tlačí na pokles cen elektřiny na energetických burzách. Dalším faktorem, který tlačí na ceny elektřiny, je pokles cen zemního plynu s okamžitým dodáním, tzv. spot.

Mezi Ruskem a plynárenskými společnostmi v Evropě jsou podepsány dlouhodobé kontrakty, což znamená, že ho musejí kupovat, ale když jsou jejich zákazníci "v krizi", tak ho obratem prodávají na spotovém trhu.

IW: Jak souvisí vývoj zemního plynu a cen elektrické energie?

Cena spotového plynu se "kurzově odpojila" od zemního plynu, který se obchoduje v rámci dlouhodobých kontraktů. V minulosti zemní plyn reagoval na vývoj cen ropy jednoduše proto, že kontrakt se zemním plynem byl navázaný na vzoreček, který v sobě má cenu ropy. Takhle to fungovalo do doby, kdy plynu bylo méně, než ho bylo potřeba. Když byl hlad po zemním plynu a po ropě, tak byla cena spotového zemního plynu na úrovni cen dlouhodobého. Mezi Ruskem a plynárenskými společnostmi v Evropě jsou podepsány dlouhodobé kontrakty, což znamená, že ho musejí kupovat. Problém je v tom, že jejich zákazníci "jsou v krizi" a tolik plynu nepotřebují, a proto plyn, který musejí dál odebírat, obratem prodávají na spotovém trhu. Tento "převis nabídky" poslal cenu spotového plynu až na poloviční úrovně oproti dlouhodobým kontraktům.

IW: Spotový plyn tak mohou nakoupit velmi levně plynové elektrárny...

Je to tak, plynové elektrárny mají "marginální charakter" a vyrábějí se zde jen "poslední megawatty", kterými se vykrývají rozdíly mezi nabídkou a poptávkou. Samozřejmě pokud tyto zdroje jedou na levný plyn, tak to znamená levnou elektřinu. Kromě toho se do Evropy dostává velké množství zkapalněného plynu z arabských terminálů, který byl původně určen pro Spojené státy, ale vzhledem k recesi ho tam nyní nepotřebují. Navíc tam objevily vlastní zdroje, které jsou levnější než dovážený zkapalněný plyn. Takže když to shrnu, toto jsou faktory, které působí na nižší ceny elektřiny v roce 2010, a nejspíš také pro rok 2011.

V krizi se v oceňovacím modelu elektrické energie nic nezměnilo: stále jedou uhelné elektrárny v noci a plynové ve dne.

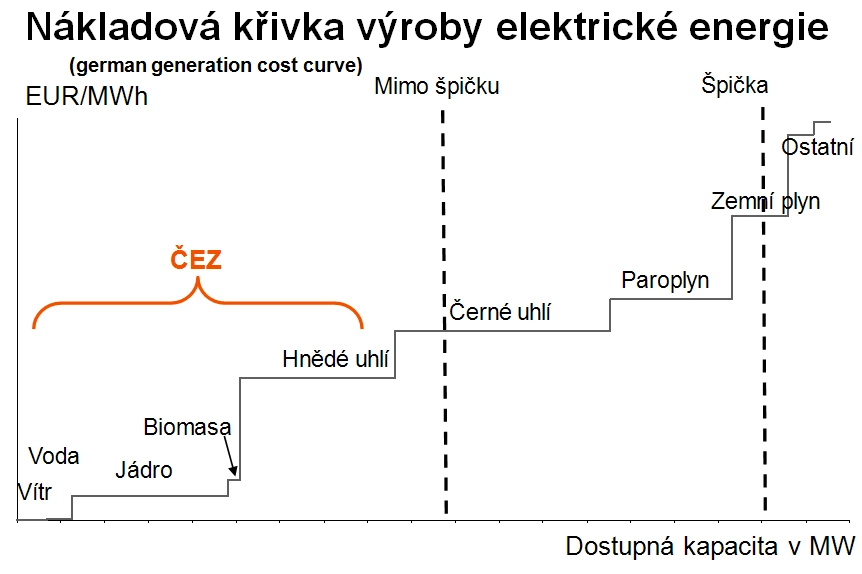

IW: Co je podle vás důležité pro toho, kdo zvažuje investici do akcií ČEZu?

Zajímavý obrázek, jak se ČEZu dotkla, resp. nedotkla krize, přináší tento graf (viz. cost generation curve). Elektřina z větrných elektráren má nejnižší náklady, ale její nabídka je minimální. Podobné je to u vodních elektráren. Potom na grafu vidíme nabídku z atomových elektráren (což odpovídá portfoliu ČEZu) a nabídku z uhelných elektráren. V noci jedou především elektrárny jaderné a uhelné. Cenu elektřiny pak zjednodušeně řečeno vytváří cena uhlí a emisních povolenek. Ráno se k nim přidají paroplynové zdroje na zemní plyn. V krizi se v tomto oceňovacím modelu ale nic nestalo, stále jednou uhelné elektrárny v noci a plynové ve dne. A ČEZ má unikátní "portfolio", kdy, jak je dobře vidět, máme vždy zisk, protože máme nízké variabilní náklady.

IW: Zmínil jste plynové elektrárny. Jak moc jsou pro ČEZ zajímavé a kdy do nich "půjdete"?

Plynové elektrárny mají řadu ekonomický výhod, a proto ČEZ plánuje například plynovou elektrárnu v Počeradech a další velké zdroje na Slovensku a Maďarsku.

Je to velmi čistý zdroj, což znamená samozřejmě méně emisních povolenek. Je lehce "nahoditelný", tzn. dá se rychle nastartovat a rychle vypnout. Většinou se zapínají ve špičkách spotřeby v pracovní dny, v noci a o víkendech se většinou vypínají. Další velkou ekonomickou výhodou je, že za prodanou elektřinu dostanete vždy konstantní marži bez ohledu na to, jaká je cena elektřiny na energetické burze nebo kolik zrovna stojí zemní plyn. ČEZ proto plánuje například plynovou elektrárnu v Počeradech a další velké zdroje na Slovensku a Maďarsku, které chceme realizovat společně s MOLem. Na Slovensku i v Maďarsku by to měla být paroplynová elektrárna uprostřed rafinerií, která bude dodávat jak elektřinu na volný trh, tak páru (teplo) do rafinérií.

IW: Mluvil jste o atraktivnosti plynových elektráren, ale zároveň si ČEZ letos vyčlenil v rámci investic prostředky na solární elektrárny. Proč?

Samozřejmě výroba a prodej elektřiny ze solárních článků je zisková záležitost, o tom není pochyb. Pro bližší vysvětlení, ČEZ žádné extra nové fotovoltaické elektrárny stavět nebude. Jediné, co nás zajímá, je odkup již hotových projektů, stavíme vlastně jen tam, kde by vznikly tak jako tak. Zájem je z naší strany o projekty, které mají všechna povolení, a rozhoduje se jen o tom, kdo je nakonec bude vlastnit. Ve srovnání s možnou instalovanou kapacitou všech slunečních elektráren bude ČEZ vlastnit a provozovat jen malé procento těchto zdrojů.

ČEZ žádné extra nové fotovoltaické elektrárny stavět nebude, jediné, co nás zajímá, je odkup již hotových projektů, stavíme vlastně jen tam, kde by vznikly tak jako tak.

IW: Kritici namítají, že boom fotovoltaiky nakonec prodraží elektřinu nad jakoukoli zdravou míru...

V Česku je nestandardní prostředí. V době, kdy se psaly zákony, které odkup solární energie zvýhodňovaly, nikdo netušil, jaký bude v této oblasti technologický posun a s ním spojené zlevnění ceny solárních panelů. Dnes, jak víme, již byla schválena novela zákona, která umožňuje regulátorovi snížit úroveň výkupních cen ze solárních zdrojů na nové zdroje uvedené do provozu po 1. lednu 2011. To přinese výrazně nižší návratnost těchto projektů a silně utlumí investice do této oblasti. Právě takový krok umožní zabránit opravdu výraznému zdražení cen elektřiny. Bohužel i přes toto opatření je již povolen velký výkon možných solárních projektů, které budou do budoucna znamenat finanční zátěž pro spotřebitele.

V době, kdy se psaly zákony, které odkup solární energie zvýhodňovaly, nikdo netušil, jaký bude v této oblasti technologický posun a s ním spojené zlevnění cen solárních panelů.

IW: V poslední době jsem se bavil s několika respektovanými burzovními analytiky, kteří "pokrývají" vaši společnost, a oni již nepřímo vaše budoucí zisky z fotovoltaiky kalkulují do cen akcií ČEZu. Co byste jim vzkázal?

Osobně bych se zajímal o již oznámené projekty, a podle toho bych "nasčítával instalované megawatty“ a určitě se nedržel rozpočtů, které mohou být naší maximalistickou verzí. Víme, že o fotovoltaické elektrárny (projekty) se velmi intenzivně zajímají cizí investiční a penzijní fondy, a nakonec si říkáme, proč by na atraktivních výkupních cenách solární elektřiny v Česku měli vydělávat zahraniční penzisté? Je jen pozitivní, když peníze zůstanou v českém státním rozpočtu v podobě dividend.

IW: Jaké jsou novinky ve stavbě dalších bloků v Temelíně?

Nyní probíhá výběrové řízení, s tím, že ukončeno bude až někdy na jaře v roce 2012 podpisem kontraktu. Do té doby budeme vyhodnocovat jednotlivé nabídky a vybírat technologie.

IW: A kdy "to" bude nakonec stát?

Povolovací proces je dlouhý, takže reálně může být připojen do sítě na přelomu desetiletí. Samozřejmě výhodou je infrastruktura, která je na místě, proto je to samozřejmě daleko levnější než stavět na zelené louce.

Temelín "2" bude i pro ČEZ velká investiční záležitost, která odčerpá hodně peněz.

IW: Takže je předčasné nyní Temelín "2" kalkulovat do budoucího hospodaření ČEZu?

Co se týká příjmů, tak to je ještě brzy, ale investoři by to měli zohlednit v peněžních tocích, protože i pro ČEZ to bude velká investiční záležitost, která odčerpá hodně peněz. K projektu dostavby Temelína použijeme také naši "dluhovou kapacitu", kdy si zjednodušeně řečeno můžeme ještě půjčit přibližně 100 miliard korun bez toho, aby nám ratingové agentury snížily rating. Hlavní část financování samozřejmě poskytne cash flow Skupiny ČEZ.

IW: Znamená to, že budete mít méně peněz na další akvizice?

Jednoznačně to bude mít vliv, ale na druhou stranu bude klíčové, jaká bude v té době cena elektrické energie.

IW: Externí financování je učebnicově levnější věc, protože úrok je daňový náklad...

To je jeden pohled. Ten druhý říká, že pokud dokážete peníze, které jste si levně půjčili, lépe zhodnotit, tak to dává smysl. A projekty, do kterých investuje ČEZ, zhodnocení nabízejí, a sami investoři po větším zadlužení "volají". Minulý týden jsme vydali dluhopisy ve výši 750 milionů eur se splatností 15 let a kupónem 4,9 % p.a. To je příklad velmi levného financování. Jak výše úroku, tak i durace (pozn. doba do splatnosti) dluhopisu vyjadřují důvěru investorů v kvalitu naší společnosti.

Investoři po větším zadlužení ČEZu "volají". Minulý týden jsme vydali dluhopisy ve výši 750 milionů eur se splatností 15 let a kupónem 4,9 % p.a.

IW: Velké firmy letos uvažují utratit miliardy za zpětné odkupy. Bude je ČEZ následovat a začne odkupovat vlastní akcie na burze?

Zatím to není na "našem radaru". V minulosti, když jsme v letech 2007 a 2008 dělali zpětné odkupy, nebylo tolik akvizičních příležitostí a byly vyšší ceny elektřiny. Proto jsme se rozhodli vrátit část peněz našim akcionářům pomocí zpětného odkupu a zvýšení dividendy.

Aktualita pro rok 2026

Aktuality