Rostoucí dluhy a (ne)jistý výhled: Jak vidí budoucnost AI manažer, který vydělává na růstových firmách?

Listopadový vzestup volatility na trzích připomněl, jak rychle může vzít zasvé téměř všeobjímající optimismus ohledně dalšího rozvoje technologií takzvané umělé inteligence (AI) a jeho pozitivních dopadů na produktivitu a ekonomiku obecně. Stále větší část investorů věnuje pozornost zejména prudkému zadlužování některých velkých firem spojených s tématem AI. Téma jsem probral s Jeremym Gleesonem, hlavním portfoliomanažerem fondu Allianz Global Hi-Tech Growth, který se oblasti AI podrobně věnuje.

Hodně investorů se obává budoucí úrovně zadlužení společností spojených s AI, které pohánějí současný masivní růst kapitálových investic (CapEx). Jak velká hrozba to podle vás je? A vyhýbáte se vy sami podobným nástrahám v rámci své investiční strategie?

V současnosti je většina financování datových center hrazena z cash flow velkých firem. Stále přitom existuje určitá bezpečnostní rezerva, protože největší společnosti spojené s AI (Meta Platforms, Amazon, Alphabet a další) jsou vysoce ziskové, mají obrovské tržby a vynikající cash flow. To pro nejbližší budoucnost omezuje potřebu velkého zadlužení (byť některé firmy dluhopisy vydávají, není obava, že by měly problém splácet). Silné marže těchto společností umožňují vysokou konverzi cash flow na podporu investičních projektů. Poslední výsledky Nvidie ukázaly, že poptávka po řešeních pro AI je stále vysoká, což vyvolává důvěru v růst celého odvětví minimálně pro rok 2026.

V rámci našeho portfolia se samozřejmě snažíme minimalizovat rizika spojená s potenciálním přehnaným růstem zadlužení. Samozřejmě si děláme podrobné analýzy všech firem, scházíme se s jejich managementy, spolupracujeme s firmami při samotných analýzách a využíváme i výzkumy třetích stran. Portfolio pak sestavujeme tak, aby bylo diverzifikované jak napříč jednotlivými technologickými oblastmi, tak geograficky a z hlediska velikosti firem.

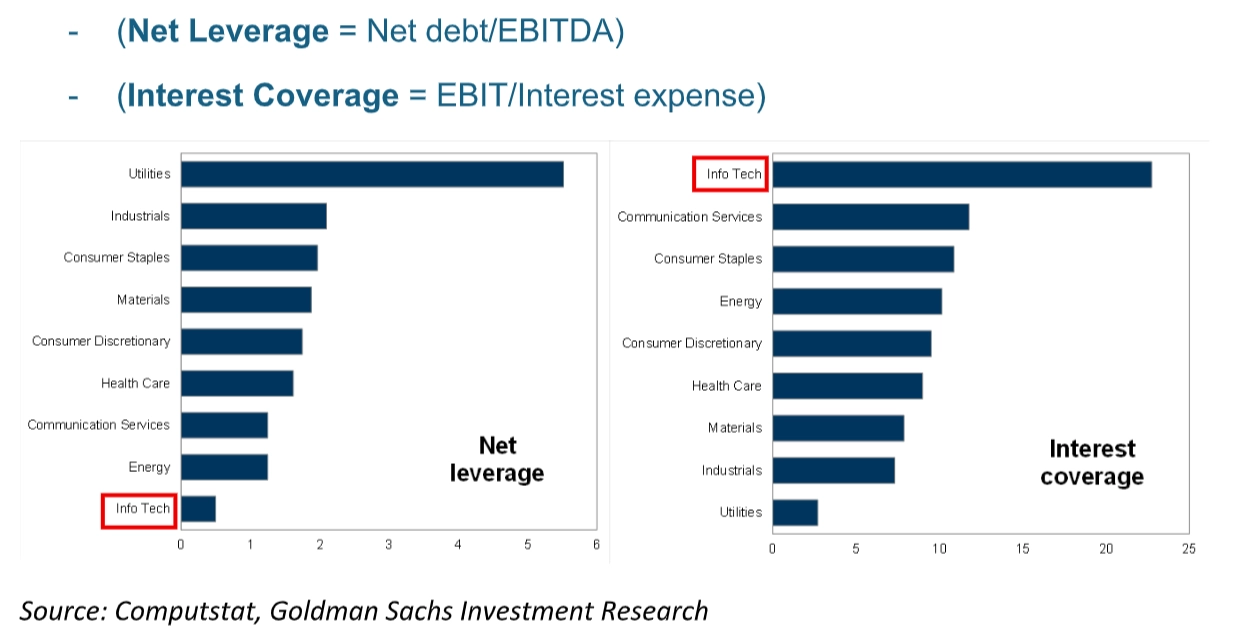

Goldman Sachs

Technologický sektor nemá s dluhem zatím větší problémy

Kde v celém hodnotovém řetězci AI, tedy od výroby polovodičů až po softwarové aplikace, vidíte vlastně už skoro na prahu roku 2026 nejzajímavější růstové příležitosti. Třeba i takové, které podle vás trh přehlíží?

V rámci fondu máme v současnosti tři klíčové oblasti zájmu:

- Vedle pokračující dominance GPU očekáváme větší zaměření na specializované čipy (application-specific integrated circuits, ASIC), což jsou specializované integrované obvody navržené pro jeden konkrétní účel. To jim umožňuje dosahovat vysokého výkonu a energetické účinnosti při plnění daného úkolu.

- Na důležitosti získávají architektury vysokorychlostních sítí. Efektivita datových center bude klíčová pro produktivitu a bude předmětem konkurenčního boje mezi takzvanými hyperscalery. Bavíme se o ethernetu (technologie pro vytváření lokálních sítí, která definuje, jak se počítače a další zařízení propojují pomocí kabelů a protokolů) a optických sítích.

- Aby byly AI modely co nejefektivnější, musejí pracovat s čistými daty. "Datovou hygienu" proto vnímáme jako důležitý trend v hodnotovém řetězci AI. Jde o příležitost díky důležitosti čistých dat jak pro poskytovatele AI modelů při jejich trénování, tak pro koncové zákazníky, kteří tyto modely používají.

Jeremy Gleeson

Allianz

Má přes 25 let praxe v řízení fondů zaměřených na technologie. V Allianz Global Investors vede globální technologické strategie. Zaměřuje se na dlouhodobé investice do kvalitních technologických společností s vysokým růstovým potenciálem, vyhýbá se krátkodobým "trendy" tipům.

Váš fond drží pouze 50–75 titulů. Jak takto koncentrovaný přístup pomáhá maximalizovat růstový potenciál?

Portfolio o 50–75 akciích nám umožňuje diverzifikaci, ale zachovává možnost se soustředit na oblasti, o jejichž potenciálu jsme vysoce přesvědčení. Diverzifikaci zajišťuje globální přístup k různým technologickým segmentům a také zastoupení různě velkých firem. Ve srovnání s naším benchmarkem, jímž je index MSCI World Information Technology, je naše portfolio více diverzifikované podle všech zmíněných kritérií. Zároveň aktivně monitorujeme vývoj vah jednotlivých pozic a vyhodnocujeme pravděpodobnost dalšího růstu, abychom zajistili, že žádná akcie ani jedno dílčí téma nebudou v portfoliu příliš zastoupené, pokud pro to na základě analýz nebude opravdu dobrý důvod.

Valuace mnoha technologických společností jsou vysoké. Jak hledáte firmy, které vzhledem k očekávanému růstovému potenciálu stále nabízejí atraktivní hodnotu, respektive jsou za "rozumnou cenu"?

Vysoce kvalitní růstové společnosti se často obchodují s prémií vůči širokému indexu na úrovni P/E (poměru ceny akcie a zisku na akcii). Tato prémie je daná silným růstem a provozní pákou. Náš globální přístup nám navíc umožňuje hledat příležitosti i mimo americký akciový index S&P 500, máme na výběr z kvalitních růstových společností za rozumnou cenu. Ačkoli máme stále většinu portfolia v USA, jsme v tomto ohledu oproti zmíněnému benchmarku podvážení a dáváme větší prostor neamerickým firmám.

Allianz

Největší pozice ve fondu Allianz Global Hi-Tech Growth

Aktuality