Jak se v dalších 10 letech změní světové trhy?

John Rubino, bývalý finanční analytik, autor investiční literatury a spoluzakladatel serveru DollarCollapse.com, ukazuje na významné trendy, které podle něj budou v následující dekádě hýbat trhy.

Dluhová éra skončí

Svět se změnil v roce 1971, kdy americký prezident Richard Nixon zrušil vazbu dolaru na zlato. A dílo bylo dokonáno v roce 1980, kdy Ronald Reagan zjistil, že je masivní zadlužování akceptovatelné pro voliče, pokud je zdůvodněné důležitými cíli. Ať už byl startovní bod jakýkoli, nic se nemění na tom, že v budoucích desetiletích budeme svědky radikálních změn postojů vyspělých států vůči dluhům.

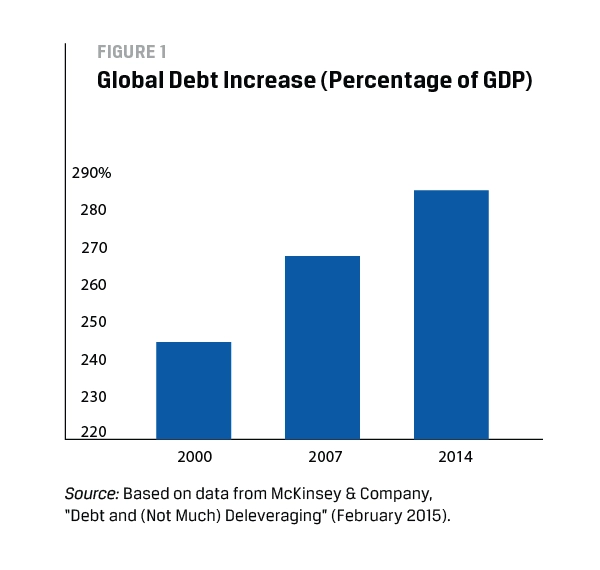

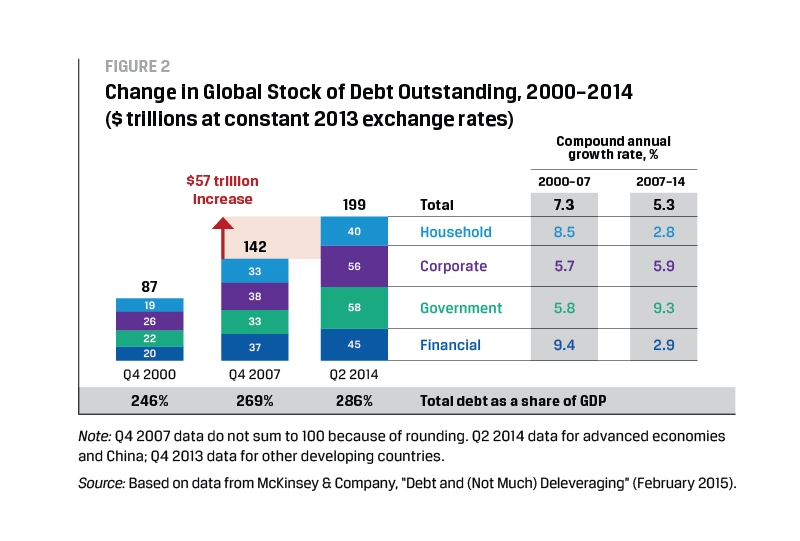

Ani finanční krize a recese z let 2008–2009 trend rostoucího zadlužení nevykolejily. Podle studie McKinsey & Company se svět mezi lety 2007 a 2014 zadlužil o dalších 57 bilionů USD, poměr dluhu k HDP se tím zvýšil o 17 procentních bodů na neuvěřitelných 286 %.

A to jde navíc pouze o oficiální zadlužení. K ještě většímu vzestupu došlo u penzijních závazků, na něž zatím nebyly vyhrazeny peníze. Podle řady studií by měl deficit mezi tím, co je potřeba na krytí budoucích závazků nashromáždit, a tím, co mají vlády aktuálně v rezervách, narůst v případě USA a Evropské unie na více než 50 bilionů USD. Podle některých zdrojů může být číslo ještě daleko vyšší.

Rostoucí závazky vůči penzistům představují pro státy daleko nebezpečnější riziko než například úrokové platby obchodním partnerům. "Jak celkový objem, tak trend vývoje činí tyto obligace naprosto neudržitelnými," tvrdí John Mauldin, šéf konzultantské společnosti Mauldin Economics.

Když zadlužení narůstalo od roku 1980 a ekonomika rostla, proč by mělo dojít v následující dekádě ke změně trendu?

1. Dluhová páka přestala fungovat

Dluhy už negenerují hospodářský růst. Ještě v 60. letech každá nová jednotka dluhu produkovala minimálně rovnocennou jednotku dodatečného bohatství. Nicméně v posledních letech mezní produktivita dluhu klesla téměř k nule. Jinými slovy, dluhová páka se už nepromítá do růstu HDP.

To zároveň vysvětluje fakt, že ve světě nulových (často i záporných) úrokových sazeb a vysokých státních deficitů nedosahuje ekonomický téměř v žádné rozvinuté zemi stanoveného cíle. "Přibližujeme se bodu, kdy přemíra dluhů začne z ekonomik vysávat život," domnívá se Mauldin.

2. Rostoucí nestabilita

Nestabilita narůstá. Svět si koupil na úvěr růst na několik dekád dopředu, míní Mauldin. Výsledkem toho jsou cykly vzestupů a pádů s rostoucí intenzitou. Nemovitostní krize byla nejhorší od Velké deprese a budoucí krize daná setrvalým nárůstem zadlužení bude ještě větší, varuje ekonom.

Nižší přidaná hodnota každého dalšího vypůjčeného dolaru v kombinaci s vyšší volatilitou danou rostoucí úrovní zadlužení znamená další překážku. Srážka s ní podle Mauldina vyprodukuje sérii bankrotů v oblastech, jako jsou energetické spekulativní dluhopisy nebo dluhopisy rozvíjejících se trhů.

Pokles investičních výnosů

Pro téměř všechny hlavní třídy aktiv bylo pět let po finanční krizi obdobím výjimečného, téměř nepřetržitého oživení. Ceny akcií vzrostly na nové rekordy, podobný vývoj zažily i ceny dluhopisů (analogicky to znamenalo pokles výnosů na historická minima), u nemovitostí ocenění na prémiových trzích, jako jsou Londýn, Hongkong nebo San Francisco, přesáhlo maxima z bubliny v roce 2007.

Podle téměř všech ukazatelů, jako jsou P/E, tržní kapitalizace vůči HDP, dividendové nebo dluhopisové výnosy, jsou ceny finančních aktiv vyspělých trhů poblíž svých limitů.

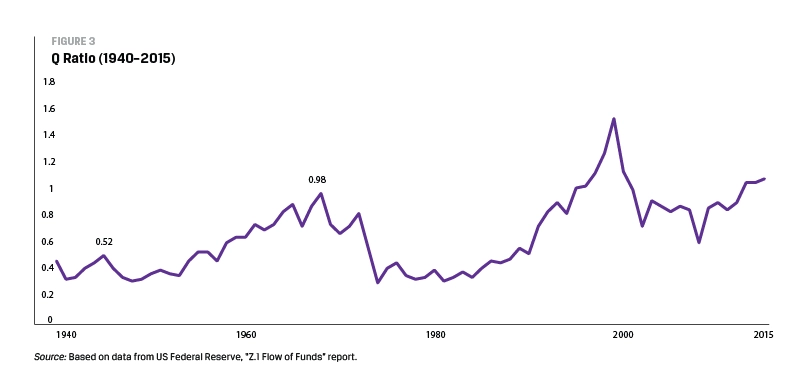

Q-poměr porovnává tržní kapitalizaci k čistým aktivům společností a bývá celkem spolehlivým indikátorem budoucích akciových výnosů. Na počátku roku 2015 byl na úrovni, jež byla překonána v moderních dějinách jen jednou, a to během technologické bubliny. Po každém předchozím vrcholu následovala dekáda charakterizována nízkými investičními výnosy.

"Na základě několika ukazatelů současné valuace odpovídají očekávání nulových výnosů z akcií během následujících deseti let," varuje známý pesimista (sám se označuje za realistu) John Hussman, manažer Hussman Funds.

U dluhopisů vidí Mauldin jiný, čistě matematický problém. "Sazby jsou nižší. Před 10 lety byly sazby 6, 7 nebo 8 %. Nyní jsou u pětiletého dluhopisu v USA okolo 1,5 % a v ostatních vyspělých zemích kolem nuly. V budoucnosti tak dluhopisoví investoři dostanou podle definice méně peněz."

Roboti portfoliomanažery

Rok 2015 byl milníkem pro ETF. Podle společného průzkumu institucí Journal of Financial Planning, Financial Planning Association (FPA) a FPA Research se v loňském roce burzovně obchodované fondy staly hlavní volbou finančních poradců. Pasivní fondy, které si kladou za cíl levně a věrně kopírovat výkonnost tržních nebo sektorových indexů, zkrátka přebírají nadvládu nad jinými typy investic.

"Investoři budou nadále vyhledávat pasivní strategie, protože jsou nízkonákladové, transparentní a lze je obchodovat intradenně," předpovídá Valerie Chaillé, manažerka FPA.

Jak ukazuje zpráva z kalifornského systému veřejného penzijního pojištění již ze září 2014, platí totéž pro penzijní fondy. I ty by během následujících několika let měly přesunout většinu akciového portfolia k pasivní správě.

Robotičtí investiční poradci by do budoucna měli rovněž rozhodovat při výběru ETF. Automatizované platformy by vyhodnotily profil klienta, jeho cíle a přístup k riziku a na základě toho zkonstruovaly diverzifikovaná, přiměřená portfolia složená z ETF. Následně by byly schopny portfolia automaticky rebalancovat a párovat zisky a ztráty tak, aby optimalizovaly daně s ohledem na poplatky.

"V největším ohrožení jsou klasické čistě LONG zaměřené podílové fondy a tradiční brokeři obchodující 'žhavé tipy'," tvrdí Chaillé. Přežijí podle ní jen poradenské služby pro vyšší segment. "Tvorba portfolia na míru zákazníkovi z trhu nezmizí," myslí si Alois Pirker, analytik z Aite Group.

Investiční bankovnictví a crowdfunding na jednom hřišti

Na trh venture kapitálu útočí peer-to-peer financování a mikro IPO. Možná se dočkáme finanční verze konceptů jako Uber nebo Airbnb.

"Crowdfunding, který může představovat potenciální problém pro komerční banky, se může nakonec stát vhodným doplňkem pro trh venture kapitálu a investičního bankovnictví," tvrdí Chance Barnett z platformy Crowdfunder.

Koncept by měl díky rychlému růstu brzy oslovit i Wall Street. "Investiční banky nefinancují startupy. Zaměřují se na poskytování úvěrů zavedeným institucím a řeší velké kontrakty. Technologie a rizikoví klienti jsou mimo jejich komfortní zónu," říká Barnett a doplňuje, že několik crowdfundingových platforem již získává značný podíl na trhu.

Silicon Valley předefinuje peníze

Myšlenka volného trhu a digitálních peněz, které mohou být uloženy on-line a využity k nákupům kliknutím myši (čímž bude možné obejít těžkopádné struktury bank a vládní regulaci), je stará téměř jako internet sám. Z několika regulatorních a technologických důvodů zůstávají ale tyto sny IT nadšenců zatím nenaplněné, přestože již sedmým rokem svět zná a stále více bere na vědomí pojem bitcoin.

Několik velkých hráčů z bankovního odvětví už ale moderní trendy zachytilo. Citigroup pracuje na vlastní kryptoměně přezdívané "citicoin". IBM experimentuje s technologií pro přeshraniční měnové transakce. Dokonce i britský bankovní gigant Barclays vstoupil do partnerství s on-line bitcoinovou burzou Safello. Velké technologické společnosti milují digitální měny. Microsoft, Facebook a mnozí další akceptují bitcoiny.

"Tlak Silicon Valley, sílící finanční automatizace a rozmach digitálních peněz způsobí, že budou vlády a konvenční banky čelit silnému odporu, pokud se budou pokoušet potlačit rodící se digitální konkurenci," myslí si Trace Mayer, manažer bitcoin venture kapitálového financování. "Google a Apple mají společně větší tržní kapitalizaci než velké americké banky dohromady."

Finanční odvětví čelí podle Mayera digitální vlně tsunami, která mění zavedené způsoby fungování klasických společností. "Podívejte se na to, co se stalo vydavatelstvím novin. Většina z nich zbankrotovala," připomíná. "Nyní Silicon Valley cílí na banky."

Chystá se hi-tec zlatý standard?

Několik startupů, například GoldMoney nebo Euro Pacific Bank, kombinuje nejstarší a nejnovější formy peněz spuštěním digitálních platebních systémů navázaných na zlato. Ty uživatelům umožňují ukládat zlato v bezpečných sejfech a "z něj" utrácet pomocí platební karty nebo on-line. Výhodou systémů jsou levnější a rychlejší měnové transakce.

Zdroj: CFA Institute

Aktualita pro rok 2026