Akciová korekce bez recese? Žádný problém

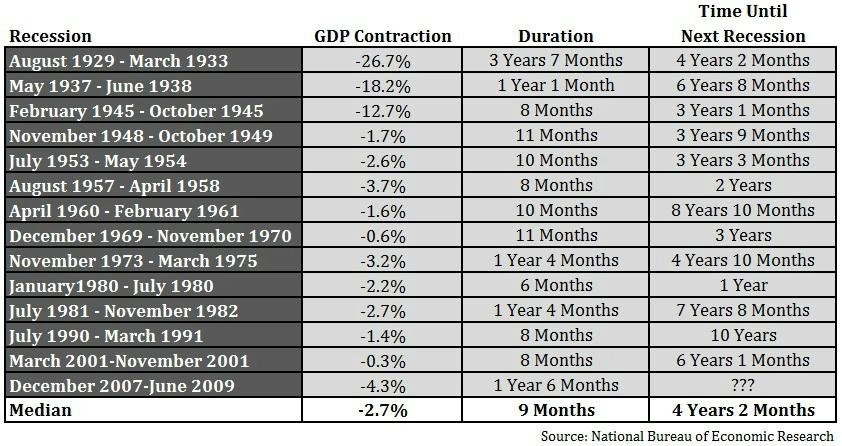

Akciové trhy většinou fungují jako dobrý indikátor vývoje ekonomiky, i když ne vždy se jim daří předpovědět recese. K tomu, aby se akciové trhy výrazně propadly, ale recesi nepotřebujeme. Dokazují to případy z minulosti.

V případech podobných současnosti, kdy na trzích vládne velká nervozita a volatilita, mají investoři tendenci očekávat i recesi v reálné ekonomice. Běžní investoři jsou ale ve většině případů špatnými prognostiky vývoje. Mnozí ekonomové přitom nevidí recesi v nejbližší době jako pravděpodobnou (řeč je o USA). Většina největších propadů na trzích předcházela recesi, ale je potřeba nějakého výraznějšího problému v systému, aby k recesi nakonec došlo. Nyní to zatím na žádný podobný nevypadá (kromě možného vlivu padajících cen ropy, excesů v Číně a dalších, že ano).

Na druhou stranu to ale nic neznamená, protože i mistr tesař se utne a současná růstová fáze (jakkoli nevýrazná a často vytvořená pouze úpravou metodiky výpočtu hlavních ekonomických ukazatelů) trvá již poměrně dlouho, z historického hlediska nadprůměrně (že by opět staré známé "teď je to jiné"?).

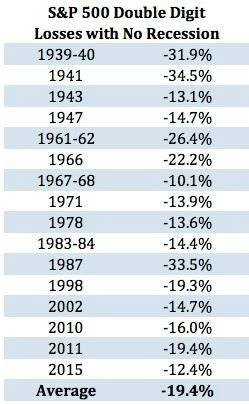

Ve skutečnosti ale recese k výraznějšímu propadu, nebo dokonce k medvědímu trendu není potřeba. Dvouciferné procentuální propady, dokonce i více než 30%, v minulosti nebyly výjimkou i bez recese.

Děje se to zhruba jednou za pět let. Pokud bychom měli vycházet z průměrného propadu, v současnosti se trh nachází asi v polovině. Což nemusí odpovídat dalšímu, protože ten se od průměrných hodnot zpravidla liší.

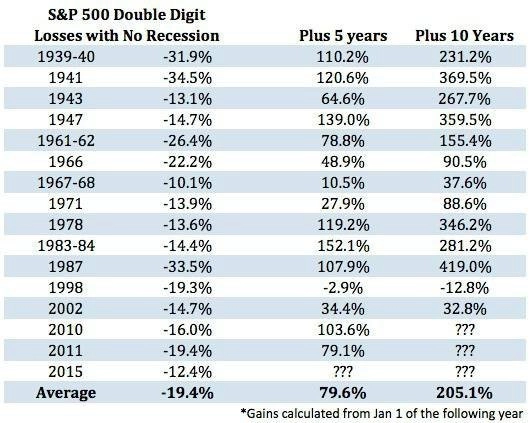

Ještě zajímavější než samotné propady bez recese jsou ale následná zisková období. Jedno ze základních pravidel investování říká, že nakupovat je potřeba na minimech a prodávat na maximech (realita bývá většinou přesně opačná). Jak je patrné z další tabulky, nákupy ve slevách se vyplácejí a nabízejí v delším horizontu zajímavé ziskové příležitosti. Jelikož není možné odhadnout přesné dno, v tabulce jsou výnosy až od začátku následujícího roku.

Problémem u podobných optimistických tabulek je fakt, že v období, kdy trhy za necelý měsíc ztratí desetinu své hodnoty, je těžké se soustředit na budoucí zisky. Lidský mozek je zkrátka nastaven tak, že negativní vývoj a ztráty s ním spojené nese velmi těžce. A tyto pocity jsou mnohem silnější než spokojenost vyplývající ze ziskových investic.

Je těžké mít radost z toho, že trhy klesají, a očekávat další pokles s tím, že čím hlouběji trhy padnou, tím větší zisky v budoucnu investor může očekávat. Ale ono to funguje. A nemusí jít ani o recesi, aby trhy výrazně klesly.

Pak už jen stačí si počkat na chvíli, kdy budou všichni dostatečně pesimističtí a budou očekávat nikdy nekončící medvědí trh. Pak je potřeba nakupovat. Investory by v takovém případě neměly odradit ani minulé ztráty.

Dobrým příkladem podobného chování není nikdo jiný než Warren Buffett. I když jde o možná nejúspěšnějšího investora, ani on se nevyhne chybám v investování. V minulosti dvakrát investoval do ropných společností, když byly ceny prakticky na vrcholu (ConocoPhillips v letech 2007 až 2009 a ExxonMobil v roce 2013), a v obou případech zaznamenal ztrátu. Ani to jej však v současnosti neodradilo od nákupu akcií rafinérské společnosti Phillips 66. A je dost pravděpodobné, že v současnosti, kdy všichni vidí v ropě spíše černou díru než dobrou investici, se mu může sázka proti trhu vyplatit.

Zdroj: A Wealth of Common Sense, Oilprice.com

Aktualita pro rok 2026

Aktuality