Vyplatí se čekat na záporné sazby?

Slabost globálních trhů a úvahy o záporných sazbách ČNB poslaly tržní korunové sazby zpět k minimům, přestože je česká ekonomika v nejlepší kondici za mnoho let. Očekávání "výdělku" z úvěrů díky záporným sazbám podléhá třem zásadním podmínkám - musela by přijít recese, nejen ČNB ale i sazby PRIBOR by musely do mínusu a musela by existovat možnost půjčovat si "za mínus". Ukáží-li se však obavy o ekonomiku jako liché, trhy přehodnotí očekávání a úrokové zajištění opět zdraží v prostředí silnější ekonomiky a zrychlujícího růstu mezd.

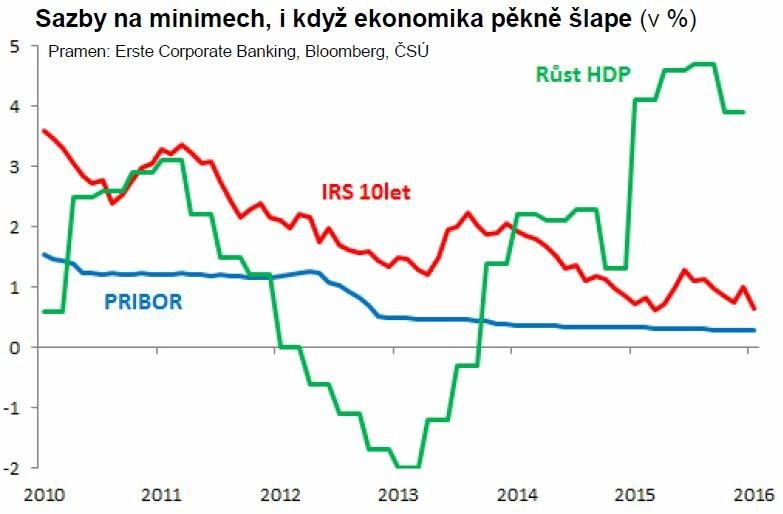

Tržní úroky v posledních týdnech spadly jako rtuť teploměru, když přicházející jaro opět vystřídá zima. Sazby klesly na polovinu i méně oproti úrovním z loňského léta, přestože česká ekonomika je v nejlepší kondici za mnoho let z pohledu růstu (HDP loni +4,3), trhu práce (míra nezaměstnanosti poblíž 6 %), růstu úvěrů nebo nálady lidí a byznysu.

Klesající sazby jdou ruku v ruce s poklesem cen komodit (výhled velice nízké inflace) a stresu na trhu s akciemi i korporátními dluhopisy. Trhy přestaly započítávat, že Fed letos zvedne sazby. Mario Draghi z ECB slibuje další akci a o záporných sazbách přemítá i ČNB.

Swapové sazby jsou zpět na minimech z loňského jara. Pokud jste uvažovali o tom, že nadlouho "zamknete" úrokové náklady do nízkých sazeb, ale loni vám to uteklo, příležitost je opět tady.

Nebo se snad naopak vyplatí čekat, že sazby klesnou, snad dokonce do mínusu? Čekat na záporné sazby by se vyplatilo, kdyby se splnily tři podmínky:

- Ekonomický růst vystřídá recese.

- ČNB se přidá do klubu "záporných sazbařů" a do mínusu klesnou i sazby PRIBOR.

- Půjde si půjčovat "za mínus", a využít tak záporných sazeb PRIBOR.

Splnění všech těchto předpokladů najednou je však tvrdý oříšek. Ekonomové očekávají letos pomalejší růst (menší objem peněz čerpaných z fondů EU), ale ne recesi. Nálada v ekonomice se zlepšila a růst nestojí pouze na exportu. Ale i kdyby recese přišla, bude dost hluboká, aby dovedla ČNB k záporným sazbám.

Slabší koruna jako cesta menšího odporu

To by z velké části ovlivnila rozpočtová politika. Mezi lidmi není poptávka po utahování fiskálních opasků za cenu podražení nohou ekonomice jako v letech 2011-2013, rozpočtové škrty ve slabé ekonomice jsou navíc cestou, jak prohrát příští volby.

Pro ČNB je oslabení koruny cestou menšího odporu. Cesta záporných sazeb skrývá četné problémy a žádné prokázané pozitivní dopady na ekonomiku (alespoň v zemích, které aktuálně mají záporné sazby). Navíc by nesmělo jít pouze o kosmetické snížení sazby ČNB, aby se do mínusu pohnuly i sazby PRIBOR. Půjdou-li sazby PRIBOR přece jen dolů, je těžké na tom participovat s úvěry na plovoucí sazbě, úvěrový trh má totiž nulu jako dno v referenčních sazbách (takzvaný zero-floor).

Nenaplní-li se tyto předpoklady, další úrokové úspory z úvěrů se nejen nedostaví, ale nabídnutá šance úrokového trhu zase odvane. Ukáží-li se totiž aktuální obavy o ekonomiku jako liché, trhy asi rychle přehodnotí očekávání ohledně sazeb. V porovnání s loňskými minimálními úroky jsou nyní ekonomika a trh práce silnější. Nepropadne-li se náhle ekonomika, růst mezd zrychlí, a to nejen u nás, ale hlavně v Americe. Pak se vrátí loňský příběh o tom, kdy a o kolik bude Fed zvedat sazby a jak rychle ho budou ostatní následovat.

Obrat v tržních sazbách může být podobně divoký jako v květnu 2015, když se k makroekonomickému příběhu přidá vliv chování rizikových modelů některých institucí (takzvaný VaR šok). Rizikové modely hodnotí riziko vyšších sazeb v období klidu jako malé, ale začnou zvonit na poplach, když se trend otočí a klid skončí. Následné vynucené snižování rizika urychluje růst sazeb na trhu, což vede k dalšímu poplachu v těchto modelech a nucenému snižování rizika.

Swapy a swapce

Nabízíme úrokové zajištění těm, kdo se rozhodnou využít aktuálních výhodných tržních podmínek. Zajišťovat se na dnešních sazbách, nebo na dvoj- čí vícenásobných sazbách po změně očekávání na trhu, to už se počítá.

Vedle klasických swapů (IRS) je variantou také předzajištění pomocí swapcí. Jde o opce na budoucí úrokový swap, například za 1 rok na 5 let, s předem daným splátkovým kalendářem a sazbou. V době vypršení swapci využijete, jsou-li tržní sazby nad sazbou swapce. Když má úvěr jiný než předpokládaný splátkový kalendář, je možné IRS předělat, aby přesně sedl k úvěru.

Swapce také umožňují budoucí zajištění, očekáváte-li přece jen scénář záporných úroků a současně si nechcete nechat utéct aktuální výhodné úrokové podmínky.

Aktualita pro rok 2026

Aktuality