Děsivá korelace: Máme se připravit na mizivé akciové výnosy?

Pokud bychom měli věřit tomuto akciovému ukazateli, v následujících letech budou roční výnosy z amerických akcií výrazně podprůměrné.

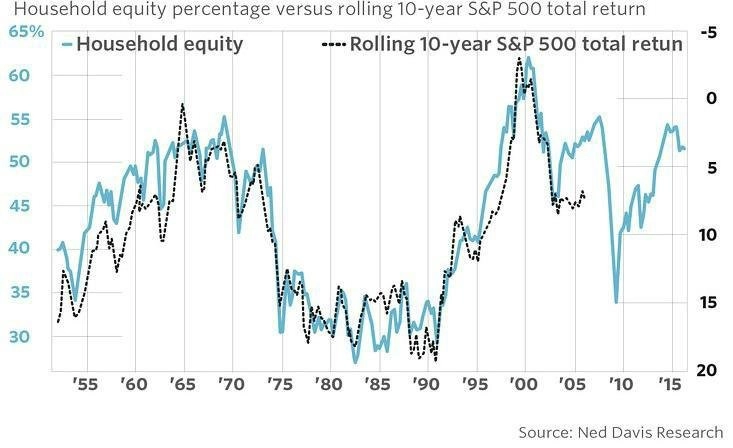

Podle jednoho méně známého indikátoru, s nímž poprvé přišli autoři na webu Philosophical Economics, existuje úzké spojení mezi procentem peněz, které mají domácnosti uložené v akciích, a ročními výnosy v desetiletém období. Sám autor indikátoru jej nazval jako "nejlepší ukazatel na akciovém trhu" a podle grafu níže to tak zatím i může vypadat. Jde o kontrariánský ukazatel - čím více peněz mají domácnosti v akciích, tím horší budou v následujícím desetiletí výnosy akciového trhu.

Podle expertů ze společnosti Ned Davis Research lze na základě tohoto indikátoru očekávat v nejbližších deseti letech podprůměrné výnosy. Jak je patrné z grafu, současná akciová alokace domácností činí kolem 52 %, což je nad dlouhodobým mediánem (od roku 1952 kolem 44 %). Historie ukazuje, že roční výnosy v následujících deseti letech by se měly pohybovat kolem 4 %. Naposledy měly domácnosti zainvestováno v akciích tak mnoho peněz v letech 2007 nebo 2000, kdy trhy dosahovaly vrcholů před výraznými propady.

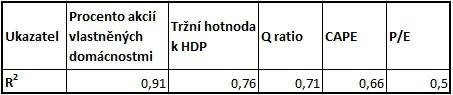

Autoři indikátoru z Philosophical Economics se na tento ukazatel podívali i z hlediska statistiky s použitím koeficientu determinace R na druhou (R-squared). Ten ukazuje rozptyl dat kolem regresní přímky (lineární regrese). Čím vyšší je R na druhou (od 0 do 1), tím vyšší je vypovídací hodnota ukazatele. Pak tento koeficient určili také pro ostatní známé indikátory.

V tabulce níže jsou hodnoty pro každý uvedený ukazatel a jeho korelaci s ročními výnosy v následující dekádě. Data jsou počítána od roku 1952.

Z tabulky je (podle očekávání) patrné, že množství peněz domácností v akciích je na tom v porovnání s jinými, mnohem oblíbenějšími indikátory velice dobře. Což pro investory při pohledu na graf není dobrá zpráva.

Jedinou, snad pozitivní zprávou (pro býky) je fakt, že tento indikátor neříká nic o tom, jakou cestou se budou akciové trhy v letech 2016 až 2026 ubírat. Možná se dočkáme medvědího trendu, který bude vystřídán dalším dlouhodobým býčím trhem, nebo ještě nějakou dobu budeme přiživovat býka, abychom pak okusili pořádný sešup. V každém případě však ti, kteří věří podobným kouzlům s grafy, budou muset upravit svá výnosová očekávání a trochu se uskromnit. Za deset let pak mohou být jedině příjemně překvapeni.

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality