Fed a nové dolarové paradigma

V USA dosud platilo, že jedno zvýšení úrokových sazeb předznamenává celou sérii podobných kroků. V očekávání dalšího zvyšování úroků tak investoři již při prvním růstu sazeb spekulovali na posilování dolaru, a kurz měny tak "skákal", jak Fed pískal. Staré pořádky ale berou zasvé.

"Proces, který dnes vidíme, není normalizace měnové politiky, ale její abnormalizace," upozorňují měnoví stratégové z HSBC. "Fed nemá žádný plán ohledně toho, kam by se úrokové sazby měly dostat. Výhledy růstu sazeb vycházející z Taylorova pravidla či teorie produkční mezery Fed jednoduše vyhodil z okna a roli rozhodujícího faktoru dalšího vývoje úrokových sazeb převzal kurz amerického dolaru. Vývoj kurzu americké měny tedy není důsledkem normalizace měnové politiky, ale dominantní příčinou její abnormalizace," pokračují stratégové.

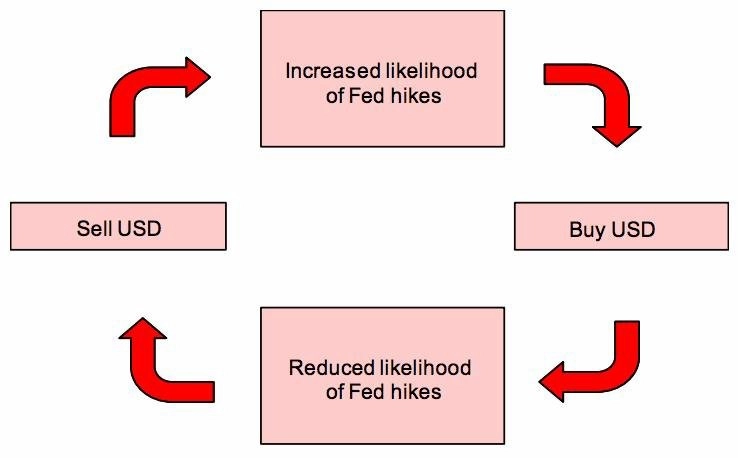

HSBC upozorňuje, že v důsledku tohoto nastavení vzniká smyčka, ve které oslabování dolaru zvyšuje pravděpodobnost růstu sazeb, což investory podporuje v nakupování měny, to pro změnu logicky vede k jejímu posilování, v důsledku čehož zase klesá pravděpodobnost růstu úrokových sazeb a pak to samé znovu od začátku.

Kupovat nyní dolar s očekáváním brzkého růstu sazeb není nejlepší taktika, varují stratégové. Fed odhaduje, že zvýšení základní úrokové sazby o čtvrt procentního bodu by přineslo přibližně 4% posílení dolaru. Trh se ale naopak při sebemenším růstu dolaru přiklání na stranu holubic a dává najevo, že ve vyšší sazby nevěří.

Zdroj: HSBC

Aktualita pro rok 2026

Doporučujeme

Aktuality