Jedna z největších bublin historie a lekce, které si z ní odnést

Dlouhodobý horizont je považován za všelék, který pomůže investorům překonat prakticky všechny dočasné problémy na trzích, prasklé bubliny i medvědí trendy. Výjimkou z tohoto "pravidla" nade všechny ostatní je situace na japonském akciovém trhu.

Japonsko je příkladem toho, že když je bublina skutečně extrémní, po jejím prasknutí se věci nemusejí vrátit do původního stavu ani po velice dlouhé době, v některých případech možná vůbec. Dalším zářným příkladem budiž tulipánová horečka v Holandsku, ale ta je stará již téměř 380 let.

Edward Chancellor ve své knize Devil Take the Hindmost připomněl několik zajímavostí týkajících se japonské bubliny v 80. letech 20. století, které dnes mohou připadat investorům až přitažené za vlasy.

- Od roku 1956 do roku 1986 vzrostly ceny pozemků o 5 000 %, přičemž spotřebitelské ceny vzrostly pouze na dvojnásobek.

- Ceny akcií v 80. letech vzrostly 3krát rychleji než zisky japonských firem.

- Do roku 1990 byl celý japonský realitní trh oceněn na více než 2 triliony jenů, což bylo asi 4krát více, než bylo v té době ocenění celého nemovitostního trhu v USA.

- Pozemky kolem císařského paláce měly podle odhadů vyšší hodnotu než všechny nemovitosti v Kalifornii nebo v Kanadě v době, když byl trh na vrcholu.

- V zemi bylo více než 20 golfových klubů, členství v nich stálo více než milion dolarů za rok.

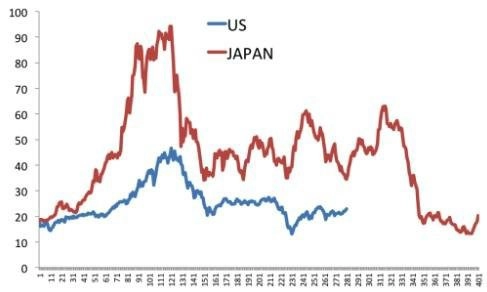

- V roce 1989 byl ukazatel P/E indexu Nikkei 225 na 60 (poměr ceny a zisku za uplynulých 12 měsíců).

V deseti letech následujících po prasknutí bubliny ztratily japonské akcie 80 % své hodnoty a dosud se ani zdaleka nevrátily na maxima.

Meb Faber na svém webu zveřejnil graf, na němž je vidět absurdní velikost japonské bubliny měřené ukazatelem CAPE (cyklicky očištěné P/E) v porovnání s technologickou bublinou v USA.

Zajímavě vypadají také výnosy 20 let před prasknutím bubliny a 25 let poté (tabulka níže). Při investici 100 tisíc dolarů do velkých společností v roce 1970 by měl investor v roce 1989 kolem 5,7 milionu. Stejná investice do malých společností by mu vynesla dokonce 18,2 milionu dolarů. Od roku 1990 do roku 2015 by však investorovi ze 100 tisíc dolarů zůstalo v prvním případě pouze 90 400 dolarů, ve druhém by lehce vydělal (149 tisíc dolarů).

Lekce od Japonců

Nikdy nepodceňovat schopnost investorů jít na trzích do extrému. Funguje to v obou směrech. Platí, že extrémní hodnoty jsou mnohem níže a výše, než by většina investorů očekávala. Japonsko je odstrašujícím příkladem, ale lidé mají tendenci na takové případy zapomínat a předpokládat, že již v budoucnu nic podobného nenastane.

Na ocenění záleží. Ocenění nefunguje jako nástroj k časování trhu. Pokud by je byli investoři chtěli v minulosti takto využívat, pravděpodobně by je to vyhodilo z trhu deset let před vrcholem. Po bitvě je každý generálem, ale i v průběhu druhé poloviny 80. let již bylo možné označit ocenění některých aktiv jako "úplně mimo".

Jistota nevede ke správným rozhodnutím. Lidé si na konci 80. let byli jisti, že Japonsko předběhne USA a stane se největší ekonomikou světa. Téměř nikdo nečekal, že se stane opak.

Závislost na domácím trhu se nevyplácí. Všichni japonští investoři, kteří investovali pouze na domácí burze, po prasknutí bubliny zjistili, jaké to je dosahovat dlouhodobě podprůměrných výnosů a žít v zemi, jejíž ekonomický růst kulhá za většinou světa.

Neinvestovat vše do jedné třídy aktiv. Akcioví investoři v Japonsku zjistili, že i dluhopisy mohou být zajímavým nástrojem. Od roku 1990 do roku 2015 vynášely v průměru více než 6 % ročně, o čemž jste si na akciovém trhu v zemi mohli nechat jen zdát.

Diverzifikace nevede k lepším výnosům, ale k omezení následků velkých propadů. Pokud někdo na konci 80. let investoval do světových akcií, ani ty japonské mu nemohly pokazit poměrně zajímavé výnosy. Diverzifikace se dělá přesně kvůli takovým případům, jakým je Japonsko po roce 1990.

Negativní vliv Japonska na investory

Ve světle zkušenosti z Japonska po roce 1990 je snadné hodit flintu do života a rezignovat na investování jako takové. To by ale byla také chyba. Jak takové nesprávné soudy mohou vypadat?

Strategie "kup a drž" nefunguje. Je pravda, že tato strategie nemusí fungovat vždy a ve všech obdobích. Kdyby fungovala stále, využívali by ji všichni, a pak by zákonitě fungovat přestala. Japonsko je skvělým příkladem toho, že jednou tato strategie funguje skvěle, aby v jiném období znamenala pro portfolio katastrofu. Celkově je ovšem nepochybně úspěšná.

USA jsou dalším Japonskem. Poslední vývoj sice může na první pohled vypadat tak, že USA mají před sebou podobné ztracené dekády jako Japonsko, ale není to tak úplně pravda, protože mezi zeměmi jsou poměrně velké rozdíly v demografii, diverzitě ekonomiky či imigrační politice. S pomalým růstem se navíc v současnosti potýká většina vyspělého světa.

Japonsko je sice skvělým příkladem nekontrolované bubliny, který by měl brát v úvahu každý investor, jak již ale bylo zmíněno, investoři rádi a rychle zapomínají. Bubliny na trzích existují stovky let, stále budou vznikat, nafukovat se a praskat a brát s sebou peníze investorů. Záleží pouze na účastnících trhu, jak se k nim postaví a zda budou schopni se po jejich prasknutí a opětovném růstu ještě (nebo konečně?) chovat racionálně.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026