Tři dividendové akcie, které teď podle analytiků stojí za pozornost

Snížení sazeb americkou centrální bankou znovu obrátilo pozornost investorů k dividendovým titulům, které i v prostředí potenciálně nižších výnosů státních dluhopisů nabízejí zajímavý pravidelný příjem. Podle předních analytiků z Wall Street, jejichž doporučení sleduje a hodnotí platforma TipRanks, by se investoři měli zaměřit na následující tři akcie.

Klesající sazby v USA nebo v Evropě zpravidla zvyšují atraktivitu dividendových akcií. "Některými investory jsou vnímány jako méně rizikové, méně volatilní. Samotná výplata dividendy může zároveň fungovat jako psychologický polštář při případném poklesu ceny akcie," říká Karel Nedvěd, analytik z Fio banky.

Podobně to vidí Petr Bártek, akciový analytik z České spořitelny. "Předpokládám, že s postupným snižováním sazeb Fedu se americké dividendové akcie stanou pro investory atraktivnějšími a mohou být zajímavou pojistkou pro případ ochlazení sentimentu vůči technologickým titulům," uvádí.

Podle hodnocení platformy TipRanks, která sleduje úspěšnost více než 10 tisíc analytiků z Wall Street, patří mezi atraktivní dividendové tipy mimo jiné následující tři americké firmy.

CVS Health

- Tržní kapitalizace: 95,63 miliardy USD

- Dividendový výnos: 3,53 %

Retailová lékárenská síť CVS Health oznámila čtvrtletní dividendu 0,665 USD na akcii splatnou letos 3. listopadu. V přepočtu na roční bázi jde o 2,66 USD na akcii, což odpovídá dividendovému výnosu 3,53 %. Po nedávných rozhovorech s generálním ředitelem Davidem Joynerem a finančním ředitelem Brianem Newmanem zopakovala analytička z Morgan Stanley Erin Wrightová doporučení "koupit" s cílovou cenou 82 USD. Její optimismus vychází hlavně z integrovaného modelu CVS, tedy propojení lékáren, zdravotní pojišťovny a služeb pro nastavení cen léků. Podle ní právě to zvyšuje hodnotu firmy a zvyšuje to její šance na úspěch.

Wrightová upozornila, že rok po nástupu Joynera do čela společnosti pokračuje vedení ve stabilizaci. Integrovaný model podle ní "generuje hodnotu, která by měla řešit problémy s dostupností a cenovou přijatelností zdravotní péče v USA i s nekonzistentním poskytováním péče, a to díky komplexnějšímu řešení".

Vedení firmy zdůraznilo, že díky integrovanému přístupu si CVS zlepšuje hodnocení v programu Medicare (americký systém veřejného zdravotního pojištění pro seniory), lépe nastavuje ceny léků v lékárnách a rychleji prosazuje levnější alternativy drahých originálních léčiv (takzvané biosimilární léky).

Podle Wrightové se CVS úspěšně připravuje na druhý rok ve své pojišťovně Aetna a na dobré výsledky v té části, která vyjednává ceny léků s výrobci a pojišťovnami. Daří se také maloobchodu, pomáhají mu investice do technologií, úpravy prodejen a rostoucí podíl na trhu.

Wrightová dodala, že hlavním finančním cílem CVS je snížit zadlužení na zhruba trojnásobek provozního zisku (EBITDA), což vedení považuje za bezpečnou úroveň. Do té doby zůstane dividenda stejná, aby na její výplatu směřovalo zhruba 30 % zisku. Firma také plánuje znovu spustit zpětné odkupy akcií.

Erin Wrightová je v žebříčku TipRanks, který sleduje více než 10 tisíc analytiků, na 244. místě. Její doporučení byla zisková v 65 % případů a umožnila průměrný výnos 13,4 %.

Google Finance

Williams Companies

- Tržní kapitalizace: 77,13 miliardy USD

- Dividendový výnos: 3,16 %

Společnost Williams Companies, která provozuje rozsáhlou síť energetické infrastruktury v USA, vyplácí čtvrtletní dividendu 0,50 USD na akcii, což je meziročně o 5,3 % více. V přepočtu na roční bázi to odpovídá 2 USD na akcii a dividendovému výnosu 3,16 %.

Analytik ze společnosti Stifel Selman Akyol zdůraznil, že Williams má silný růstový potenciál díky strategii zaměřené na zemní plyn. Poptávka po něm totiž roste díky očekávanému zvýšení exportů LNG a vyšší spotřebě elektřiny.

Podle něj se Williams zaměřuje i na příležitosti v oblasti datových center. Celkově cílí na kapacitu 6 gigawattů, přičemž stávající projekt Socrates zatím má velikost jen 400 megawattů. Největší poptávka je ale stále po tranzitu LNG, firma proto plánuje výstavbu nové kapacity v objemu přibližně 300 milionů m³ denně v rámci své hlavní plynovodní sítě Transco.

Přes solidní růstové příležitosti se Williams dále soustředí na vyplácení dividend a udržení zdravých financí. Zadlužení chce držet v rozmezí 3,5–4násobku ročního provozního zisku (EBITDA). Kvalitní aktiva firmy přitom zajišťují stabilní a postupně rostoucí dividendu.

Williams zvyšuje dividendu zhruba o 5 až 6 % ročně. Podle Akyola by vedení chtělo, aby se tempo růstu dividend v budoucnu vyrovnalo růstu volných peněžních toků firmy. Zatím to ale brzdí načasování daňových plateb a také to, že firma má hodně zajímavých projektů, do kterých peníze raději investuje. Celkově Akyol akciím firmy věří, drží doporučení "koupit" s cílovou cenou 64 USD.

Selman Akyol je v žebříčku TipRanks na 354. místě. Jeho doporučení byla zisková v 66 % případů a dosáhla průměrného výnosu 10,6 %.

Google Finance

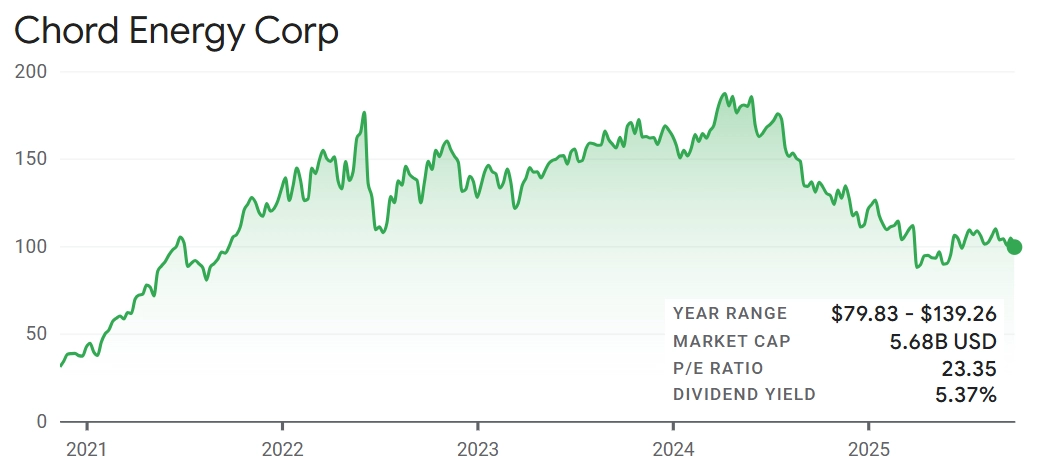

Chord Energy Corporation

- Tržní kapitalizace: 5,65 miliardy USD

- Dividendový výnos: 5,37 %

Nezávislá těžební společnost Chord Energy vyplatila ve druhém čtvrtletí základní dividendu 1,30 USD na akcii. Za posledních 12 měsíců pak akcionáři obdrželi celkem 5,34 USD, což odpovídá dividendovému výnosu 5,37 %.

Firma nedávno oznámila, že za 550 milionů dolarů kupuje od XTO Energy (dceřiné firmy ExxonMobilu) a jejích partnerů ropná a plynová ložiska v oblasti Williston Basin. Podle analytika Gabrieleho Sorbary jde o další výhodný obchod, protože jím Chord Energy posílí svou pozici v regionu. Akvizice podle něj přinese nové zásoby ropy a plynu, zefektivní provoz a naváže na to, že firma v oblasti dlouhodobě dobře funguje.

Podle Sorbary také akvizice zvýší příjmy firmy i množství volné hotovosti na akcii. Zadlužení sice stoupne, ale pořád zůstane na nízké úrovni a nižší než u konkurence. Firma zároveň potvrdila, že akcionářům vrací více než 75 % volné hotovosti, a to formou dividend a zpětných odkupů akcií.

Sorbara zopakoval doporučení akcie Chord Energy "koupit" s cílovou cenou 140 USD. Podle něj je titul levný vzhledem k výsledkům a firma má silný a stabilní příliv hotovosti, což jí umožňuje vyplácet akcionářům na USA vysoce nadprůměrné výnosy a zároveň si udržovat nízké zadlužení.

Gabriele Sorbara je v žebříčku TipRanks na 142. místě. Jeho doporučení byla zisková v 57 % případů a umožnila průměrný výnos 24,4 %.

Google Finance

Komodity: Zlato na rekordu, ropa pod tlakem

Atraktivní dividendové příležitosti se neomezují jen na Spojené státy. "Pražská burza je mezi investory oblíbená mimo jiné díky nadprůměrným dividendovým výnosům, které výrazně převyšují průměr amerického trhu, například indexu S&P 500. Z pohledu dividend zůstávají zajímavé tituly jako Komerční banka nebo Philip Morris ČR," uvádí Nedvěd. Dodává ale, že většina akcií na domácím trhu v posledním roce výrazně zdražila, což snížilo jejich dividendový výnos.

Petr Bártek doplňuje, že v Evropě se sazby centrálních bank stabilizují na úrovních, které by měly znamenat pokračující dobrou ziskovost finančního sektoru. "Klidně bych tedy hledal i mezi bankami a pojišťovnami. Tradičním dividendovým sektorem jsou ale telekomunikace, ve střední Evropě například Orange Polska nebo Magyar Telecom," uzavírá.

Zdroj: CNBC, TipRanks

Doporučujeme

Aktuality