Bublina ve hře: Spustil Trump nové šílenství na akciovém trhu?

Donald Trump jako prezident USA vyvolával nejistotu před svým zvolením a vyvolává ji, i přes překvapivě klidné dění na trzích, i po něm. Na druhou stranu, nejistota a překvapení jsou nedílnou součástí dění na trzích. Základem je nenechat se překvapit tím, že vás trhy překvapí.

Ať už byly předpovědi o dění na trzích po případném zvolení Donalda Trumpa jakékoli, nyní se s tím investoři musejí vyrovnat a brát to jako realitu (a bezprostředně po volbách se s tím vyrovnali až překvapivě dobře). Pro investiční rozhodování ale není dobré, když se do něj promítá hodně politiky.

Před volbami se to v médiích jen hemžilo vyjádřeními o možném propadu trhů a nadcházející recesi, ale zatím to vypadá jinak. A i když podobné scénáře nelze vyloučit a volatility se v nejbližších týdnech a měsících ještě můžeme dočkat, nelze vyloučit ani úplně jiný, pro mnohé překvapivý scénář.

Trump často mluvil o velkých investicích do infrastruktury, sliboval daňové škrty a nebojí se velkých rozpočtových škrtů. Pokud by k tomu skutečně došlo, mohli bychom se dočkat rychlého růstu firemních zisků a vyšší inflace. V takovém případě bychom mohli být svědky výrazného posunu v preferencích investorů, což by mohlo vést až k nafouknutí bubliny.

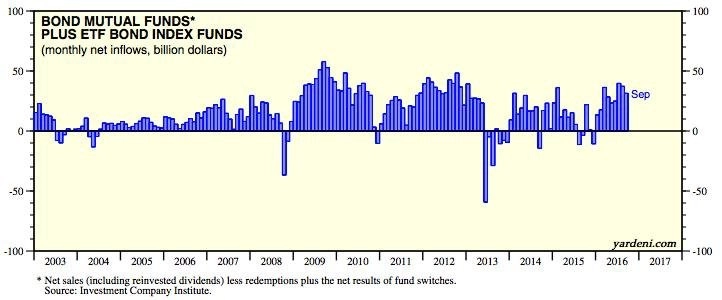

Základem tržního dění jsou dluhopisy a jejich obliba mezi investory od dob finanční krize. Od roku 2009 totiž do amerických dluhopisových fondů nateklo více prostředků než do těch akciových (1,55 bilionu dolarů oproti 1,34 bilionu dolarů), a to přesto, že jsme svědky jednoho z největších býčích akciových trendů v historii. Jak je z grafu níže patrné, jediným rokem, kdy dluhopisové fondy zaznamenaly odliv prostředků po krizi, byl 2013, kdy se poprvé začalo spekulovat o ukončení kvantitativního uvolňování a zvyšování sazeb ze strany Fedu.

Když tedy skutečně dojde ke zmiňovaným investicím do infrastruktury a inflace začne růst, dojde ke zvyšování sazeb, dluhopisy začnou ztrácet a peníze z dluhopisových fondů se začnou přemisťovat do fondů akciových. Další možností je samozřejmě hotovost, ale historie říká, že pravděpodobnějším scénářem je přesun peněz z dluhopisů do akcií. Již tak drahé akcie se tak v ocenění přesunou do teritoria bubliny, o níž se již tak dlouho mluví.

Je to samozřejmě jen teorie a v médiích se v nejbližší době objeví nespočet dalších myšlenek, co a jak by se mohlo na trzích dít. Někteří si budou přehnaně jistí, někteří pouze naznačí, ale žádný scénář není potřeba brát úplně na lehkou váhu. Podobné předpovědi nikdy nefungují tak, jak bychom chtěli, takže není dobré se na ně úplně spoléhat. Rovněž je potřeba poznamenat, že jeden zvolený prezident nebo politická strana nekontrolují, a ani nemohou kontrolovat tak komplexní systémy, jako je ekonomika USA nebo světové finanční trhy.

Takže jako vždy platí, že zdravý rozum a klidná mysl zmohou mnohem více než panika a poslouchání cizích názorů a "zaručených" rad.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality