Co by se (ne)dělo, kdyby se na podzim nezvýšil dluhový strop v USA?

Pokud by se americký Kongres nedohodl na zvýšení takzvaného dluhového stropu, mělo by to mnoho více či méně důležitých následků. Je ale jen málo pravděpodobné, že by politická situace ve Spojených státech amerických dospěla tak daleko.

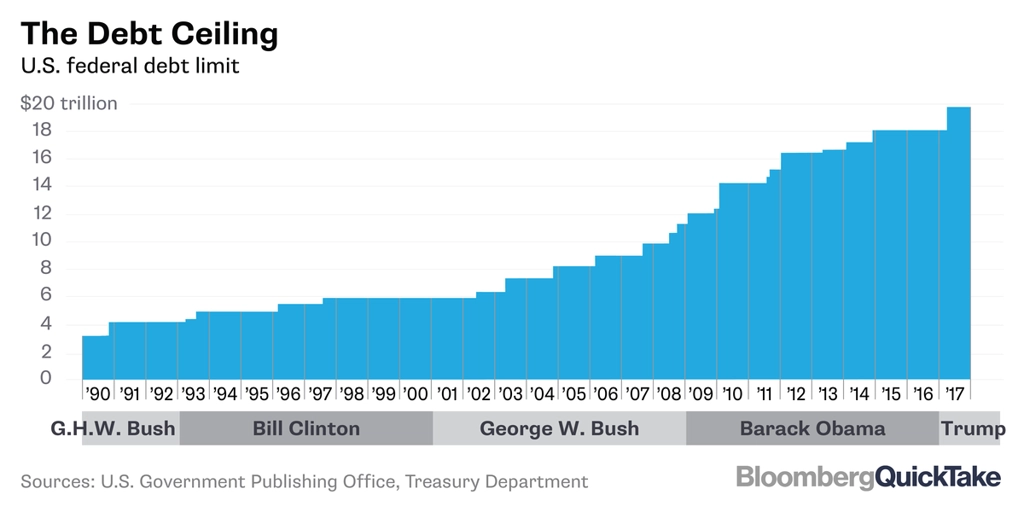

Nejprve se podívejme na některé možné dopady neposunutí dluhového stropu, jak je vyjmenovává analýza z dílny Bipartisan Policy Center. Klíčovým datem by mimochodem mělo být 29. září 2017, přičemž již od března je americká administrativa na limitu 19,808 bilionu USD, ale některými mimořádnými opatřeními prodlužuje možnosti svého financování.

1. Během několika dnů po vypršení termínu by americké ministerstvo financí začalo mít problém se splácením svých závazků, takže by začalo vybírat, komu zaplatit dříve a komu později. Mohlo by k tomu začít docházet v první polovině října.

2. Jakmile by ministerstvu financí došly peníze, v horizontu týdnů by mělo problém splácet bezmála čtvrtinu dluhopisů.

3. Hned 2. října je splatných zhruba 80 miliard USD pro důchodový armádní fond a dalších asi 68 miliard USD má zamířit například na sociální zabezpečení, válečné veterány nebo na úroky z dluhopisů.

4. Míra nedostatku hotovosti by kolísala. V některých dnech by do státní kasy mělo přitéct více peněz, než kolik by ministerstvo mělo vydat. Ke konci října by nicméně měl deficit dosahovat zhruba 73 miliard USD.

5. Pokud jde o priority ve vyplácení peněz, přednost by měly splátky dluhů a výplaty úroků, aby byl dopad na finanční trh co nejmenší. Další platby lze předem jen těžko odhadovat, řada z nich souvisí s významnými právními otazníky.

6. Souvisejícím opatřením by bylo odkládání plateb. Skluz by se postupně zvětšoval. Právě k tomuto postupu tíhlo ministerstvo v posledním případě střetu americké ekonomiky s dluhovým stropem za prezidenta Baracka Obamy.

7. Nelze vyloučit zhoršení ratingu USA nebo jeho výhledu. Agentura Standard & Poor's snížila hodnocení Spojených států již v roce 2011, Fitch Ratings varovala před stavem amerického zadlužení relativně nedávno. Horší rating by neznamenal nic jiného než potenciálně složitější financování vlády USA v budoucnu.

Finanční trh ukázal, že se obává o vládní finance USA v blízké budoucnosti, když v červenci výnos 3měsíčních vládních obligací USA vzrostl nad úroveň výnosu 6měsíčních dluhopisů, byť jen na několik dnů. To byl poměrně jasný signál, že trh příliš nevěří v to, že se podaří dluhový strop zvýšit včas.

Analytik: Dluhový strop se posune

"V USA se probouzí další kolo oblíbené hry na to, zda se stihne zvýšit dluhový strop. Americká legislativa totiž zahrnuje povinnost Kongresu stanovit limit na hrubý dluh federální vlády. Pokud by limitu bylo dosaženo (což hrozí v říjnu), musela by si americká vláda vybrat ze tří zel – překročit limit, a tím porušit zákon, nebo dodržet limit omezením výdajů mimo řádné splácení dluhu, a tím zkomplikovat život státním zaměstnancům a spoustě dalších lidí počítajících s příjmy od vlády, nebo dodržet limit omezením splácení dluhu, a tím přivodit takzvaný default amerických vládních cenných papírů," shrnuje analytik Michal Skořepa z České spořitelny.

Zejména poslední možnost by podle něj měla nejspíše celkem fatální dopady na globální ekonomiku, protože právě americké cenné papíry jsou používány v řadě dalších zemí k různým účelům. "Abychom nechodili daleko, například Česká národní banka má pravděpodobně desítky miliard korun devizových rezerv uloženy právě v těchto dluhopisech. V případě defaultu by tyto dluhopisy najednou spadly do kategorie, o niž ČNB rozhodně nestojí, takže by je musela urychleně prodat. A s ní spousty dalších investorů po celém světě," vysvětluje analytik.

Odhaduje se, že zhruba třetina amerických státních dluhopisů (zhruba 6 bilionů USD) je v rukou zahraničních investorů. "Lze však očekávat, že to dopadne stejně jako vždy v minulosti – buď Kongres stihne limit zvýšit na poslední chvíli, nebo nastane období několika málo dnů nebo týdnů takzvaného government shutdown, kdy přestanou fungovat různé veřejné služby (zavřou se muzea, národní parky a podobně). Takový scénář nastal například v říjnu 2013. Tehdy byla vláda zavřená na zhruba dva týdny a stovky tisíc státních zaměstnanců byly krátkodobě bez práce, případně nevěděly, kdy obdrží mzdu," uzavírá Skořepa.

Aktualita pro rok 2026