Americké akcie pokračují ve spanilé jízdě, ve středu Dow poprvé uzavřel nad 23 000 bodů

Americké akciové indexy ve středu opět vzrostly. Dow díky tomu poprvé uzavřel obchodování nad hranicí 23 000 bodů. K růstu akciového trhu velkou měrou přispěla technologická společnost IBM, jejíž čtvrtletní tržby překonaly očekávání analytiků.

Index Dow, který zahrnuje akcie třiceti předních amerických podniků, si připsal 0,70 % a obchodování uzavřel na 23 157,60 bodu. Širší index S&P 500 vzrostl o 0,07 % na 2 561,26 bodu a index technologického trhu Nasdaq Composite se zvýšil o 0,01 % na 6 624,22 bodu. Ve všech případech jde o nová zavírací historická maxima. Dařilo se například odvětvím průmyslu, financí nebo technologií, ztrácely naopak sektory jako energetika, základní suroviny nebo veřejné služby. Index volatility VIX klesl o 2,33 % na 10,07 bodu a výnos 10letých vládních dluhopisů USA stoupl o více než čtyři bazické body na 2,343 %. Bitcoin a ethereum odepsaly 3-4 %.

"Středečním katalyzátorem zjevně byla firma IBM," uvedla Quincy Krosbyová ze společnosti Prudential Financial. Akcie IBM (+8,92 %) posílily téměř o devět procent, zažily nejúspěšnější obchodní seanci od roku 2009 a na růstu Dow se podílely více než polovinou. Index překročil hranici 23 000 bodů již v úterý, nepodařilo se mu však nad ní udržet až do konce obchodování.

"Kulatá čísla hrají pouze psychologickou roli. Vyvolávají zároveň otázku, jak vysoko ještě trh může vzrůst. Podle mě do konce roku klidně můžeme zažít Dow nad 24 000, obzvlášť pokud dojde na slibovanou změnu sazeb daní," řekl pro CNBC Jeff Carbone z Cornerstone Financial Partners.

K růstu cen amerických akcií letos přispívají příznivé hospodářské výsledky jednotlivých firem (81 % společností zatím překonalo odhady na úrovni zisku a 73 % na úrovni tržeb), silnější růst ekonomiky a naděje na snížení daní prosazované prezidentem Donaldem Trumpem, píše agentura Reuters.

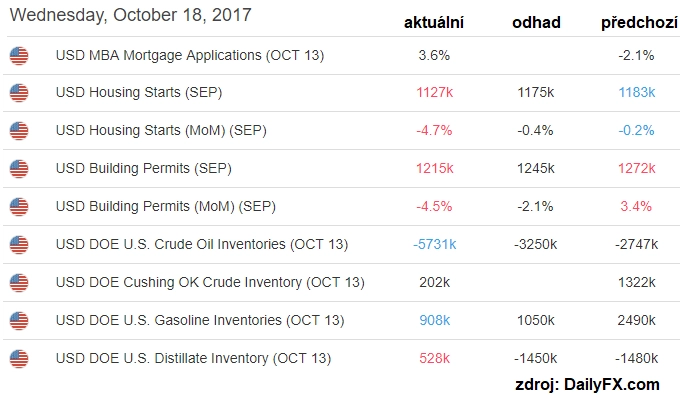

Na devizovém trhu dolar navzdory počátečnímu růstu oslabil. Jeho kurz podkopala zpráva o zářijovém poklesu výstavby ve Spojených státech. V závěru obchodování v New Yorku vykazovalo euro vůči dolaru nárůst o zhruba čtvrt procenta a nacházelo se těsně pod 1,18 USD.

Během dne dolaru pomáhaly především vyšší výnosy státních dluhopisů Spojených států. Americké měně také pomáhají zprávy, že jeden z favoritů na post nového šéfa americké centrální banky a zastánce vyšších úrokových sazeb John Talyor udělal při setkání dobrý dojem na amerického prezidenta Donalda Trumpa. Podle listu The Wall Street Journal by měl Trump oznámit jméno nového předsedy Fedu nejpozději 3. listopadu.

Vyšla také takzvaná Béžová kniha, ve které centrální banka USA pravidelně hodnotí stav ekonomiky. Podle aktuálního vydání pokračuje růst hospodářství ve všech dvanácti sledovaných oblastech.

Ceny ropy na světových trzích kolísaly. Cena severomořské ropy Brent se vyšplhala až na třítýdenní maximum, později však o velkou část zisků přišla kvůli zprávě o růstu zásob benzínu a dalších ropných produktů ve Spojených státech.

K výstupu Brentu na třítýdenní maximum přispělo napětí v Iráku a v americko-íránských vztazích. Ceny však později srazila zpráva amerického Úřadu pro energetické informace (EIA) o zásobách ropy a ropných produktů ve Spojených státech. Zásoby zahrnující naftu a topné oleje se podle EIA minulý týden zvýšily o 528 000 barelů. Analytici přitom počítali s poklesem o 1,5 milionu barelů. Zásoby benzínu stouply o 908 000 barelů namísto předpokládaného nárůstu o pouhých 256 000 barelů.

Příznivě na ceny působilo naopak pokračující napětí na severu Iráku, kde soupeření Kurdů a centrální vlády v Bagdádu hrozí narušit vývoz z jedné z hlavních oblastí těžby v Iráku. Dodávky kurdským plynovodem vedoucím do tureckého Ceyhanu poklesly o více než polovinu.

Ropě stále nahrává i to, že americký prezident Donald Trump v pátek odmítl potvrdit, že Teherán dodržuje jadernou dohodu, čímž otevřel cestu k možnému opětovnému zavedení sankcí proti Íránu. V rámci předchozího kola sankcí klesly dodávky ropy na světové trhy o zhruba jeden milion barelů denně, píše agentura Reuters.

Růst cen stimulovaly i signály, že Organizace zemí vyvážejících ropu (OPEC) a přidružené nečlenské státy kartelu prodlouží o devět měsíců dohodu o snížení těžby. Zatím platí do března 2018.

Hlavní středeční události na amerických trzích

- Ekonomika Spojených států na začátku podzimu pokračovala v mírném růstu, ačkoli některé části země zasáhly hurikány. Vyplývá to z pravidelné situační zprávy o vývoji ekonomiky zvané Béžová kniha, kterou ve středu zveřejnil Fed.

- Americký ministr financí Steven Mnuchin varoval před výrazným poklesem akciového trhu v případě, že Kongres neschválí snížení daní prosazované prezidentem Donaldem Trumpem. Informoval o tom ve středu zpravodajský server Politico.

- Započatých staveb rodinných domů bylo v září v USA méně než v srpnu, a to o 4,7 %. Po srpnovém poklesu o 0,2 % (revidováno z původního odhadu -0,8 %) čekal trh zářijový pokles jen o 0,5 %.

- Americká vláda opět odmítla označit Čínu za zemi, která manipuluje se svojí měnou, přestože prezident Donald Trump opakovaně při své loňské předvolební kampani tvrdil, že tak učiní okamžitě po svém nástupu do funkce.

- Druhá největší americká automobilka Ford Motor svolává v Severní Americe do servisů ke kontrole zhruba 1,3 milionu aut, u kterých se mohou objevit problémy s dveřmi. Automobilka uvedla, že náklady na svolávací akci odhaduje na 267 milionů dolarů.

- Přes 700 miliard dolarů investovaly přední světové ropné společnosti do rozvoje zemního plynu v letech 2007-2016. V produkci firem ExxonMobil i Royal Dutch Shell nyní převládá zemní plyn nad ropou a to samé bude do deseti let platit pro BP. Svou politiku založenou na očekávaném růstu poptávky po zemním plynu nyní obhajují na energetické konferenci v Londýně, píše list The Wall Street Journal.

Výsledková sezóna

- Výsledky American Express ve 3Q: Zisk na akcii 1,50 USD (odhad: 1,48 USD), tržby 8,44 miliardy USD (odhad: 8,285 miliardy USD). V únoru odejde dosavadní ředitel firmy Kenneth Chenault, nahradí ho Stephen Squeri. Akcie ve středečním after-marketu +0,5 %.

- Výsledky U.S. Bancorp ve 3Q: Zisk na akcii 0,88 USD (odhad: 0,88 USD), tržby 5,61 miliardy USD (odhad: 5,60 miliardy USD). Akcie ve středu -1,10 %.

- Výsledky Abbott Laboratories ve 3Q: Zisk na akcii 0,66 USD (odhad: 0,65 USD), tržby 6,83 miliardy USD (odhad: 6,72 miliardy USD). Akcie ve středu +1,29 %.

- Výsledky eBay ve 3Q: Zisk na akcii 0,48 USD (odhad: 0,33 USD), tržby 2,4 miliardy USD (odhad: 2,37 miliardy USD). Akcie ve středečním after-marketu -5 %.

- Výsledky United Continental ve 3Q: Zisk na akcii 2,22 USD (odhad: 2,12 USD), tržby 9,88 miliardy USD (odhad: 9,86 miliardy USD). Akcie ve středečním after-marketu -0,13 %.

- Výsledky Alcoa ve 3Q: Očištěný zisk na akcii 0,72 USD (odhad: 0,74 USD), tržby: 3 miliardy USD (odhad: 2,93 miliardy USD). Firma zlepšila výhled očištěného zisku EBITDA za celý rok na 2,4 miliardy USD. Akcie ve středečním after-marketu po kolísavém vývoji -1,5 %.

Zdroj: ČTK, CNBC, MarketWatch

Aktualita pro rok 2026

Aktuality