Trh se zlatem pokračuje v rekordní jízdě. Nenechte se zmást akciovou rally, globální rizika nikam nezmizela

Cena zlata v tomto týdnu opět stoupla na nová maxima, a to nejen v amerických dolarech, ale i v dalších měnách. Část investorů preferuje tradiční bezpečný přístav v době, kdy neustupují geopolitická rizika, centrální banky dále nakupují kov a ve svých bilancích jím částečně nahrazují americké dolary a také trvají obavy z možného nového nárůstu inflace v důsledku celkově výrazně vyššího celního zatížení mezinárodního obchodu. Byla by přitom chyba zlato v rámci investičního portfolia chápat jako protiklad k akciím.

Globální trhy jsou množinou zájmů různých investorů. Někteří jsou ochotní více riskovat a sázet na lepší budoucnost, zatímco zájmem jiných je hlavně ochrana hodnoty jejich majetku. Poslední růst ceny zlata k hladině 3 600 USD za trojskou unci při stagnaci nebo mírném růstu cen akcií je přitom výsledkem společného působení několika faktorů:

- Zlato je vnímáno jako bezpečný přístav v době nejistoty a možného růstu inflace. Investoři kov využívají jako ochranu proti nejistotě, geopolitickým rizikům, oslabení dolaru i obavám o nezávislost Fedu nebo možný nový nárůst inflace.

- Centrální banky nakupují zlato a odkánějí se od (amerických) státních dluhopisů. Poprvé od roku 1996 drží centrální banky více zlata než amerických státních dluhopisů. Zlato tvoří přibližně 27 % jejich rezerv, zatímco treasuries jen 23 %.

- Očekávání snižování úrokových sazeb a problém s dluhem. Investoři počítají s blížícím se snížením sazeb Fedu, což tradičně zvyšuje atraktivitu zlata. S nižšími sazbami obecně spojovaný předpokládaný pokles výnosů dluhopisů americké vlády znamená jejich menší relativní atraktivitu ve srování se zlatem. V době hlubokých deficitů federálního rozpočtu USA je sice naopak tlak na vyšší výnosy amerických bondů, nicméně obava ze ztráty hodnoty peněz (dolarů) a potenciálně vyšší inflace jsou opět argumentem pro nákupy zlata.

- Nejistota kvůli clům a tlaku na Fed. Celní politika USA vyvolává nejistotu ohledně dalšího vývoje v mezinárodním obchodě, může působit proinflačně, a navíc je aktuálně sama o sobě předmětem nejistoty poté, co americký soud označil většinu Donaldem Trumpem vyhlášených cel za nezákonnou. Vedle toho část investorů s velkou opatrností sleduje pokračující tlak Donalda Trumpa na centrální banku, její nezávislost je totiž považovaná za jeden z pilířů stability amerického finančního i politického systému.

Trhy počítají s tím, že Fed sníží sazby

Pár "zlatých" grafů k zamyšlení i pobavení

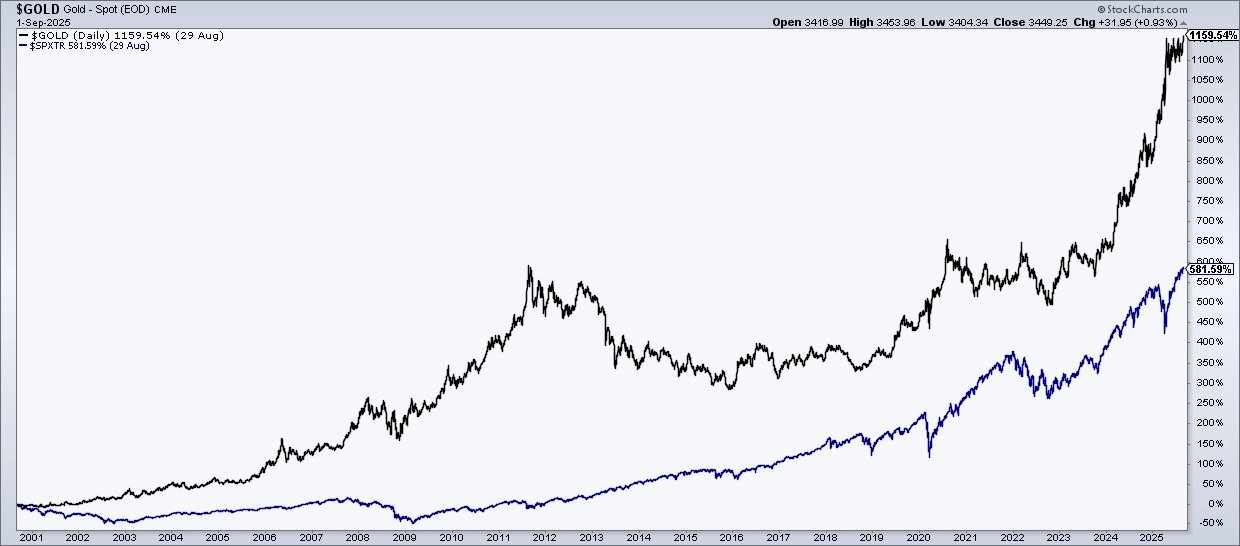

Zlato jako investici každopádně nelze dlouhodobě podceňovat. Od roku 2000 třeba s přehledem překonává výkonnost amerického akciového trhu (ano, našli bychom jiné body na časové ose, od kterých by srovnání nevyznívalo tak jasně ve prospěch žlutého kovu, v jiných časových horizontech zlato za akciemi samozřejmě i zaostávalo).

StockCharts

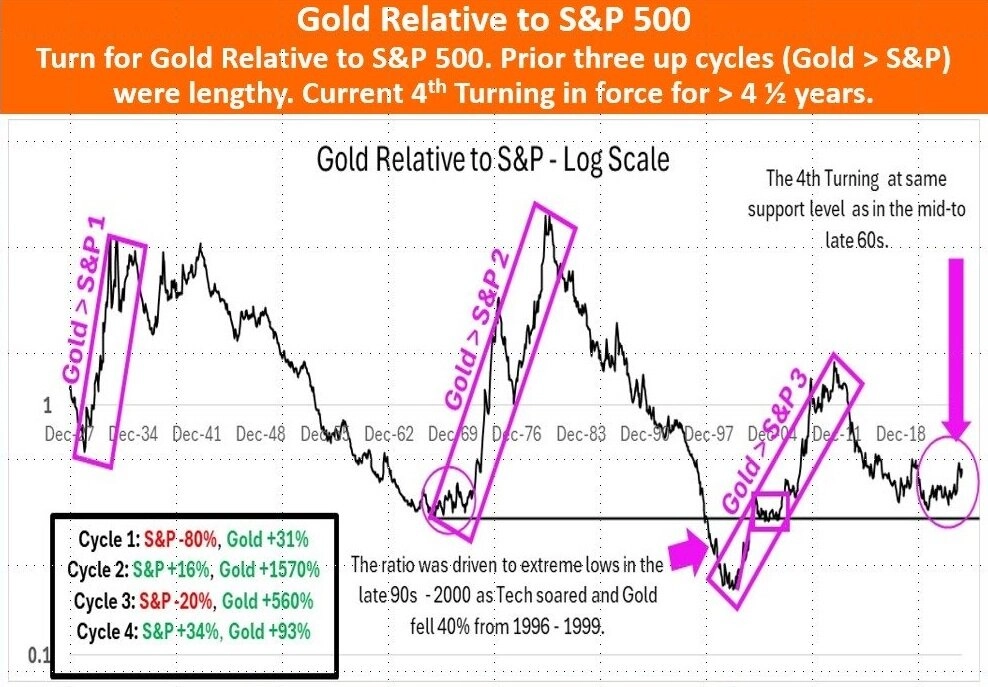

Najdou se ale celé dlouhé etapy, ve kterých má kov navrch. Je přitom klidně možné, že v současnosti teprve začíná další z nich.

da Chart Life

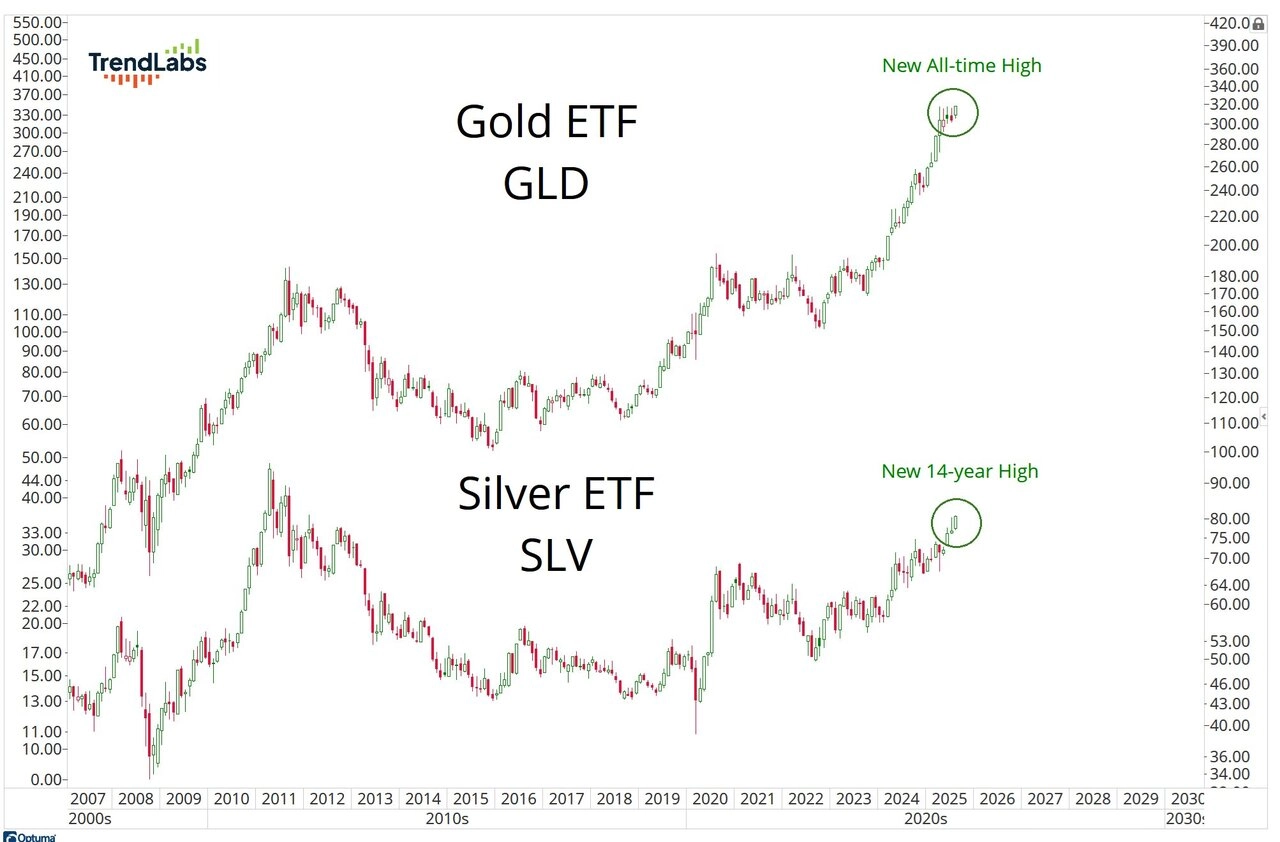

Mimochodem, na mnohaletých maximech je i cena stříbra (graf srovnává dva nejznámější ETF, které nakupují tyto kovy).

TrendLabs

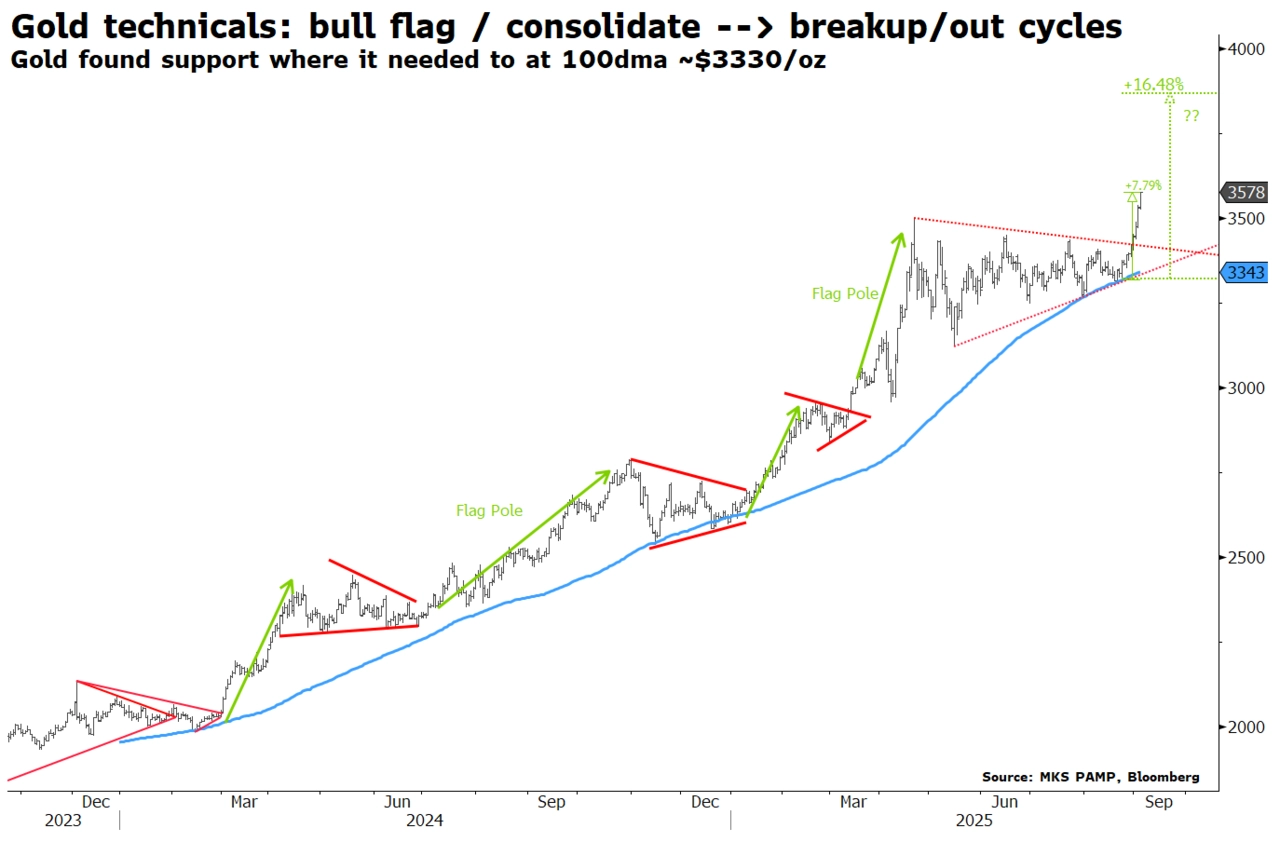

Ale zpátky ke zlatu. Z technického hlediska na historickém maximu lze nejbližší "cíle" do grafu zakreslit na základě mnoha různých přístupů. Ten následující pracuje s tím, že se na trhu opakují střednědobé patterny. Proč ne.

Bloomberg, MKS PAMP

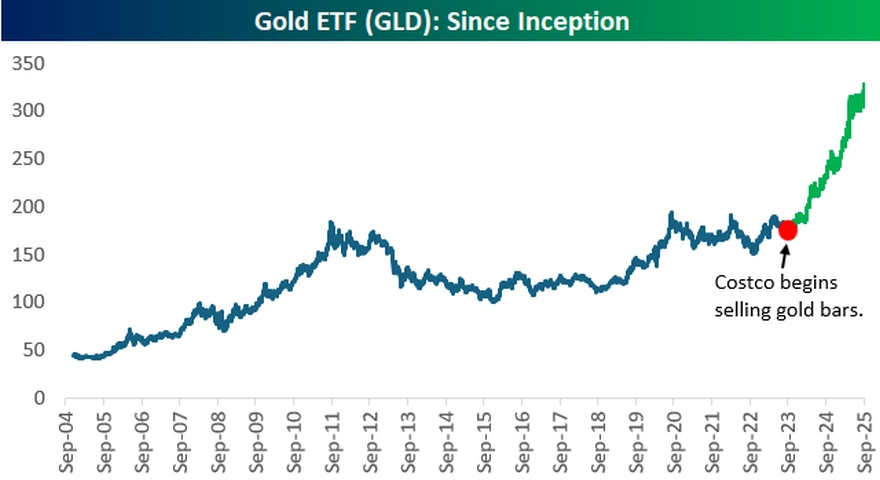

Růst ceny zlata láká i k zábavným a spekulativním komentářům. Najdou se třeba tací, co v nadsázce dávají do souvislosti růst ceny zlata v posledních dvou letech a zahájení prodeje zlatých slitků v americkém řetězci Costco. Zůstává ale otázkou, zda byla první slepice, nebo vejce. Jestli on ten prozíravý management Costo nevyužil v té době už minimálně zvýšenou teplotu, když ne rovnou horečku na trhu s kovem.

Bespoke Investment Group

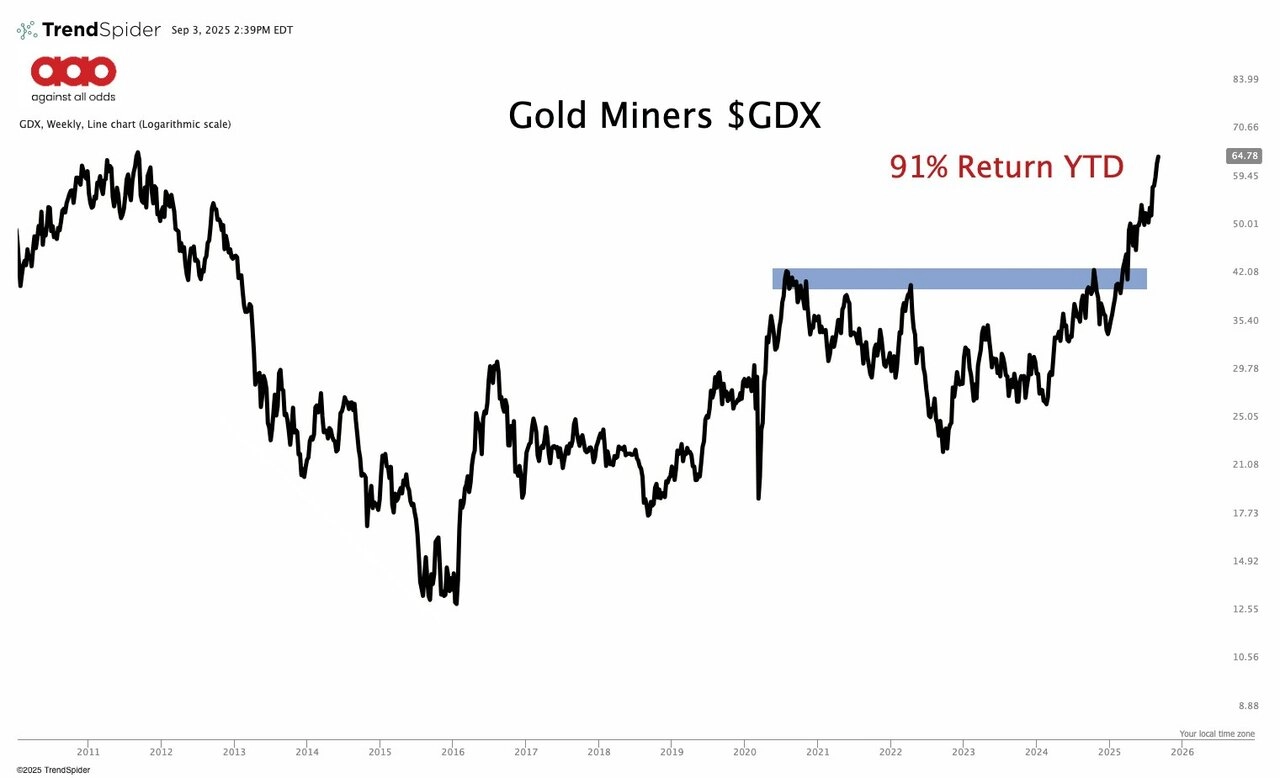

A nakonec něco pro akciové investory. Ti mají velice jednoduchou možnost, jak "hrát" trh se zlatem. Jsou jí akcie producentů kovu, které sleduje mimo jiné ETF s tickerem GDX. Ten patří letos k růstovým hvězdám amerického trhu se zhodnocením přes 90 %.

@TrendSpider

Aktuálně výrazně zpevňuje i navzdory silně nepříznivé sezónnosti. Takhle vypadá býčí trend. (K tématu sezónnosti na trzích a toho, nakolik ji vůbec řešit v rámci investic, připravujeme článek na příští týden.)

Optuma

Aktuality