Burzovní kalendář (21. 5. - 25. 5. 2018)

Vznikající italská vláda na trhy přináší nervozitu, v cenách akcií se však zatím vývoj výrazněji neodráží. Nadcházející týden ukáže, zda si trhy z odklonu země na Apeninském poloostrově od úsporných opatření skutečně nic nedělají. Vyhodnocovat budou investoři rovněž řadu makrodat a další sérii hospodářských výsledků firem v Evropě i v USA.

Ohlédnutí

Americké akcie v uplynulém týdnu nezazářily, index Dow klesl o 0,47 %, širší S&P 500 se snížil o 0,54 % a index technologického trhu Nasdaq Composite oslabil o 0,66 %. Západoevropské akcie podaly lepší výkon, panevropský index STOXX Europe 600 za celý týden zpevnil o 0,86 %, londýnský FTSE 100 posílil o 0,82 %, francouzský CAC 40 vzrostl o 1,44 % a německý DAX přidal 0,87 %.

Komponenty indexu S&P 500 v týdnu do 18. května 2018

Z ekonomických údajů věnovali investoři pozornost mimo jiné čínským maloobchodním tržbám a čínské průmyslové výrobě, údajům o vývoji HDP Německa, České republiky, eurozóny a Japonska, americkým maloobchodním tržbám, inflaci Německa a eurozóny a dílčím datům z amerického nemovitostního trhu (vydaná stavební povolení, zahájená výstavba a index cen domů NAHB).

Zajímavé bylo dění na měnovém trhu a na trhu s ropou. Výnos 10letých vládních dluhopisů USA se vyšplhal na téměř sedmileté maximum nad 3,1 %, katalyzátorem růstu byla především očekávání ohledně dalšího vývoje největší světové ekonomiky. Cena severomořské ropy Brent se poté kvůli neklidu na Středním východě poprvé od listopadu 2014 vyšplhala na 80 dolarů za barel. Trh se nyní obává poklesu vývozu suroviny z Íránu po obnovení amerických sankcí vůči Teheránu.

Světové zásoby ropy poslední dobou strmě klesají, dohoda o omezení těžby kartelu OPEC, která je v platnosti rok a půl, způsobila výrazný převis poptávky nad nabídkou a podle analytiků tomu v příštích měsících nebude jinak. Nic na tom nemění ani fakt, že těžaři v USA zvyšují produkci.

Sbližování KLDR se zbytkem světa narušila výhrůžka Severní Koreje, že by mohla zrušit plánovaný summit Kim Čong-una s prezidentem USA Donaldem Trumpem, pokud bude ze strany Washingtonu nadále čelit jednostrannému tlaku na denuklearizaci. O několik dní dříve KLDR zrušením summitu pohrozila kvůli probíhajícímu vojenskému cvičení USA a Jižní Koreje.

Hospodářské výsledky na Wall Street zveřejnily mimo jiné firmy Agilent Technologies, Home Depot, Macy's, Cisco Systems, Applied Materials, Walmart, Nordstrom, Cambpbell Soup a Deere & Co, v západní Evropě Innogy, Commerzbank, RWE, Crédit Agricole, Allianz, METRO, Vodafone Group nebo Vivnedi, AstraZeneca a A.P. Møller - Mærsk a na pražské burze Kofola ČeskoSlovensko, Fortuna Entertainment Group a Pegas Nonwovens.

Pražská burza v uplynulém týdnu podle indexu PX ztratila 0,2 %. Největší propad zaznamenaly akcie Philip Morris ČR, které ztratily 2,8 %, naopak nejvíce vzrostly akcie ČEZ, které posílily o 2 %.

Velkou událostí byl pro pražskou burzu první START Day, během kterého na nový trh malé a střední společnosti vstoupili výrobce obuvi Prabos plus a výrobce strun pro 3D tisk Fillamentum. Celkem společnosti upsaly akcie za bezmála 50 milionů korun. O vstup na trh měl zájem i výrobce dronů Primoco UAV, v jeho případě ale nebyl zájem investorů dostatečný.

Výhled

Ve čtvrtém květnovém týdnu se investoři zaměří na data o vývoji německé ekonomiky v prvním čtvrtletí, předběžné květnové indexy nákupních manažerů, ekonomické ukazatele institutu Ifo pro Německo, americké objednávky zboží dlouhodobé spotřeby nebo sérii britských dat (inflace, maloobchodní tržby, HDP). Ve čtvrtek se navíc k zasedání sejde takzvaná euroskupina, tedy ministři financí zemí eurozóny.

Sledovat budou investoři rovněž dění v Itálii. Protestní Hnutí pěti hvězd zveřejnilo na konci uplynulého týdne konečnou verzi koaliční smlouvy s euroskeptickou a protiimigrační Ligou severu. V dokumentu sice není zmínka o odchodu země z eurozóny, o kterém se spekulovalo v průběhu uplynulého týdne, antisystémové strany se v něm ale odvracejí od úsporných opatření.

V Česku bude nadále sledovaný vývoj kolem vznikající vlády ANO a ČSSD, kterou by měla podpořit KSČM. Vstup ČSSD do vlády ale ještě musí být schválen vnitrostranickým referendem, které začne 21. května a bude trvat do 14. června. KSČM plánuje, že své konečné stanovisko oznámí po 15. červnu.

Stále také trvají tahanice ohledně obchodních cel na dovoz průmyslových kovů. Nově se připomnělo Japonsko, které jako sankci zvažuje uvalení cel na vývoz z USA v objemu kolem 400 milionů dolarů, tedy objemu zhruba odpovídajícímu tomu, který Tokiu nastavily Spojené státy. Tímto krokem se Japonsko snaží dostat mezi země, kterým USA povolily výjimky z cel. Japonská vláda se chystá informovat Světovou obchodní organizaci a obchodní spory s USA chce vyřešit co nejdříve.

Hospodářské výsledky za letošní první čtvrtletí na Wall Street zveřejní Hewlett Packard Enterprise, Tiffany & Co, Target, Hormel Foods, Best Buy nebo Autodesk, Gap a Foot Locker a v Evropě například Ryanair Holdings, Vienna Insurance Group či Medtronic.

"VIG by měla za první čtvrtletí představit solidní růst objemu pojistného, avšak horší finanční výsledek. Očekáváme nárůst hrubého předepsaného pojistného o 4,1 % na 2,8 miliardy eur. Nejvíce rostl segment zdravotního pojištění (přibližně +9 % meziročně). Finanční výsledek utrpěl z důvodu nízkých úrokových sazeb, které se výrazně nezvýšily od 4Q2017, a tak očekáváme podobný výsledek i za letošní první kvartál, tedy pokles o 22 % na 192 milionů eur. Zisk před zdaněním by se měl zvýšit na 113 milionů eur proti 110 milionům eur v předešlém roce," říká analytik Jiří Kostka z Komerční banky.

"Celoroční výhled managementu VIG počítá se ziskem před zdaněním v rozmezí 450-470 milionů eur a předepsaným pojistným 9,5 miliardy eur. Podle našich projekcí by VIG měla tento výhled překonat na úrovni předepsaného pojistného. U zisku před zdaněním je naše očekávání pro první čtvrtletí o něco nižší než čtvrtina celoročního výhledu, nicméně v posledních dvou letech byl první kvartál nejslabším obdobím roku," doplňuje analytik Milan Lávička z J&T Banky.

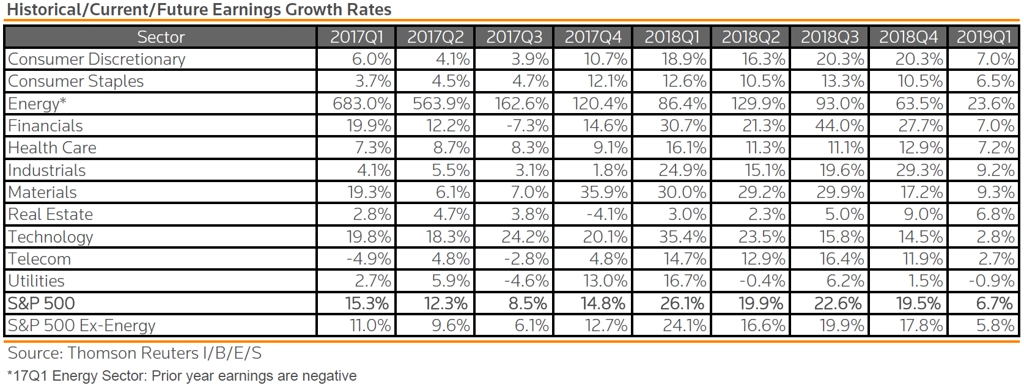

Výsledková sezóna za první čtvrtletí na Wall Street již prakticky skončila. Čeká se na hospodářská čísla jen asi 30 firem z indexu S&P 500. Zisky amerických společností se v prvním kvartálu meziročně zvýšily o více než 26 %. Druhé čtvrtletí by podle analytiků mělo přinést o něco slabší růst zisků, aktuálně čekají v průměru "jen" asi 20% meziroční navýšení.

"Indikátory v případě amerických akcií ukazují severním směrem. Až se index S&P 500 posune nad cenový odskok, v optimistickém nastavení bude i denní graf. Obávaný květen je zatím pro americké akcie ziskový, index S&P 500 je nad dubnovými maximy. Nepřišel žádný nečekaný propad. Trhy se stabilizovaly, nicméně k návratů býků do sedla je potřeba uzavřít cenový odskok, a to za nadprůměrného objemu obchodů," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí na data jako obvykle bohaté nebude. Vyhodnocovat budou investoři jen britský index cen domů od banky Rightmove, japonskou obchodní bilanci a v USA odpoledne index aktivity chicagského Fedu. Za řečnický pultík se postaví šéf atlantské pobočky americké centrální banky Raphael Bostic, prezident Fedu ve Filadelfii Patrick Harker a šéf Fedu v Minneapolisu Neel Kashkari a čtvrtletními výsledky hospodaření se v Evropě pochlubí letecká společnost Ryanair Holdings.

Ani úterý z pohledu dat zajímavé nebude. V Evropě vyjde z důležitějších zpráv jen britská statistika úvěrování ve veřejném sektoru a odpoledne v USA budou investoři zvažovat pouze index aktivity richmondského Fedu. Hospodářské výsledky v USA představí společnosti Advance Auto Parts, AutoZone, Kohl's a Hewlett Packard Enterprise.

Středa bude patřit v Evropě i v USA předběžným květnovým indexům nákupních manažerů. Německo navíc dopoledne na trh pošle zprávu o vývoji ekonomiky v prvním čtvrtletí a Spojené království přidá index cen domů od DCLG a inflační statistiku. Odpoledne ještě Evropská komise zveřejní index spotřebitelské důvěry a v USA se investoři zaměří vedle PMI na zprávu o prodejích nových domů, pravidelnou týdenní zprávu o vývoji zásob ropy od vládní energetické agentury EIA a na zápis z posledního měnověpolitického zasedání Fedu. Kvartální hospodářská čísla na trh v USA pošlou Lowe's, Tiffany & Co, Target, L Brands, Ralph Lauren nebo NetApp a v Evropě Vienna Insurance Group.

Čtvrteční dopoledne bude patřit indexu důvěry německých spotřebitelů od GfK, britským maloobchodním tržbám a zápisu z posledního zasedání Evropské centrální banky. Odpoledne v USA vyjde pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, index aktivity kansaského Fedu a zpráva o prodejích starších domů. S projevem navíc vystoupí prezident newyorského Fedu William Dudley a prezident Fedu ve Filadelfii Patrick Harker a do výsledkové sezóny přispějí na Wall Street Hormel Foods, Best Buy, Autodesk nebo Gap a v Číně Lenovo Group.

V noci na pátek Japonsko zveřejní inflační statistiku, dopoledne přidají Německo ekonomické indexy od institutu Ifo a Spojené království zprávu o vývoji ekonomiky v prvním čtvrtletí. V USA se odpoledne investoři zaměří na zprávu o objednávkách zboží dlouhodobé spotřeby, finální květnový index spotřebitelské důvěry Michiganské univerzity a týdenní zprávu společnosti Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Hospodářské výsledky na trh v závěru týdne pošle v USA společnost Foot Locker.

Z makroekonomického výhledu Komerční banky:

- V pondělí italský prezident přijme představitele Pěti hvězd a Ligy severu, tedy stran, které hodlají vytvořit vládní koalici. K tomu zřejmě dojde v průběhu týdne. Populistická a antievropská italská vláda ale znervózňuje držitele italských dluhopisů. Rozdíl mezi výnosy italských a německých státních dluhopisů je nejvyšší od evropské dluhové krize. Zároveň je to jeden z důvodů oslabování eura.

- Pozornost dolarových investorů bude směřovat k zápisu z posledního jednání FOMC. Ten by měl hodně naznačit o dalším tempu zvyšování úrokových sazeb.

- Z Evropy se dočkáme solidních květnových PMI. Ty by měly potvrdit dubnové hodnoty aktivity v průmyslovém sektoru a v sektoru služeb. Takovýto výsledek by byl konzistentní se solidním růstem ekonomiky eurozóny během 22018 o 0,5 % mezikvartálně.

- Z teritoriálního pohledu lze očekávat mírný pokles průmyslové aktivity v Německu. S tím by mělo být konzistentní i lehké snížení květnového indexu Ifo. Za první čtvrtletí vykázala německá ekonomika relativně nízkou růstovou dynamiku (0,3 % mezičtvrtletně). Toto číslo by mělo být ve čtvrtek potvrzeno, struktura HDP by ale měla být povzbudivá. Slabší spotřebu domácností (navzdory rekordní zaměstnanosti a rostoucím mzdám) bude kompenzovat vyšší investiční aktivita. Celkově pro letošní rok očekáváme, že si německá ekonomika připíše více než 2 %.

- V týdnu veřejně vystoupí několik amerických centrálních bankéřů. Trh i KB předpokládají, že se letos dolarové úrokové sazby zvýší ještě dvakrát. Komentáře jednotlivých členů Ferdu mohou tato očekávání upřesnit.

Aktualita pro rok 2026