Co byste měli vědět o Španělsku, než sednete na býka

Španělsko poslední dobou poutá negativní pozornost investorů rostoucími výnosy státních dluhopisů, akcie na madridské burze jsou na tříletých minimech. Splaskávající se nemovitostní bublina a finanční krize si vybírají krutou daň - pustoší bankovní systém a nákaza se rychle šíří i do reálné ekonomiky.

Bez nezávislé monetární politiky a uprostřed dalších kol úsporných opatření Španělsko nemůže čekat velké zlepšení ani v budoucnu. Trhy začíná ovládat strach, že Španělsko bude v případě hlubších problémů pro eurozónu "Too Big To Save".

Slabý bankovní sektor a nemovitostní bublina

Španělsko zatím není vyloženě insolventní, ale portugalský bankrot, který je už mezi analytiky hojně očekáván, může vyvolat bouři, která položí tamní banky i celou ekonomiku. Španělský finanční sektor má v sousední zemi velkou expozici - téměř 80 miliard eur.

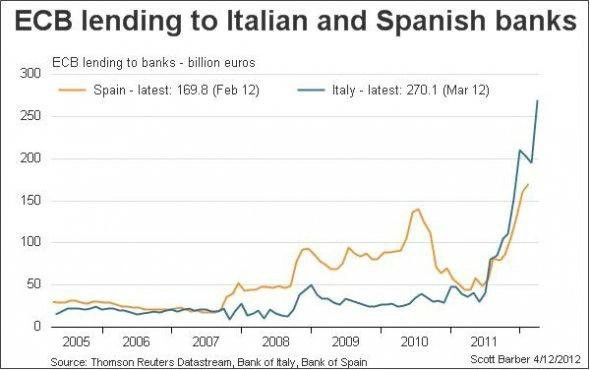

Šéf španělské centrální banky připouští, že budou-li se ekonomické problémy nadále zhoršovat, bankovní systém bude potřebovat daleko více kapitálu.

Situaci bank komplikuje rovněž splaskávající se nemovitostní bublina. Španělské banky drží mnohem více problémových aktiv než těch bezproblémových. Z celkové hodnoty 323 miliard eur úvěrů souvisejících s trhem bydlení je španělskou vládou považováno 175 miliard za problémové.

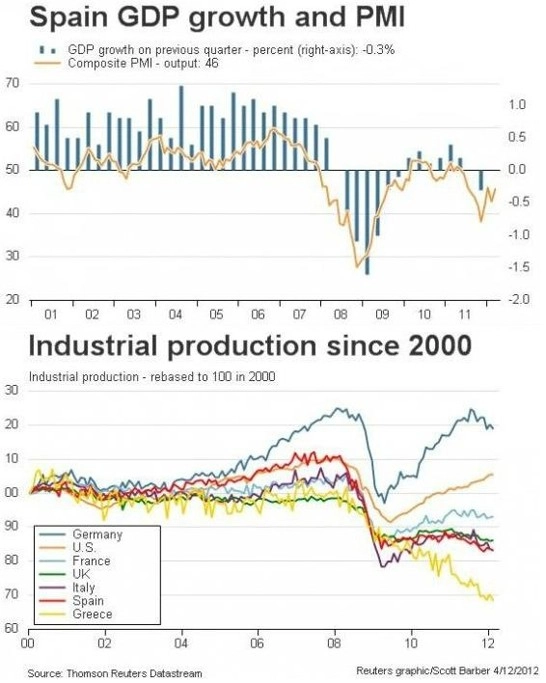

Ceny domů nadále klesají, což ještě zhoršuje dopady bubliny.

Podle analytičky Société Générale Michaly Marcusessen klesnou ceny nemovitostí v letech 2012 až 2013 o dalších 15 %, přitom ze svého maxima už o čtvrtinu hodnoty přišly.

Analytici Citigroup došli k podobnému závěru. Podle nich je nemovitostní trh teprve v polovině sestupu. Celkový propad čekají zhruba o 60 % z nejvyšších úrovní.

Negativní výhled růstu španělské ekonomiky

Španělská ekonomika bude pravděpodobně nadále klesat. Pro tento rok se očekává propad o 1,7 % a ani průmyslová produkce Španělsku z recese nejspíše nepomůže. Index nákupních manažerů (PMI) se v březnu dostal na 44,5 (hodnota pod 50 signalizuje zpomalování - pozn. red.) – nejhorší úroveň za posledních 11 měsíců.

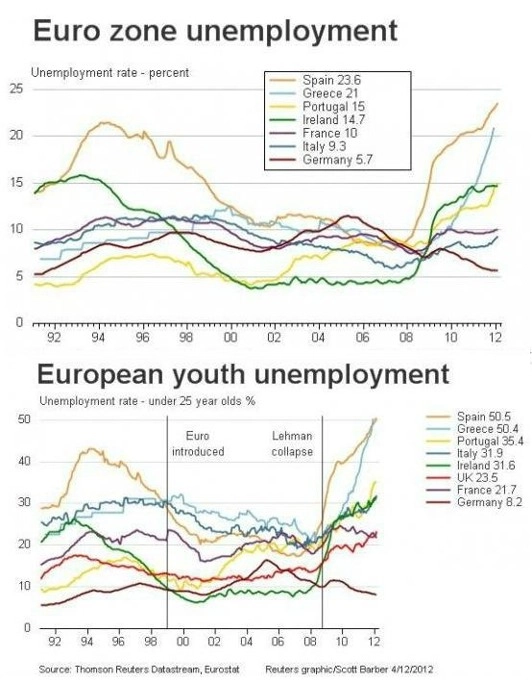

Alarmující je rovněž situace na pracovním trhu.

Celková míra nezaměstnanosti je nejvyšší v eurozóně (přes 24 %). A co je pro ekonomiku nejbolestivější - bez práce je více než polovina mladých pod 25 let (50,5 %).

Vládní škrty nařízené EU vs. odbory a regionální vlády

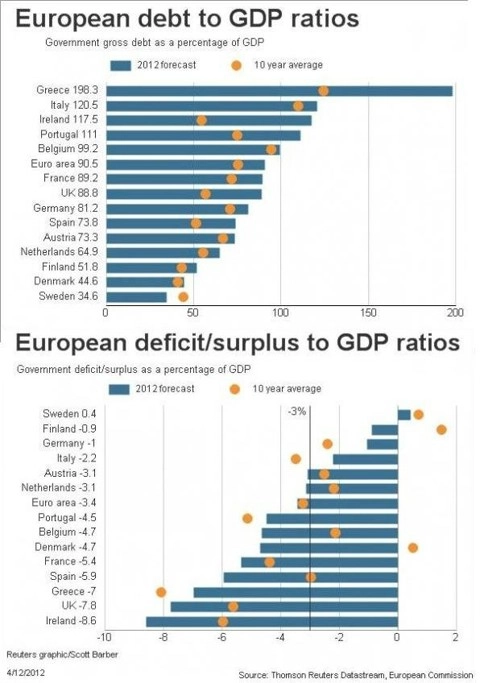

Španělsko nesplnilo cíle evropských lídrů ohledně rozpočtového schodku (EU požadovala 4,4 %) a na letošní rok schválilo deficit 5,3 %. V roce 2013 by rozpočet měl odpovídat Maastrichtským kritériím 3 %.

Premiér Mariano Rajoy oznámil 10. dubna nové kolo 10miliardových škrtů v základních vládních výdajích. Parlament nedávno schválil nejpřísnější rozpočet za posledních 30 let fungování demokratického Španělska. Zahrnuje 27miliardové škrty: platy státních zaměstnanců budou zmrazeny a ministrům klesnou mzdy o 17 %.

Vládní škrty odmítají dodržovat regionální vlády autonomních španělských oblastí a přibývá generálních stávek. Odbory jsou z ekonomických reforem rozlícené. Podněcují zaměstnance, aby ventilovali svou nespokojenost v ulicích, a plánují další demonstrace proti nedávno zvolené konzervativní vládě.

Panika trhů: Španělsko páchá sebevraždu po vzoru Řecka

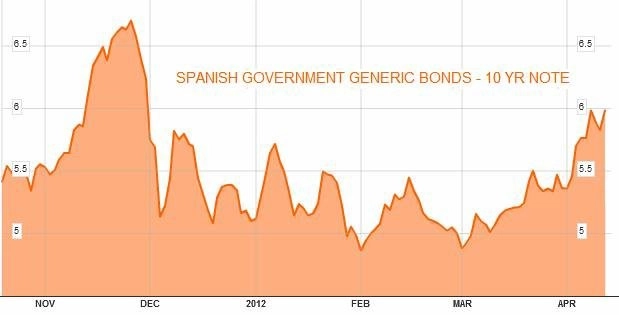

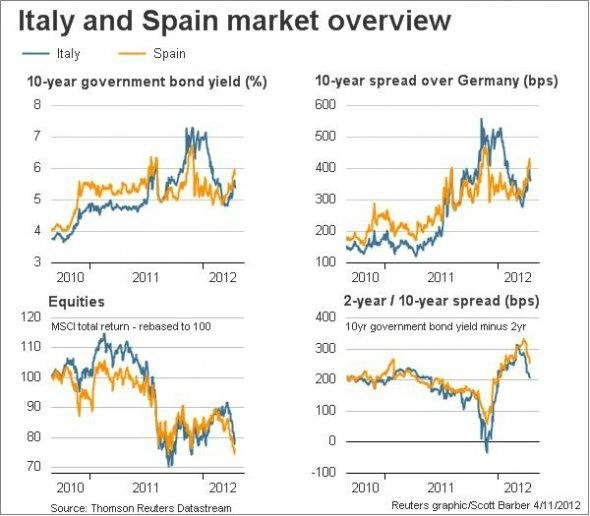

V reakci na neutěšenou situaci Španělsku opět nebezpečně rostou výpůjční náklady, což může dále zkomplikovat plány na stabilizaci veřejných financí. Výnosy 10letých španělských státních dluhopisů se znovu pohybují okolo 6 %. Z rekordních listopadových úrovní nad 6,5 % klesly k 5 % jen díky zásahu ECB. Evropská centrální banka tehdy trhy dočasně zklidnila, když v prosinci přistoupila k první vlně operací na dodání likvidity (LTRO).

Wolfgang Münchau ve Financial Times podotýká, že dnes trhy nepanikaří kvůli španělskému deficitu, ale kvůli očekávaným dopadům úsporných opatření na španělskou ekonomiku. Nedostatečný růst povede k riziku defaultu, což způsobí tlak na vystoupení země z měnové unie, případně ji pošle do náručí Evropského stabilizačního fondu (podobně jako Řecko).

Periferní ekonomiky jsou v troskách a zároveň musejí zavádět drastické škrty naordinované evropskými autoritami v čele s Německem a ECB. Nejenže škrty situaci v takovém stavu zhorší, ale ani nepomohou zmírnit dluhovou dynamiku. Můžeme se o tom do detailu přesvědčit na příkladu Řecka. V pondělí na to upozornil Paul Krugman, ale nebyl zdaleka první.

Zdroj: Business Insider

Aktualita pro rok 2026

Aktuality