Španělská realitní bublina splaskává pomalu a výnosy opět nebezpečně rostou

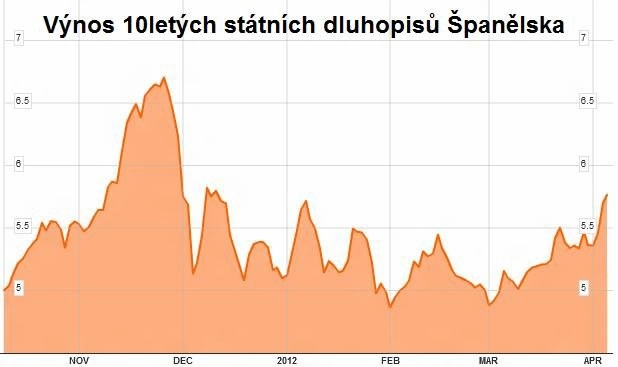

Španělské výnosy dál nebezpečně rostou a na úrovních 5,81 % jsou nejvýše od prosince 2011. Napětí se viditelně přenáší do Itálie a je vidět i na trzích s pojištěním proti bankrotu (CDS). Co mohou Španělé a Evropa udělat pro to, aby negativní trend obrátili?

Na prvním místě je potřeba věnovat víc pozornosti úklidu po realitní bublině ve finančním sektoru. Španělská realitní bublina splaskává daleko pomaleji než irská nebo americká - zatímco v USA ceny nemovitostí od vrcholu spadly o 30 %, ve Španělsku pouze o 15 %. Banky váhají s prodeji nadhodnocených nemovitostí a přiznáváním skutečných ztrát, protože mají malé kapitálové záruky od státu a budování kapitálových polštářů z jiných zdrojů (vlastních zisků, z trhu) je v tuto chvíli velice složité.

Bez dalšího propadu cen nemovitostí ovšem těžko z trhu zmizí přebytečná nabídka volných domů a bytů a stavebnictví bude dál brzdou HDP i zaměstnanosti. V tuto chvíli pokračující propad stavební výroby brzdí HDP zhruba o 1 procentní bod ročně.

Úspory tlačí na růst

Zadruhé je pravděpodobně zapotřebí, aby se Madrid i Brusel smířily s pomalejším návratem k vyrovnaným rozpočtům. Poté, co Španělé v roce 2011 přestřelili a deficit dosáhl 8,5 %, může technokratický tlak na snížení deficitu pod 3 % HDP do roku 2013 tlačit ekonomiku do hluboké recese znesnadňující soukromému sektoru strukturální změny.

Navíc může vládu odvádět od reforem zlepšujících růstové vyhlídky (především trhu práce) a podporující strukturální změny potřebné k adaptaci na život po realitní bublině.

V neposlední řadě je nutné, aby se ECB smířila s vyššími inflačními tlaky v jádru eurozóny (především v Německu), jinak by tlačila Španělsko a všechny spořící periferie do deflační spirály. Tisková konference po posledním zasedání ECB však ukázala, že je vyšší německá inflace pro ECB zatím tabu.

Aktualita pro rok 2026

Aktuality