Akcie, dluhopisy, komodity: Mají se trhy "těšit" na další uvolnění měnové politiky?

Vysoká nezaměstnanost v eurozóně i v USA, indexy nákupních manažerů signalizující další pokles ekonomiky, vrcholící dluhová krize v Evropě - vrásky na čelech politiků i bankéřů mají jasné důvody. Mají se trhy chystat na další vlnu expanzivní politiky centrálních bank?

Živo bude okolo centrálních bank v Evropě a USA již tuto středu, respektive čtvrtek. Ve středu zasedá bankovní rada ECB a je možné, že v čele se svým šéfem Mariem Draghim nebude váhat a sníží základní úrokovou sazbu na nové historické minimum 0,75 %.

Akce Evropské centrální banky by na akcie a komodity měla vliv asi jen mírný, na dluhopisovém trhu by ovšem její aktivita jistě byla znát (podobně jako dosud). Je otázka, zda "včera již nebylo pozdě", výnosy dluhopisů Španělska a Itálie znovu narostly, peníze akutně potřebuje také Kypr, o Řecku snad raději ani nemluvě.

Ve čtvrtek si pak vezme slovo Ben Bernanke. Fed předtím ve středu v Béžové knize popíše, jak na tom je americká ekonomika, ve čtvrtek pak může Ben Bernanke překvapit a navnadit trhy nějakým náznakem dalšího možného uvolnění měnové politiky Fedu.

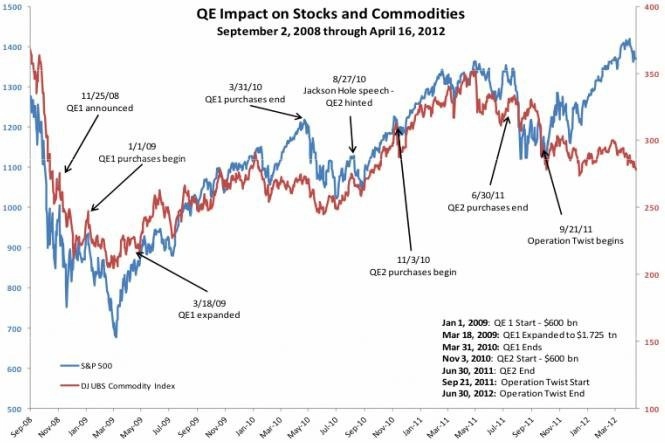

Po špatných čtvrtečních a pátečních makrodatech v USA se začalo znovu hlasitěji spekulovat o třetí vlně kvantitativního uvolňování (QE3). To v minulosti již dvakrát výrazně pomohlo akciím a zvýšilo i výnosy dluhopisů. To se ovšem v současnosti, kdy jsou americké bondy jedním z mála bezpečných přístavů pro světové investory, nedá příliš očekávat.

Komodity v čele se zlatem by však nepochybně rostly, jak naznačil již páteční strmý růst ceny žlutého kovu, který reagoval na vyšší americkou nezaměstnanost, a tedy větší pravděpodobnost QE3.

Aktualita pro rok 2026

Aktuality