Burzovní kalendář (18. 3. - 22. 3. 2019)

Uplynulý týden byl pro světové trhy ziskový. Investoři nejvíce pozornosti věnovali akciím Boeingu, hlasováním o brexitu v britském parlamentu a návrhu amerického rozpočtu z dílny Donalda Trumpa. Týden následující bude pro pražskou burzu ve znamení pokračování výsledkové sezóny (ČEZ, VIG), globální trhy budou zvědavé vedle politických témat také na zasedání FOMC.

Ohlédnutí

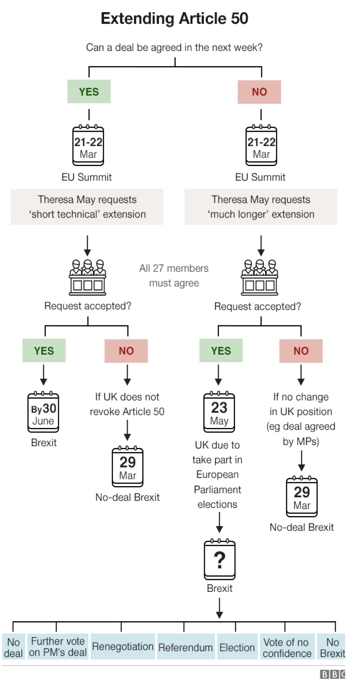

Uplynulý týden byl ve znamení politických jednání o brexitu. Britská ministerská předsedkyně Theresa Mayová nejprve v pondělí dojednala drobné úpravy dohody o vystoupení Spojeného království z EU, aby s ní v úterý již podruhé neuspěla v britském parlamentu. Ve středu tamní zákonodárci schválili, že země neopustí EU bez dohody, a ve čtvrtek se jim podařilo schválit možné oddálení termínu odchodu z unie.

"Tento výsledek zachovává naděje na vystoupení Británie z EU s nějakou dohodou. Politiky ale nyní tlačí čas. Zatím stále platí termín pro vystoupení (29. března). Nejbližší důležité datum je 21.-22. března, kdy se koná summit EU. Do té doby by Spojené království mělo mít jasno, podle jakého scénáře chce postupovat, a Mayová by o něm mohla jednat s ostatními zástupci zemí EU," napsal v týdenním komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

Otevírá se několik scénářů dalšího vývoje. Přehledné schéma sestavila BBC.

Na trh také v týdnu prosakovaly informace z americko-čínského vyjednávání o obchodní dohodě. Údajně se již do konce března nestihne vrcholná schůzka, má být odložena zřejmě na konec dubna. Z USA zaznělo, že jsou jednající nakloněni dalším podnětným jednáním.

Akcie amerického výrobce letadel Boeing (za týden -10,31 %) zaznamenaly výrazné ztráty. Titul se dostal pod tlak poté, co se v Etiopii zřítil letoun 737 MAX 8. Šlo o druhou nehodu tohoto typu letadla za necelý půlrok. Řada aerolinek stroje postavila mimo provoz a následně jejich používání nad Evropou dočasně zakázala i Evropská agentura pro bezpečnost letectví a později také Federální úřad pro letectví v USA.

Americké akciové indexy v týdnu posilovaly, z toho Nasdaq Composite bezmála o 4 % a S&P 500 o 2,89 %. Nebýt výprodejů akcií Boeingu, i Dow by zapsal výraznější než 1,6 % zisk. Ať už trhu pomohla vyjádření Fedu v čele s jeho šéfem Powellem o trpělivosti ve věci dalšího zvyšování sazeb, nebo čerstvá dávka optimismu ohledně vývoje jednání o obchodní dohodě USA s Čínou, býci měli každopádně navrch. Dařilo se také akciím v západní Evropě.

Pražská burza zapsala skromnější zisk, index PX posílil o 0,8 %. Nejvíce zpevnily akcie Erste Group Bank (+6,2 %). Investoři sledují vývoj v Rumunsku, kde se podle tamního tisku objevila informace o plánované úpravě dříve navržené bankovní daně. Nejhůře dopadly v týdnu akcie Philip Morris ČR (-1,9 %). V Česku podle zveřejněného průzkumu klesá podíl mladistvých kuřáků. "To může ovlivnit budoucí spotřebu standardních cigaret. Současně průzkum poukázal na vzrůstající oblibu alternativních cigaret," napsal Vaníček.

Vývojář antivirového softwaru Avast za loňský rok vykázal čistý zisk přes 241 milionů USD. Předloni přitom společnost reportovala ztrátu přes 30 milionů. Výsledky byly podpořeny růstem počtu zákazníků i synergickými efekty akvizice společnosti AVG. Společnost navrhne hrubou dividendu 0,086 USD na akcii (výnos 2,1 %), čekalo se jen 0,046 USD. "Výhled na rok 2019 je v souladu s tržními odhady. Zajímavostí bude výměna generálního ředitele. Akcie Avastu za týden odepsaly 1,7 %," uvedl analytik.

Výhled

V týdnu od 18. března se investoři zaměří na další politická jednání v rámci EU. Summit unie 21.-22. března by měl být významným mezníkem v tématu brexitu. Případné posunutí termínu odchodu Spojeného království z EU musí odsouhlasit ostatní členové unie.

Hodně pozornosti bude jistě věnováno také návštěvě čínského prezidenta Si Ťin-pchinga v Itálii (kde navzdory opačným doporučením z USA i EU podepíše dohodu o spolupráci) a Francii. Druhá největší ekonomika a jeden z nejdůležitějších obchodních partnerů Evropské unie zpomaluje a na růstu největších zemí eurozóny se to negativně podepisuje.

Investoři budou věnovat pozornost také zasedání měnového výboru Fedu. Americká centrální banka může aktualizovat postoj guvernérů k měnové politice v USA. Více umírněný přístup k dalšímu zvyšování sazeb podpořil v uplynulých týdnech náladu na akciových trzích.

Pokud index S&P 500 potvrdí svou sílu a udrží se nad 2 820, do hry se po delší době vrátí téma historických maxim nad 2 900. RSI se ale již přiblížil hladině překoupenosti, a tak lze očekávat minimálně krátkodobou tendenci ke konsolidaci, případně návratu do pásma 2 700 až 2 800. Podpora je již na 2 720 (minima z předchozího pátku), dále na 2 680 (dno ze začátku února), v pásmu 2 600 až 2 620 a pak až na prosincových minimech okolo 2 350.

Americký akciový trh v současnosti pravděpodobně v cenách odráží spíše pozitivní scénáře politického a ekonomického vývoje. Investoři by neměli propadat euforii, růst z uplynulého týdne byl až překvapivě silný a může být vystřídán podobně výrazným pullbackem. Například v případě oznámení uzavření dohody o vzájemném obchodu USA a Číny pak může dojít ke klasickému vývoji podle úsloví buy the rumor, sell the news.

Zisky amerických firem nadále rostou, byť jejich dynamika výrazně zpomaluje, a ekonomika také pode všeho nemíří do recese, jak se zkraje roku spekulovalo. Pro další růst ale budou akcie potřebovat nové katalyzátory, "trpělivý Fed" nemusí stačit.

Výsledková sezóna v USA je prakticky u konce, v dalších třech týdnech budou své výsledky prezentovat především firmy, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V příštím týdnu jde především o společnost NIKE, svá čísla odhalí také například FedEx nebo klenotnictví Tiffany & Co. V Evropě budou zajímavé údaje firem jako BMW, Enel nebo MAN, v Asii se pak přihlásí o pozornost významné čínské podniky.

Na pražské burze budou v úterý ostře sledované hospodářské výsledky energetické skupiny ČEZ. "Za loňský čtvrtý kvartál očekáváme provozní zisk EBITDA 12,1 miliardy Kč (meziročně -5,6 %), což by mělo odpovídat cílům firmy. Investory bude zajímat případný návrh dividendy, čekáme 27 Kč na akcii (hrubý dividendový výnos zhruba 5 %). Sledovaná bude také cena předprodané elektřiny, kde čekáme 40,7 EUR/MWh pro rok 2020 a 42,4 EUR/MWh pro rok 2021. Celkově by mohla být zveřejněná data pro titul spíše vzpruhou," napsal Milan Vaníček.

Podle analytiků z Komerční banky výroba elektrické energie firmy ČEZ ve čtvrtém čtvrtletí meziročně vzrostla zhruba o 6,5 % a přiblížila se hranici 18 TWh. Výroba jaderných elektráren se podle nich meziročně zvýšila o 2,7 % a za celý rok se zastavila těsně pod hranicí 30 TWh. U uhelných elektráren odhadují dvouciferný růst ve čtvrtém čtvrtletí s celoročním objemem produkce okolo 28 TWh. Provozní zisk před odpisy EBITDA by měl podle Komerční banky klesnout o 8 % na 11,8 miliardy Kč, kde negativní roli sehrály vyšší náklady na emisní povolenky či nižší příděl zelených certifikátů. Částečně by ovšem měl být tento negativní vliv kompenzován vyššími realizačními cenami a pozitivním dopadem zajišťovacích obchodů.

"Čistý zisk skupiny by měl dosáhnout ve čtvrtém čtvrtletí 1,9 miliardy Kč a očištěný zisk by měl být o miliardu vyšší. Na celoroční úrovni by výsledky měly naplnit cíle stanovené managementem firmy, na úrovni očištěného čistého zisku v odhadované výši 14,2 miliardy Kč by je mohl ČEZ i mírně překonat. Management by měl společně s výsledky za rok 2018 oznámit i svůj výhled na letošní rok. Očekáváme, že by se EBITDA zisk mohl letos pohybovat v pásmu 57 až 59 miliard Kč a očištěný čistý zisk v rozmezí 16 až 18 miliard Kč. Podstatná bude i dividendová politika. Ta v současnosti mluví o výplatním poměru v pásmu 60 až 100 %. My čekáme dividendu 27 Kč na akcii (loni 33 Kč). Vyšší výplata by znamenala distribuci části nerozděleného zisku z minulých let," říká analytik Miroslav Frayer z Komerční banky.

Analytik Petr Bártek z České spořitelny očekává nárůst produkce o střední jednotky procent díky menšímu počtu výpadků v produkci z uhelných zdrojů. Expanze v segmentu ESCO služeb podle Bártka pouze částečně vyrovná pokles marží v segmentu prodeje elektřiny pro retail. Provozní zisk EBITDA podle analytika klesne v důsledku růstu nákladů a pozitivních jednorázových položek v Rumunsku zaúčtovaných v loňském roce, měl by se ale vyšplhat na úroveň střední hodnoty managementem cíleného rozmezí. Investoři se také podle Bártka budou soustředit na výhled pro letošní rok, Česká spořitelna čeká nárůst upraveného čistého zisku o 30 % na 17,8 miliardy Kč. Napomohou tomu podle Bártka vyšší ceny silové elektřiny a zlepšené využití kapacit jaderných zdrojů.

Ve čtvrtek zveřejní čísla pojišťovna VIG. "Očekáváme čistý zisk 70 milionů EUR za 4. čtvrtletí (meziročně -15 %), tedy v souladu s výhledem vedení firmy. Předpokládáme, že management navrhne dividendu 1 EUR na akcii (výnos 4,6 %). Vedle samotných čísel budou investoři sledovat, zda mimořádné náklady spojené s rumunským a polským trhem jsou již minulostí, nebo jestli dále zatěžují hospodaření VIG," uvedl Milan Vaníček z J&T Banky.

"Za čtvrté čtvrtletí očekáváme meziroční nárůst hrubého předepsaného pojistného VIG o 3 % na 2,3 miliardy eur. Jeho rozklad by měl odhalit, že nejvíce rostoucím segmentem je pojištění majetku a odpovědnosti (okolo 6,6 %). Očekáváme, že zdravotní pojištění vzrostlo o 3,2 %. Na druhou stranu však podle nás došlo k poklesu životního pojištění o 1,4 %. Zisk před zdaněním by se měl meziročně zvýšit o 5,6 % na 118 milionů eur. U ukazatele nákladovosti (combined ratio) očekáváme pokles o půl procentního bodu na 96,2 %. Čistý zisk po minoritách by měl vzrůst o 1,4 % na 84 milionů eur," říká analytik Jiří Kostka z Komerční banky.

"Celoroční výsledky by měly naplnit guidance vydanou managementem pro loňský rok. Ta předpokládala růst hrubého předepsaného pojistného nad 9,5 miliardy eur (náš odhad je 9,659 miliardy eur)," dodává Kostka.

Makroekonomický kalendář v Americe není příliš bohatý. Významem z něj vyčnívá zasedání měnového výboru centrální banky, od Fedu se ale v současnosti změna sazeb nečeká. Z dat zaujmou v pondělí index cen domů, v úterý průmyslové objednávky a ve středu zásoby ropy. Čtvrtek bude patřit indexu předstihových ukazatelů a na konci týdne si největší pozornost vyslouží předběžné indexy nákupních manažerů a prodeje starších domů.

V Evropě budou v pondělí zajímavé vklady ve švýcarských bankách a hlavně obchodní bilance zemí eurozóny. V úterý vyjde britská nezaměstnanost, stavební výroba v zemích platících eurem a především index ekonomické nálady ZEW pro Německo a celou eurozónu. V polovině týdne se dozvíme vývoj spotřebitelských cen v Británii a těch výrobních v Německu (v ČR vyjde statistika PPI již v pondělí). Ve čtvrtek zasedají centrální bankéři ve Švýcarsku a v Británii a vedle toho vyjdou na ostrovech maloobchodní tržby a v eurozóně spotřebitelská důvěra. Pátek pak bude ve znamení předběžných indexů nákupních manažerů.

Na dalších globálně významných trzích budou investoři v pondělí zvědaví na japonskou obchodní bilanci a průmyslovou výrobu. Do pátku pak v zemi vycházejícího slunce budou vycházet údaje o nezaměstnanosti, inflaci a náladě mezi nákupními manažery. Kalendář doplní v pátek maloobchodní tržby a spotřebitelská inflace v Kanadě.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Úrokové sazby Fedu by po zasedání centrální banky USA v úterý a ve středu měly zůstat beze změny. Medián výhledů jednotlivých členů měnového výboru by se měl posunout dolů a indikovat již pouze jedno zvýšení sazeb v letošním roce. My se domníváme, že nakonec k žádném pohybu sazeb letos nedojde. Zajímavá bude rovněž diskuze o pokračování normalizace bilanční sumy Fedu.

- Předstihové indikátory z eurozóny a Německa by měly ukázat, že to nejhorší už má evropská ekonomika za sebou. Nicméně PMI by i tak měly dosáhnout výsledku pod dlouhodobým průměrem.

- Brexit bude tento týden tématem nejen ve Velké Británii, jednat o jeho odložení se bude rovněž v Evropské unii. EU nemá problém posunout datum odchodu Spojeného království, bude však vyžadovat jasný plán.

- Středoevropský kalendář opanují statistiky z Polska. Z domova budou zajímavé pondělní průmyslové ceny, které v lednu překvapily velice silným růstem. I za únor by měly statistici potvrdit, že inflační tlaky v ekonomice přetrvávají.

Aktualita pro rok 2026