Burzovní kalendář (29. 4. - 3. 5. 2019)

Zasedání guvernérů americké centrální banky, rozhodnutí o sazbách v podání bankovní rady ČNB, výsledková sezóna ve světě a naplno také na pražské burze a k tomu štědrá porce makrodat. Investoři se ani na přelomu dubna a května nudit nebudou, a to bude týden na řadě trhů zkrácený o středeční Svátek práce.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly. Dow nepatrně klesl, když jej držely níže hospodářské výsledky některých firem v čele s 3M, S&P 500 a Nasdaq Composite ale zakončily týden na nových zavíracích rekordech. Investory příjemně překvapila například čísla firem Microsoft, Facebook, Coca-Cola a Twitter, například Amazon ale mírně zklamal výhledem, byť čísla za první kvartál odhady překonala.

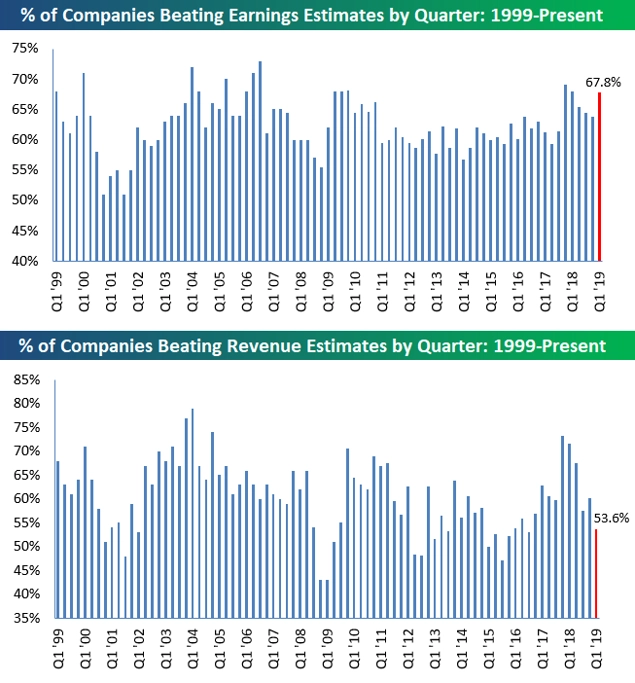

Podíl amerických firem překonávajících odhady analytiků, zdroj: Bespoke Investment Group

Náladu na trzích podpořila páteční zpráva o vývoji HDP v USA. Růst americké ekonomiky v prvním čtvrtletí zrychlil v celoročním přepočtu na 3,2 % z 2,2 % v předešlém čtvrtletí. Analytici očekávali zpomalení na 2 %. Ekonomika překonala řadu negativních faktorů, včetně obchodního napětí a částečného přerušení chodu vlády. Polovinu přírůstku ovšem analytici přisuzují krátkodobým faktorům, k nimž se podle nich řadí velký nárůst zásob v podnicích a prudký pokles schodku zahraničního obchodu. V týdnu ale o lepší kondici americké ekonomiky vypověděly také objednávky zboží dlouhodobé spotřeby nebo prodeje nových domů (prodeje starších nemovitostí vyzněly naopak nepříznivě).

Provozovatel alternativní taxislužby Uber Technologies nabídne své akcie za 44-50 dolarů. Firma to uvedla v povinném oznámení před vstupem na burzu, a potvrdila tak informace médií. Tržní hodnota Uberu, který provozuje alternativní taxislužbu, se tak může pohybovat až kolem 90 miliard dolarů. Půjde tak o jednu z největších nabídek akcií v historii. Ve zprávě také stojí, že Uber v prvním čtvrtletí opět vykázal ztrátu, tentokrát zhruba jednu miliardu dolarů.

Evropské akcie jako celek za týden mírně posílily, tažené především německými tituly. Investoři sledovali především výsledky firem, vyšší zisk oznámila například Deutsche Bank. Zároveň ale uvedla, že jednání o fúzi s Commerzbank skončila bez dohody.

Celkový veřejný dluh zemí eurozóny loni klesl na 85,1 % hrubého domácího produktu z 87,1 % o rok dříve. V Itálii a Řecku, dvou nejzadluženějších zemích bloku, se ale zvýšil (byť v Řecku loni primární rozpočet překonal cíle vlády). Snížil se také úhrnný rozpočtový deficit 19 zemí platících eurem, a to na 0,5 % HDP z jednoho procenta předloni.

Téma brexitu aktuálně zmizelo z monitorů obchodníků. V týdnu zaujal rozhovor Financial Times s Warrenem Buffettem. Ten tradičně investuje v USA, uvedl ovšem, že by bez ohledu na brexit rád investoval právě v Británii. Náladu na trzích podporují i zlepšující se údaje z Číny, naposledy růst zisků tamních průmyslových podniků.

Pražská burza patřila v rámci Evropy k poraženým, index PX odepsal 0,9 %. Nejhlubší pokles zaznamenaly akcie VIG (-3,2 %). Investoři vybírali zisky v rámci evropského finančního sektoru a tituly na BCPP nebyly výjimkou.

Nejvíce se naopak dařilo akciím O2 Czech Republic (+1,4 %). Představenstvo společnosti schválilo návrh na výplatu hrubé dividendy 21 Kč na akcii. Šlo o meziročně nezměněnou výši, která odpovídala očekávání trhu. Návrhy dividend za loňský rok schválili také akcionáři Philip Morris ČR a Monety Money Bank.

Výhled

Investoři se na přelomu dubna a května budou soustředit především na pokračující výsledkovou sezónu, o pozornost se ale přihlásí i centrální banky a makroekonomická data.

Od americké centrální banky analytici posun sazeb nečekají, ostatně samotný Fed předznamenal, že si pro letošek ve zvyšování úroků bere oddechový čas. Trh ale budou zajímat detaily prohlášení i komentáře šéfa banky Jeromea Powella.

Analytici naopak přisuzují stále vyšší pravděpodobnost tomu, že by sazby mohla posunout Česká národní banka. "V letošním roce ČNB podle nás zvýší sazby jednou. Naše prognóza ze začátku roku počítá se srpnem, od té doby ale došlo k posunu termínu brexitu na říjen, což by mělo implikovat větší opatrnost bankovní rady ve druhé polovině roku. Proto vnímáme jako stále vyšší pravděpodobnost toho, že banka přistoupí ke zvýšení sazeb již v květnu či červnu. Diskuze na měnověpolitickém zasedání bude pravděpodobně složitá a hlasování může být těsné," uvedl analytik Jiří Polanský z České spořitelny.

Viceguvernér ČNB Marek Mora v rozhovoru pro Reuters uvedl, že je připraven na květnovém zasedání hlasovat pro zvýšení úrokových sazeb, pokud pro to bude hovořit nová prognóza. Při pokračujících inflačních tlacích v ekonomice vidí Mora důvody zvýšit 2týdenní repo sazbu o 25 bazických bodů na 2,00 %. Naopak největším protiinflačním faktorem je podle něj riziko výrazného zpomalení růstu ekonomiky v zahraničí.

ČNB po jednání rady příští týden poprvé zveřejní prognózu (coby alternativu k základnímu scénáři) založenou na modelu, který oproti tomu dosud používanému obsahuje některé změny. ČNB hodlá přejít na tento upravený model. Tomáš Holub již dříve naznačil, že jedním z viditelných dopadů přechodu na nový model bude zřejmě posun prognózy kurzu koruny na slabší úrovně. To nepřímo potvrdil i Mora, když mimo jiné zmínil: "Pokud vše ostatní zůstane beze změny, tak pokud máte mírnější posilování koruny, tak by vám trajektorie úrokových sazeb měla vyjít mírně výše. Tato logika platí v každém prognózovacím modelu."

"Vzhledem k nedávným mediálním vyjádřením členů bankovní rady se domníváme, že ČNB sazby příští týden přece jen zvýší. Navzdory přetrvávajícím rizikům spojeným s vývojem v zahraničí vnímá rada i sílící inflační tlaky, a zdá se tak, že řada členů rady je ochotna zvýšení sazeb podpořit, pokud je naznačí i nová prognóza. Díky neposilující koruně a zrychlení inflace začátkem roku však bude podle našeho názoru model ČNB další zvýšení sazeb jasně signalizovat, a bankovní rada tak příští týden k růstu sazeb patrně přistoupí," potvrdil také hlavní ekonom ING Jakub Seidler.

Největší pozornost si na burzách patrně vyslouží pokračující výsledková sezóna. Na burze v Praze oznámí svá čísla postupně CME, MONETA Money Bank, Erste Group Bank a Komerční banka.

"V případě CME očekáváme, že první čtvrtletí letošního roku navázalo na silný růst z minulých let. Tržby společnosti pravděpodobně vzrostly meziročně o 5,4 % na 165,1 milionu USD. Meziročnímu růstu i letos budou pomáhat makroekonomické podmínky v jednotlivých zemích, kde firma působí," uvedl analytik Jiří Kostka z Komerční banky. "Oproti loňskému roku došlo k posílení dolaru vůči lokálním měnám na trzích CME, kvůli čemuž dochází k tvorbě nerealizovaných kurzových ztrát. Zisk OIBDA by měl meziročně vzrůst o 7,7 % na 38 milionů USD, a to především díky ziskovosti v ČR a Rumunsku. OIBDA marže by měla vzrůst o 0,5 procentního bodu na 23 %."

"MONETA Money Bank by na úrovni čistého zisku měla za první čtvrtletí vykázat výsledek 959 milionů Kč. Meziroční pokles čistého zisku o 18 % by měl být dán hlavně vývojem rizikových nákladů, kde banka v loňském prvním čtvrtletí realizovala zisk z prodeje nesplácených úvěrů ve výši 475 milionů Kč. Na úrovni provozního zisku čekáme nárůst výsledku o 11 %. Meziroční růst úrokových výnosů by měl zrychlit na 7,4 %, podpořen by měl být mimo jiné 12% růstem objemu úvěrů bez selhání a meziročně vyšší čistou úrokovou marží. Provozní náklady čekáme na úrovni 1,27 miliardy Kč (meziročně +1 %), jejich nárůst by měl být způsoben hlavně vyššími odpisy vzhledem k nedávným investicím do IT a digitalizace. Podíl nesplácených úvěrů by měl dále klesnout, rizikové náklady očekáváme na úrovni 15 bazických bodů, po očištění o zisk z prodeje nesplácených úvěrů (200 milionů Kč) by pak měly být 72 bazických bodů," říká analytik Milan Lávička z J&T Banky.

"Předpokládáme, že zavedená říjnová opatření centrální banky budou mít na dynamiku poskytnutých úvěrů minimální dopad. Očekáváme, že MONETA opět růstem ve své úvěrové aktivitě v obou segmentech výrazně předčila trh. Počítáme s nárůstem úvěrů v retailovém segmentu o zhruba 20 % meziročně, v korporátním sektoru předpokládáme jejich zvýšení o 4,9 %. Postupné zvyšování úrokových sazeb ČNB se pozitivně promítá do rostoucího čistého úrokového výnosu (+10,6 %). Přestože by vyšší sazby měly znamenat i nárůst čisté úrokové marže, myslíme si, že vlivem obrovského nárůstu úvěrového portfolia k žádnému dramatickému zvyšování docházet nebude. Za 1Q2019 ji tak očekáváme na úrovni 3,9 % (3,8 % v 1Q2018, 4,1 % v 4Q2018). U čistého výnosu z poplatků a provizí očekáváme prakticky meziroční stagnaci. Výsledky budou ovlivněny dalším prodejem úvěrů v selhání. V prvním čtvrtletí prodala banka portfolio v objemu 1,8 miliardy Kč s přibližným ziskem před zdaněním 200 milionů Kč. Provozní náklady očekáváme o zhruba dvě procenta vyšší, a to zejména vlivem vyšších odpisů a amortizace majetku. Čekáme i mírně vyšší personální náklady. Čistý zisk by měl meziročně klesnout o 18 %, když důvodem je realizovaný zisk z prodeje nevýkonných úvěrů, který v loňském prvním čtvrtletí činil před zdaněním 475 milionů Kč. Rovněž letos očekáváme vyšší efektivní míru zdanění," napsal analytik Miroslav Frayer z Komerční banky.

Ve Spojených státech čeká investory opravdu nabitý týden. Svá čísla oznámí mimo jiné Apple (sledovaná budou především čísla z Číny a plány na redistribuci zisků akcionářům) a Alphabet a dále McDonald's, Pfizer, Merck, General Electric, Qualcomm nebo Marriott. V Evropě se přidají například velké banky v čele s HSBC, ING, BNP Paribas a Société Générale, vedle nich pak například Airbus, Adidas, Philips, Volkswagen nebo GlaxoSmithKline.

"S páteční zavírací cenou (2 939,88) americký akciový index S&P 500 bezprostředně testuje rezistenci na 2 940 a absolutní historická maxima. Denní graf indexu je v býčím nastavení. Nejbližší support je na 2 850 a další, velice důležitý, je na 2 800. 20denní klouzavý průměr je na 2 896 a v případě tendence k dalšímu růstu by jej benchmark měl nejprve otestovat. V případě odskoku výše na nová maxima je nejbližší rezistence na kulatých 3 000," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Objemy obchodů nejsou vysoké a hospodářské výsledky firem, jež trh nepochybně celkově podporují, jsou spíše smíšené. Čtvrtletní statistika vývoje americké ekonomiky ovšem vyzněla jednoznačně pozitivně. Šance na posun indexu S&P 500 k hladině 3 000 bodů nepochybně je, může se ale také ustavit nové obchodní rozpětí pro další týdny. Fandové sezónnosti v medvědím dresu již vyhlížejí květen."

Makroekonomický kalendář je solidně zaplněný. V Americe v pondělí zaujmou osobní příjmy a výdaje včetně indikátorů inflace a v úterý budou sledované index cen domů, rozjednané prodeje nemovitostí a spotřebitelská důvěra. Ve středu skončí zasedání FOMC, změna sazeb se ale nečeká. Vedle toho v polovině týdne vyjde stavební výroba, indexy nákupních manažerů a údaje o tvorbě pracovních míst ve firemní sféře (ADP). Ve čtvrtek budou zajímavé tovární objednávky a zakázky na zboží dlouhodobé spotřeby a v pátek bude oznámena obchodní bilance, index nákupních manažerů v oblasti služeb a hlavně sada statistik z pracovního trhu za duben.

V Evropě vyjdou v pondělí indexy ekonomické důvěry a v úterý údaje o HDP Francie, Itálie a celé eurozóny. Sledované budou také německá inflace a nezaměstnanost. Středa bude pro většinu Evropy volným dnem, slaví se Svátek práce, a proto až ve čtvrtek vyjdou indexy nákupních manažerů a navíc britská a česká centrální banka rozhodnou o měnové politice. V pátek si pozornost zaslouží index výrobních cen za celou eurozónu a především spotřebitelská inflace.

Za pozornost stojí také desetidenní japonské volno na počest nástupu nového císaře na trůn. Podle analytiků by mělo přinejmenším z krátkodobého hlediska podpořit japonskou ekonomiku.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- I když řada předstihových ukazatelů naznačovala velmi slabý vstup do letošního roku, HDP v eurozóně nakonec může příjemně překvapit podobně, jak jsme to viděli v USA. HDP eurozóny by měl za 1Q2019 vykázat vzestup o 0,5 % mezikvartálně (Německo taktéž +0,5 %, Francie +0,4 %, Itálie +0,1 %, Španělsko +0,6 %). Robustnější očekáváme i dubnovou inflaci, a to zejména v jádrové složce (primárně ale kvůli Velikonocům).

- Ani solidní data americké centrální bankéře k akci nepřimějí. Sazby Fed ponechá beze změny. Po slabém začátku roku ovšem americká ekonomika začíná nabírat na obrátkách. čekáme, že za duben vzniklo přes 200 tisíc pracovních míst, míra nezaměstnanosti klesla a růst platů zrychlil.

- Na rozdíl od americké a maďarské centrální banky ta česká podle nás i tržního konsenzu zvýší klíčovou úrokovou sazbu o 25 bazických bodů na 2 %. Trh o tomto scénáři ale úplně přesvědčen není.

Aktualita pro rok 2026

Aktuality