Komerční banka v prvním pololetí vydělala 7,21 miliardy Kč, meziročně téměř o 7 % více

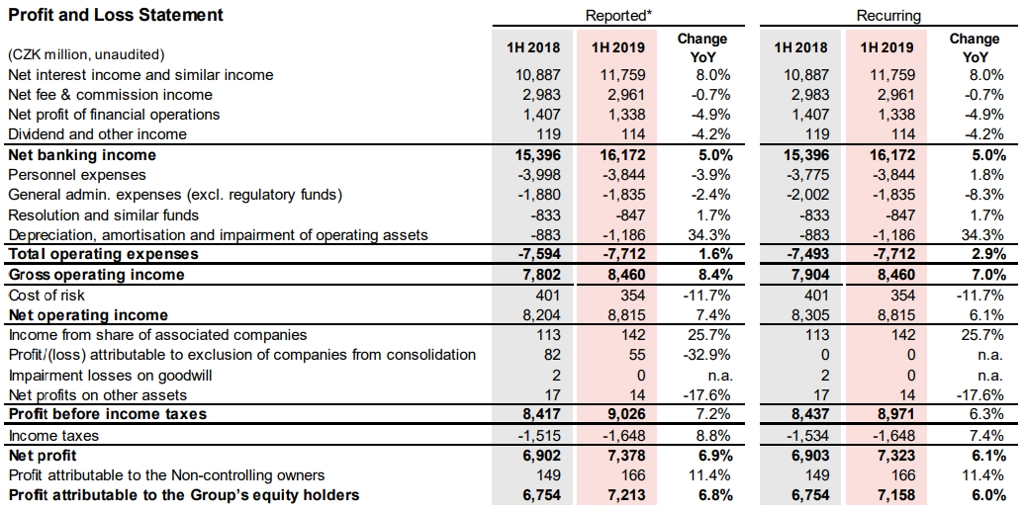

Komerční bance v letošním prvním pololetí vzrostl čistý zisk o 6,8 % na 7,21 miliardy Kč. Čisté provozní výnosy se jí meziročně zvýšily o 5 % na 16,17 miliardy Kč. Díky silnému ekonomickému prostředí a dalším pozitivním faktorům banka opět vykázala čisté rozpuštění opravných položek k úvěrům.

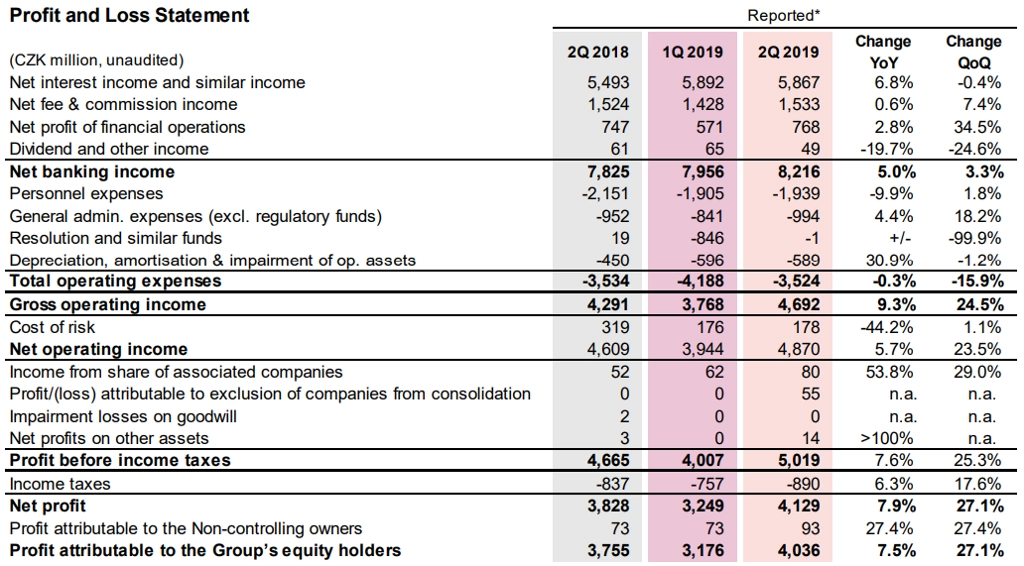

Čisté úrokové a podobné výnosy se Komerční bance v prvním pololetí zvýšily o 8 % na 11,76 miliardy Kč. Nárůst byl důsledkem jak zvýšení objemu aktiv, tak růstu korunových úrokových sazeb, který podpořil výnosy z reinvestování vkladů a kapitálu. Na druhou stranu intenzivní konkurence na bankovním trhu snižovala úrokové marže u úvěrů. Čistá úroková marže, počítaná jako poměr úrokových výnosů k úročeným aktivům v rozvaze, dosáhla 2,2 %.

Čistý výnos z poplatků a provizí klesl v prvních šesti měsících roku o 0,7 % na 2,96 miliardy Kč. Banka zaznamenala vyšší výnosy ze speciálních finančních služeb, jako je vydávání platebních nástrojů v zahraničním obchodu, bankovní záruky nebo poradenství. Výnosy z vedení účtů se zvýšily s tím, jak se klienti přiklánějí k účtům, jež mají v ceně zahrnutý větší rozsah služeb a transakcí. Na druhou stranu příjmy z transakčních poplatků ze stejného důvodu poklesly, a to i navzdory rostoucímu počtu realizovaných transakcí, zvláště platebními kartami. Výnosy z úvěrových služeb bance klesly pod vlivem menšího objemu nově poskytnutých úvěrů občanům.

Čistý zisk z finančních operací se snížil o 4,9 % na 1,34 miliardy Kč. Poptávka po zajištění finančního rizika byla v prvních měsících roku limitovaná kvůli chybějícímu trendu jak u kurzu české koruny, tak u korunových úrokových sazeb. V druhém čtvrtletí pak změnu přinesla zvýšená volatilita kurzu koruny vůči euru a změněné vnímání dalšího vývoje úrokových sazeb.

Provozní náklady Komerční banky vzrostly v prvním pololetí o 1,6 % na 7,71 miliardy Kč. Po očištění o loňské jednorázové položky v podobě tvorby restrukturalizační rezervy a rozpuštění rezervy na korporátní služby růst provozních nákladů dosáhl 2,9 %. Upravené personální náklady byly meziročně vyšší o 1,8 % a dosáhly 3,88 miliardy Kč, což bylo důsledkem nárůstu mezd a odměn.

Všeobecné provozní náklady (bez příspěvků do regulatorních fondů) byly nižší o 2,4 % a dosáhly 1,84 miliardy Kč. Po očištění o jednorázové vlivy všeobecné provozní náklady vzrostly o 2,7 %, především vlivem vyšších nákladů na IT podporu.

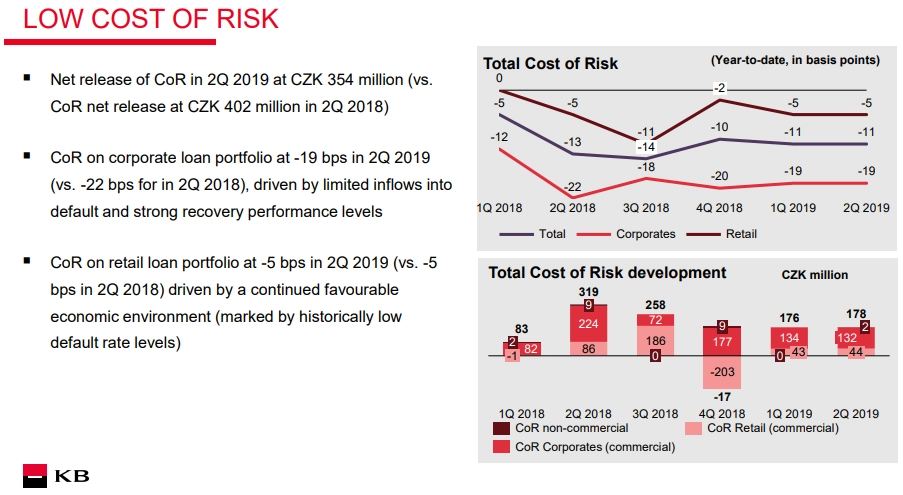

Banka v prvním pololetí také vykázala čisté rozpuštění opravných položek v objemu 354 milionů Kč. Mimořádný výsledek byl dán pokračováním růstové fáze hospodářského cyklu, nízkými mírami selhání klientů a dobrými výsledky vymáhání.

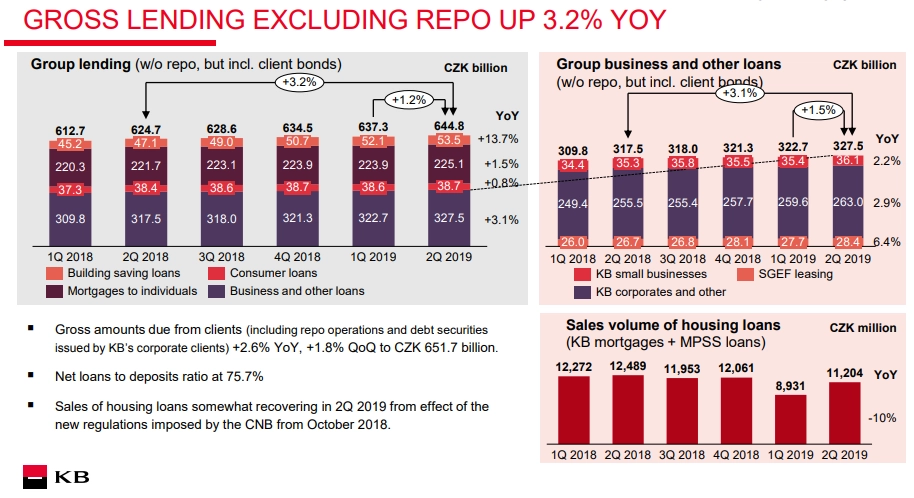

Objem úvěrů klientům se v období od dubna do června zvýšil o 3,2 % na 644,8 miliardy Kč. Z toho úvěry na bydlení (poskytované společnostmi KB a Modrá pyramida) se zvýšily o 3,6 %. Objem úvěrů poskytnutých skupinou KB podnikům a korporacím byl větší o 3,1 %.

Vklady klientů stouply meziročně o 4 % na 838,6 miliardy Kč. Objem aktiv klientů skupiny KB v podílových fondech, penzijním spoření a životním pojištění narostl o 6,6 % na 176,8 miliardy Kč.

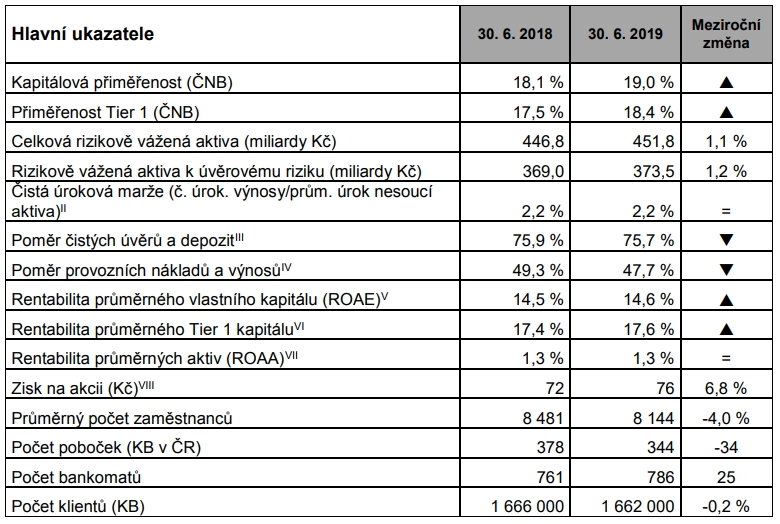

Kapitálová přiměřenost banky dosahovala na konci prvního pololetí 19 %, přičemž podíl jádrového Tier 1 kapitálu na rizikově vážených aktivech byl 18,4 %.

"V první polovině roku a hlavně ve druhém čtvrtletí jsme představili řadu nových služeb, zejména v digitálním prostoru. Rovněž naši klienti stále rostoucí měrou využívají bankovní služby prostřednictvím digitálních kanálů. Investujeme značné prostředky na to, aby naše elektronické bankovnictví zůstalo pro klienty nejen atraktivní, ale i bezpečné. Přitom stále rozvíjíme nabídku pro zákazníky i prostřednictvím pobočkové sítě," uvedl ve výsledkové zprávě Jan Juchelka, předseda představenstva a generální ředitel Komerční banky.

"Dále se nám podařilo udržet stabilní čistou úrokovou marži i přes trvající konkurenční tlak na úvěrová rozpětí a pokles dlouhodobých úrokových sazeb. Příjmy z poplatků a finančních operací se ve druhém čtvrtletí mírně zvýšily, čímž se dostaly do souladu s naším očekáváním pro celý rok. Provozní výdaje jasně odrážely probíhající strategickou transformaci, včetně organizační optimalizace a investic do digitalizace," dodal.

Za samotné druhé čtvrtletí Komerční banka vykázala čisté úrokové výnosy 5,87 miliardy Kč (2Q2018: 5,49 miliardy Kč), čistý výnos z poplatků a provizí 1,53 miliardy Kč (2Q2018: 1,52 miliardy Kč) a čistý zisk z finančních operací 768 milionů Kč (2Q2018: 747 milionů Kč). Čistý zisk bance v druhém čtvrtletí stoupl o 7,5 % na 4,04 miliardy Kč.

Ve výhledu Komerční banka uvedla, že čistý provozní zisk za rok 2019 by se měl ve srovnání s rokem 2018 mírně zvýšit. Čistý úrokový výnos by ve druhé polovině roku podle managementu měl ovlivňovat negativní sklon výnosové křivky a pozitivní vliv rostoucího objemu úvěrů a vkladů by měl být kompenzován pokračujícím konkurenčním tlakem na úvěrovou marži a mírně rostoucími náklady na vklady. Výnosy z poplatků a provizí by měly skončit na podobné úrovni jako loni, když růst aktivity klientů kompenzuje tlak na ceny. Provozní výdaje by se měly zvyšovat tempem podobným míře inflace.

Analytici: Výsledky za druhé čtvrtletí jsou neutrální až mírně negativní

"Komerční banka reportovala za druhý kvartál čistý zisk 4,04 miliardy Kč (mírně nad konsenzem trhu 3,86 miliardy Kč). Nicméně pozitivní překvapení pramení především z opětovného rozpouštění opravných položek. Na provozní úrovni jsou výsledky oproti konsenzu mírně slabší. Růst úrokových výnosů mírně zpomalil oproti předchozímu kvartálu a dosáhl 7 %, což je kombinace 3% růstu úvěrového portfolia a meziročně mírně vyšší čisté úrokové marže (2,15 % oproti 2,12 % ve druhém loňském čtvrtletí)," říká analytik Milan Lávička z J&T Banky.

"Celkově jsou pro nás výsledky i přes lepší čistý zisk mírným zklamáním. Důvodem je především zpomalení růstu úrokových výnosů a relativně opatrné komentáře managementu k vývoji úrokových marží ve druhé polovině roku. Naopak pozitivní je kontrola nákladů a pokračující rozpouštění opravných položek," dodává Lávička.

"Celkově hodnotíme výsledky za druhé čtvrtletí jako neutrální. Čistý zisk byl solidní a nad očekáváním díky vyššímu než očekávanému rozpouštění opravných položek, ale čistý úrokový zisk zaostal za očekáváními a banka naznačila, že ve druhé polovině roku bude ovlivněn klesajícími výnosy dlouhodobých dluhopisů, podle kterých se stanovují úrokové sazby u úvěrů. Jinak byly výsledky víceméně v souladu s očekáváním. Cena akcií se ještě nevrátila na úrovně, z nichž sestoupila kvůli dřívějším spekulacím ohledně možného zavedení bankovní daně, z hlediska hospodaření banky lze ale hovořit o pozitivním vývoji, a proto i náš výhled zůstává pozitivní," doplňuje analytik Thomas Unger z Erste.

Hlavním majitelem Komerční banky je francouzská Société Générale s podílem 60,4 %. Komerční banka a její dceřiné společnosti obsluhovaly na konci prvního pololetí 2,39 milionu klientů, samotná Komerční banka měla 1,67 milionu klientů.

Zdroj: Komerční banka, ČTK

Aktualita pro rok 2026

Aktuality